-

Теорема разделения Фишера.

Теорема разделения Фишера: решения по потреблению ресурсов и решения по инвестированию ресурсов в реальные активы могут приниматься независимо друг от друга. Данная теорема имеет два очень важных следствия:

а) Экономический субъект может делегировать право обоснования и принятия инвестиционных решений в отношении принадлежащих ему ресурсов профессиональным менеджерам. В этом случае возникает корпоративная форма ведения бизнеса, предполагающая разделение функций собственников ресурсов (инвесторов) и менеджеров корпораций. Менеджеры корпорации выполняют по отношению к инвесторам агентские функции.

б) Между двумя и более экономическими субъектами (инвесторами), предоставившими свои ресурсы (инвестировавшими их) корпорации, всегда существует согласие относительно конечной цели деятельности данной корпорации: она заключается в увеличении богатства инвесторов. Поэтому любые разногласия инвесторов между собой в отношении разнообразных личных привязанностей и предпочтений отступают на второй план, когда речь идет о возможности увеличения их богатства. Тем самым создаются предпосылки для функционирования открытых акционерных обществ, привлекающих капитал у большого числа инвесторов.

-

Предельная доходность инвестиций и предельные издержки по привлечению капитала.

Для экономических субъектов, осуществляющих инвестиции в реальные активы, цена капитала приобретает форму издержек на его приобретение. Обозначим процентную ставку как «издержки по привлечению капитала».

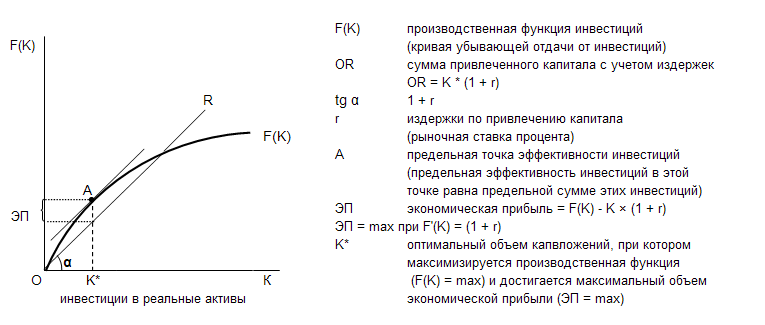

Рассмотрим производственную функцию инвестиций F(K). Она показывает зависимость величины дополнительных будущих доходов от объема инвестированного капитала К является возрастающей, так как по мере роста объема капвложений происходит увеличения суммы будущих доходов. Однако, под действием закона убывающей предельной доходности, с каждой дополнительной единицей вложенного капитала рост доходов должен замедляться поэтому график функции F(K) имеет выпуклость влево – в направлении оси ординат. Сделав предположении о том, что данная функция является дифференцируемой, можно сказать, что ее первая производная (скорость) будет положительной величиной, а вторая производная (ускорение) – отрицательной. На рис. 5 график производственной функции инвестиций представлен совместно с графиком изменения суммы инвестируемого капитала с учетом процентов, начисляемых на сбереженные суммы (отрезок OR). По оси абсцисс данного графика откладывается объем инвестированного капитала, а на оси ординат показывается отдача от инвестиций (сумма будущих доходов), а также величина наращенной суммы первоначальных инвестиций с учетом начисления процентов по ставке r.

Рисунок 5. График производственной функции инвестиций

Анализ графика позволяет сформулировать основные критерии оценки экономической эффективности инвестиций. Наиболее очевидным является критерий экономической прибыли – превышения доходов от инвестиций над величиной вложенного капитала с учетом начисленных на него процентов по ставке r. Графически величину экономической прибыли представляет отрезок, параллельный оси ординат, соединяющий кривую функции F(X) с линией OR. Из рис. 5 следует, что инвестиции приносят экономическую прибыль до того момента, пока линия OR не пересечет график функции F(X). Однако, эффективными являются инвестиции не просто приносящие экономическую прибыль, а обеспечивающие ее максимальную величину. В окрестностях упомянутой выше точки пересечения графиков двух функций сумма прибыли принимает бесконечно малые значения и в конце концов обращается в нуль. Поэтому не следует вкладывать капитал в расширение активов до того момента, пока абсолютная сумма экономической прибыли станет равной нулю. Оптимальный объем капитальных вложений достигается значительно раньше – в точке К* на оси абсцисс, когда угол наклона производственной функции сравняется с углом α или, другими словами, когда касательная к графику функции F(K) станет параллельной линии OR. Именно при этом объеме капвложений величина экономической прибыли примет свое максимальное значение.

Угол α определяется величиной процентной ставки r, которая отражает издержки по привлечению капитала. Так как линия OR представляет собой отрезок прямой, величина угла α остается неизменной на всем протяжении графика – уровень рыночной процентной ставки r является постоянной величиной. Поэтому каждая дополнительная единица привлекаемого капитала имеет цену, равную r. То есть, уровень рыночной процентной ставки отражает как средние, так и предельные издержки по привлечению капитала (МСС = 1 + r). В противоположность цене капитала, предельная отдача инвестиций (МРК) является переменной величиной, так как график функции F(X) представляет собой выпуклую кривую, угол наклона которой к оси абсцисс постоянно меняется. Величина МРК определяется тангенсом угла наклона касательной функции F(K) к оси абсцисс или первой производной функции F(K). С учетом вновь введенных обозначений, можно сформулировать критерий экономической эффективности инвестиций следующим образом: оптимальный объем капитальных вложений достигается в точке, в которой предельная отдача инвестиций становится равной предельным издержкам по привлечению капитала.

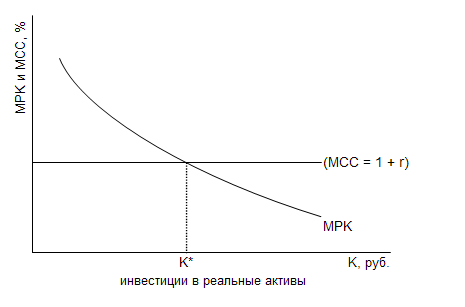

Более наглядно взаимоотношения между относительными величинами предельных издержек на капитал (МСС) и предельной отдачи инвестиций (МРК) представлены на рис. 6. По оси абсцисс графика на этом рисунке откладываются абсолютные суммы инвестированного капитала, на вертикальной оси показаны относительные значения МСС и МРК. Точка К* на оси абсцисс, представляющая оптимальный объем капвложений, соответствует точке пересечения графиков МСС и МРК.

Рисунок 6. Графики предельной отдачи инвестиций (МРК) и предельных издержек на капитал (МСС)