-

Операционные риски проекта и обоснование выбора ставки дисконтирования денежных потоков.

Операционный риск — риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и (или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и (или) иными лицами (вследствие непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий.

Операционный риск можно определить как риск прямых или косвенных потерь, вызванных ошибками или несовершенством процессов, систем в организации, ошибками или недостаточной квалификацией персонала организации или неблагоприятными внешними событиями нефинансовой природы (например, мошенничество или стихийное бедствие).

Соответственно, операционные риски можно классифицировать следующим образом:

-

Риск персонала - риск потерь, связанный с возможными ошибками сотрудников, мошенничеством, недостаточной квалификацией, неустойчивостью штата организации, возможностью неблагоприятных изменений в трудовом законодательстве и т.д.

-

Риск процесса - риск потерь, связанный с ошибками в процессах проведения операций и расчетов по ним, их учета, отчетности, ценообразования и т.д.

-

Риск технологий - риск потерь, обусловленных несовершенством используемых технологий - недостаточной емкостью систем, их неадекватностью проводимым операциям, грубости методов обработки данных или низкого качества или неадекватности используемых данных и т. д.

-

Риски среды - риски потерь, связанные с нефинансовыми изменениями в среде, в которой действует организация - изменениями в законодательстве, политическими изменениями, изменениями системы налогообложения и т.д.

-

Риски физического вмешательства - риски потерь, связанные с непосредственным физическим вмешательством в деятельность организации, - стихийными бедствиями, пожарами, ограблениями, терроризмом и т.д.

Ключевыми задачами, которые должны быть решены при управлении операционными рисками являются выяление о оценка операционных рисков, а также собственно управление выявленными и оцененными рисками.

Сделанные в предыдущем параграфе предположения о полной определенности будущего и простой структуре капитала значительно упрощают нашу задачу. Из этих предположений следует, что ставка дисконтирования должна во-первых отражать альтернативные издержки предприятия по привлечению только собственного капитала (предположение о простой структуре источников финансирования), а во-вторых – ее величина не должна отличаться от уровня действующей в настоящее время (либо ожидаемой в будущем) безрисковой процентной ставки, например, ставки Центрального банка или доходности безрисковых финансовых инструментов (предположение о полной определенности будущего). Никаких других рисков в уровне ставки дисконтирования учитываться не должно, так как сделанные нами предположения попросту «отменили» эти риски. Впоследствии, нам придется отказаться от столь комфортных допущений и заняться нелегкой работой по измерению соответствующих рисков и их «встраиванию» в ставку дисконтирования. Но сейчас соответствующие проблемы перед нами не возникают.

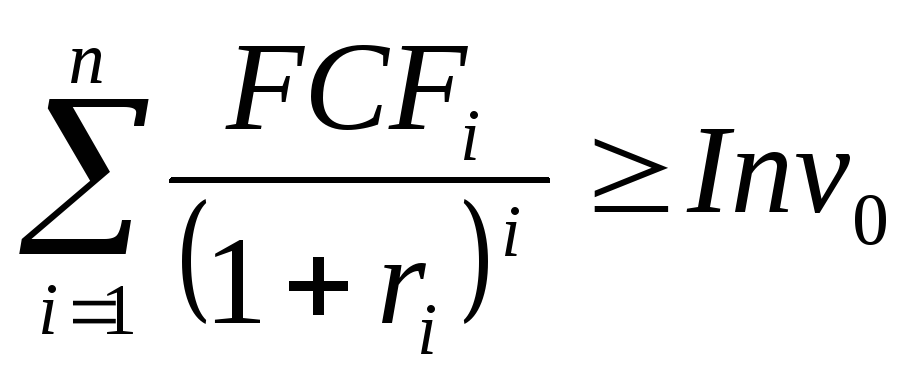

Использование дисконтирования позволяет ответить на самый главный вопрос планирования инвестиций: «Насколько велики должны быть будущие денежные потоки, чтобы оправдать заданную сумму инвестиций сегодня?». Ответ на этот вопрос очевиден: дисконтированная величина всех приростных FCFi должна быть не меньше суммы первоначальных инвестиций Inv0. То есть:

, (2)

, (2)

где ri – ставка дисконтирования, соответствующая периоду i.

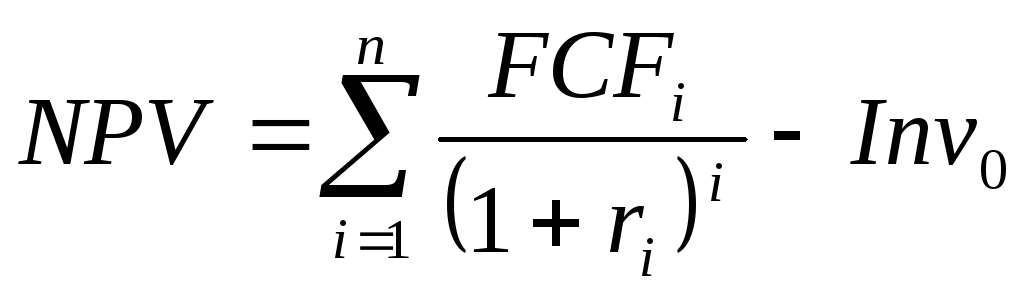

Величина разницы между приведенной стоимостью будущих денежных потоков и суммой первоначальных инвестиций называется чистой приведенной стоимостью (NPV – Net Present Value). В различных вариантах русского перевода этот показатель может называться чистой современной стоимостью, чистой текущей стоимостью, чистой сегодняшней стоимостью или чистой дисконтированной стоимостью.

(3)

(3)

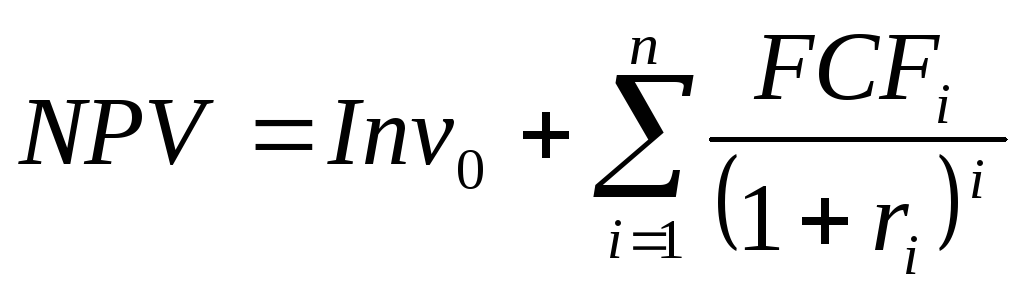

Так как инвестиции представляют собой отток денег, который изначально отражается отрицательной величиной, то более корректным будет следующее выражение:

, (4)

, (4)

где Inv0 < 0.

Таким образом, осуществление инвестиций имеет смысл только в том случае, когда они обеспечивают получение положительной чистой приведенной стоимости. Данный критерий является универсальным для самых разнообразых вариантов вложения капитала, так как он отражает основную идею фундаментального доходно-расходного принципа: условием создания новой стоимости является превышение совокупных доходов над совокупными расходами.

Ставка дисконтирования r введена в формулы (2 – 4) с подстрочным индексом i, что означает необходимость прогнозирования ее величины для каждого года осуществления проекта в отдельности. С теоретической точки зрения данный подход является наиболее обоснованным, так как даже безрисковая доходность самых надежных финансовых инструментов (например, государственных облигаций) не остается неизменной во времени. Ставки дохода по краткосрочным безрисковым обязательствам могут отличаться от соответствующих ставок для более длительных финансовых инструментов (обычно, ставки растут по мере удлинения срока до погашения соответствующих ценных бумаг, но данная закономерность может нарушаться). Поцентные ставки, отражающие сегодняшнюю оценку ожидаемой инвесторами доходности по безрисковым инструментам различной длительности, называются спот-ставками. Например, доходность трехмесячных векселей Казначейства США может составлять 1,7% годовых, в то время как по своим десятилетним облигациям американское правительство готово выплачивать около 4% годовых (данное соотношение было характерно для второй половины 2004 г.).

Изменения уровня безрисковой ставки в зависимости от длительности срока, остающегося до погашения соответствующего финансового инструмента, называется кривой спот-ставок, которая, как уже отмечалось выше, обычно направлена вверх по мере удлинения сроков к погашению, хотя нередки и исключения из данного правила. Для целей инвестиционного планирования наличие такой закономерности означает необходимость прогнозирования спот ставок для каждого года реализации проекта в отдельности. Например, для первого года должна использоваться годовая спот-ставка, для второго – двухлетняя и т.д. Однако на практике данный подход почти не используется, вместо набора спот-ставок ri в формулу расчета NPV обычно подставляется единая ставка дисконтирования r, усредняющая различия, вытекающие из неоднородности временной структуры процентных ставок.