-

Экономическая сущность процентной ставки и ее влияние на бюджетную линию.

Подразумевается, что сберегаемые ресурсы ссуживаются под рыночную ставку r, а преждевременно потребляемые блага заимствуются под эту же ставку. Если бы недопотребленные блага просто «откладывались» на будущее, без получения процентов, то владелец этих благ в реальности снижал бы свое богатство – под действием дисконтирования будущая стоимость сбереженных благ оказалась бы ниже их сегодняшней ценности. Наличие финансового рынка устраняет эту проблему – вместо того, чтобы хранить свои деньги «в кубышках», экономические субъекты получают возможность ссуживать их под проценты.

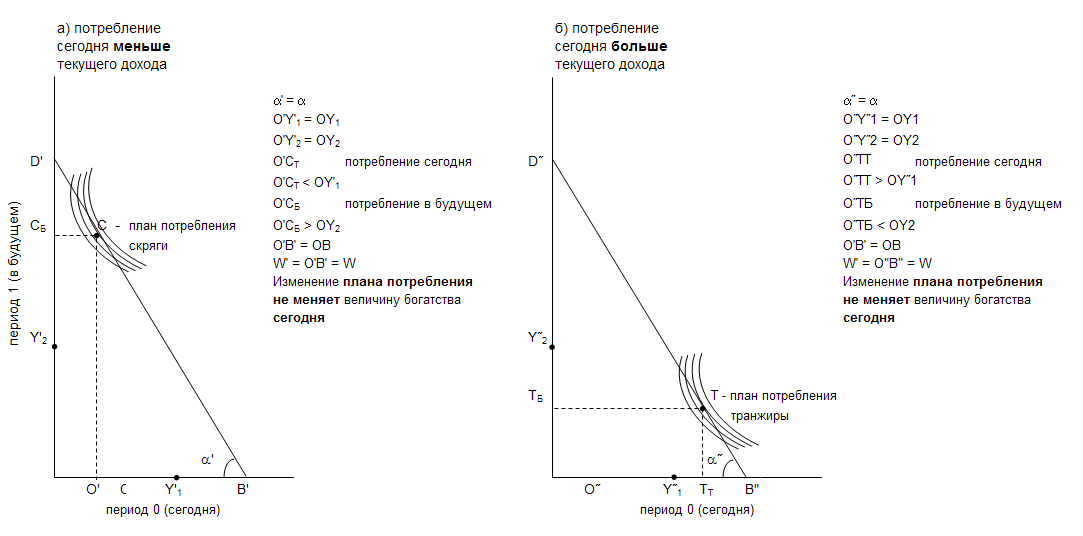

Рисунок. Влияние изменения плана потребления на величину богатства

Графически это означает, что перемещение по бюджетной линии BD (в точку С и в точку Т) не оказывает влияние на величину отрезка ОВ, отражающего величину богатства. Каждый экономический субъект вправе выбирать наиболее приемлемый для него план межвременного распределения ресурсов в соответствии с конфигурацией индивидуальных кривых безразличия. Единственным условием является касание этих кривых линии бюджета, в противном случае индивидуальный план окажется либо чрезмерно дорогим (в случае выбора кривой безразличия, расположенной выше бюджетной линии) либо часть совокупных ресурсов останется неиспользованной (при выборе кривой безразличия, находящейся ниже линии бюджета BD). Но ни один из рассмотренных выше вариантов не сдвигает бюджетную линию вправо (влево), то есть, не увеличивает (и не уменьшает) богатства экономического субъекта (отрезок ОВ).

Длина этого отрезка может увеличиться или уменьшиться под влиянием только двух факторов:

– изменения процентной ставки r;

– изменения величины будущих доходов.

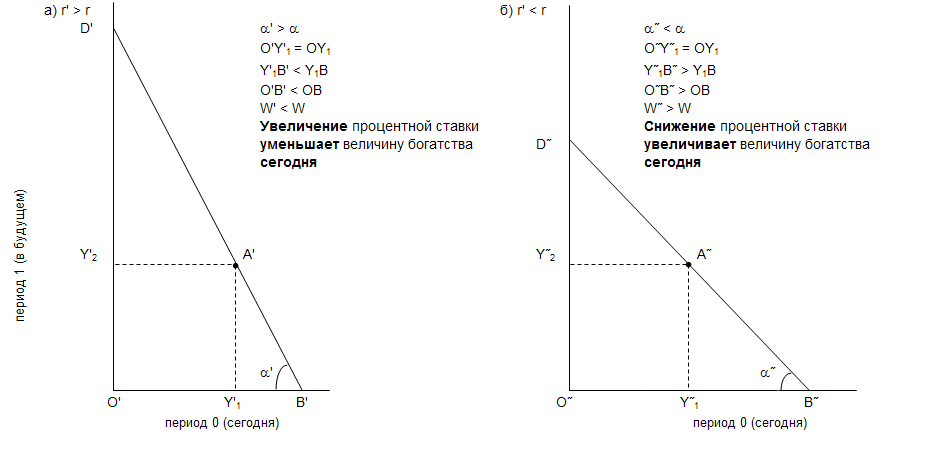

График на рис. наглядно демонстрирует влияние, оказываемое изменением уровня процентной ставки, на величину индивидуального богатства: рост процентной ставки уменьшает богатство и, наоборот, снижение ставки процента способствует его увеличению.

Однако, величина рыночной ставки является экзогенной переменной, не зависящей от воли отдельных экономических субъектов. Она определяется общим состоянием и перспективами развития экономики, уровнем социально-политической стабильности общества, степенью развития правовой системы государства. Ни один участник экономических деятельности не может повлиять на ее величину. Поэтому, снижение процентной ставки не может рассматриваться в качестве реального фактора увеличения богатства отдельного экономического субъекта.

Рисунок Влияние изменений процентной ставки на величину богатства

-

Сбережения, капитал и инвестиции.

Единственная зависящая от конкретного экономического субъекта возможность увеличения своего богатства заключается в увеличении будущих доходов. Для этого ему необходимо направлять сбереженные (недопотребленные в текущем периоде) блага на создание экономических активов – ресурсов, способных приносить дополнительные доходы в будущем. Под инвестированием понимается связывание ликвидных ресурсов в форме долгосрочных активов (и необходимых для их эксплуатации запасов оборотных средств) реальной экономики. Схематически процесс инвестирования может быть представлен следующим образом:

Рисунок Взаимосвязь процессов сбережения и инвестирования капитала

Принципиальное значение данной схемы заключается в том, что в ней наглядно показывается возникновение капитала, как важнейшего экономического ресурса (фактора). Наряду с трудом и землей (природными ресурсами) он является необходимым компонентом процесса создания стоимости. Под капиталом понимаются сбереженные ресурсы, стоимость благ, не потребленных в текущем периоде 0. Наличие данного фактора является важнейшим условием осуществления любой экономической деятельности. Приобрести данный ресурс можно на специфическом рынке, который называется рынком капитала или финансовым рынком. В качестве цены капитала на финансовом рынке выступает процентная ставка r. Для экономических субъектов, осуществляющих инвестиции в реальные активы, цена капитала приобретает форму издержек на его приобретение. Поэтому, в дальнейшем для обозначения процентной ставки часто будет использоваться термин «издержки по привлечению капитала».

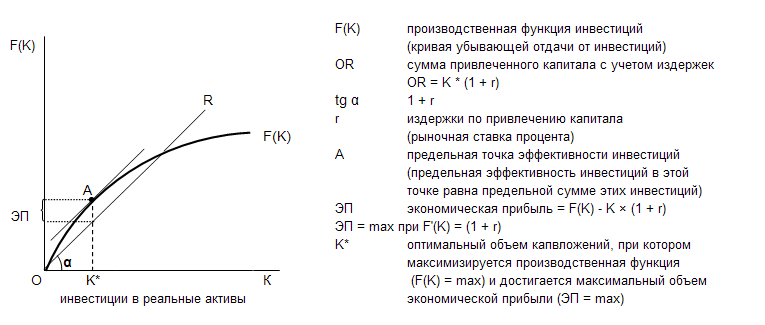

Рассмотрим производственную функцию инвестиций F(K). Она показывает зависимость величины дополнительных будущих доходов от объема инвестированного капитала К. Данная функция является возрастающей, так как по мере роста объема капвложений происходит увеличения суммы будущих доходов. Однако, под действием закона убывающей предельной доходности, с каждой дополнительной единицей вложенного капитала рост доходов должен замедляться. Поэтому график функции F(K) будет иметь выпуклость влево – в направлении оси ординат. Сделав предположении о том, что данная функция является дифференцируемой, можно сказать, что ее первая производная (скорость) будет положительной величиной, а вторая производная (ускорение) – отрицательной. На рис. 5 график производственной функции инвестиций представлен совместно с графиком изменения суммы инвестируемого капитала с учетом процентов, начисляемых на сбереженные суммы (отрезок OR). По оси абсцисс данного графика откладывается объем инвестированного капитала, а на оси ординат показывается отдача от инвестиций (сумма будущих доходов), а также величина наращенной суммы первоначальных инвестиций с учетом начисления процентов по ставке r.

Рисунок 5. График производственной функции инвестиций

Анализ графика позволяет сформулировать основные критерии оценки экономической эффективности инвестиций. Наиболее очевидным является критерий экономической прибыли – превышения доходов от инвестиций над величиной вложенного капитала с учетом начисленных на него процентов по ставке r. Графически величину экономической прибыли представляет отрезок, параллельный оси ординат, соединяющий кривую функции F(X) с линией OR. Из рис. 5 следует, что инвестиции приносят экономическую прибыль до того момента, пока линия OR не пересечет график функции F(X). Однако, эффективными являются инвестиции не просто приносящие экономическую прибыль, а обеспечивающие ее максимальную величину. В окрестностях упомянутой выше точки пересечения графиков двух функций сумма прибыли принимает бесконечно малые значения и в конце концов обращается в нуль. Поэтому не следует вкладывать капитал в расширение активов до того момента, пока абсолютная сумма экономической прибыли станет равной нулю. Оптимальный объем капитальных вложений достигается значительно раньше – в точке К* на оси абсцисс, когда угол наклона производственной функции сравняется с углом α или, другими словами, когда касательная к графику функции F(K) станет параллельной линии OR. Именно при этом объеме капвложений величина экономической прибыли примет свое максимальное значение.

Угол α определяется величиной процентной ставки r, которая отражает издержки по привлечению капитала. Так как линия OR представляет собой отрезок прямой, величина угла α остается неизменной на всем протяжении графика – уровень рыночной процентной ставки r является постоянной величиной. Поэтому каждая дополнительная единица привлекаемого капитала имеет цену, равную r. То есть, уровень рыночной процентной ставки отражает как средние, так и предельные издержки по привлечению капитала (МСС = 1 + r). В противоположность цене капитала, предельная отдача инвестиций (МРК) является переменной величиной, так как график функции F(X) представляет собой выпуклую кривую, угол наклона которой к оси абсцисс постоянно меняется. Величина МРК определяется тангенсом угла наклона касательной функции F(K) к оси абсцисс или первой производной функции F(K). С учетом вновь введенных обозначений, можно сформулировать критерий экономической эффективности инвестиций следующим образом: оптимальный объем капитальных вложений достигается в точке, в которой предельная отдача инвестиций становится равной предельным издержкам по привлечению капитала.