-

Критерии экономической эффективности инвестиций: чистая приведенная стоимость и внутренняя норма доходности.

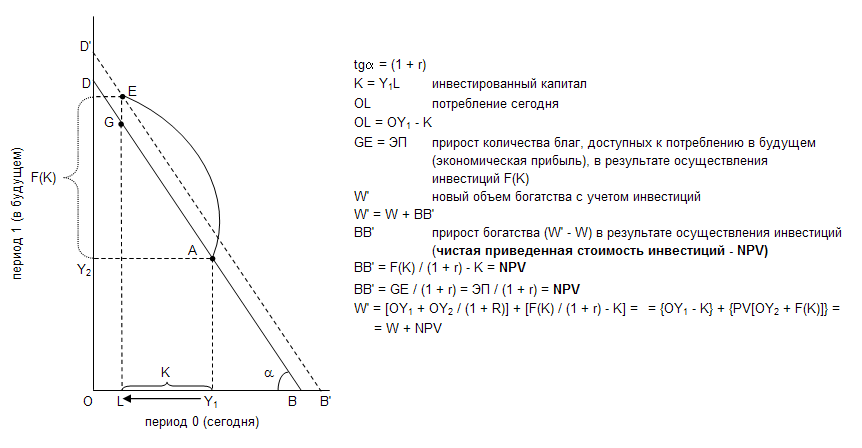

Для измерения отдачи от инвестиций используют понятие «доходность», измеряемое как отношение совокупных доходов от инвестиций к сумме инвестированного капитала. Наиболее общим показателем доходности является внутренняя норма доходности (IRR), представляющая собой эффективную процентную ставку, использование которой для дисконтирования будущих доходов от инвестиций позволяет приравнять приведенную сумму будущих доходов к сумме первоначально инвестированного капитала. Для измерения величины издержек по привлечению капитала на практике используется показатель средневзвешенной стоимости капитала (WACC), отражающий среднюю ставку процента, уплачиваемую экономическим субъектом всем поставщикам капитала. Оба эти показателя (IRR и WACC) являются по своей природе средними, а не предельными, величинами, поэтому их нельзя полностью отождествлять с параметрами МРК и МСС. Тем не менее, широкое практическое применение получил критерий экономической эффективности инвестиций, заключающийся в сравнении значений IRR и WACC между собой. Вложение капитала считается эффективным, если его внутренняя норма доходности превышает совокупные затраты на привлечение капитала. Возвращаясь к графикам межвременного перераспределения ресурсов (рис. 1-4), вспомним, что любое увеличение богатства экономического субъекта должно проявляться в сдвиге бюджетной линии BD вправо. Это утверждение распространяется и на случай прироста богатства за счет инвестиций. График на рис. 7 показывает каким образом вложение капитала в расширение долгосрочных активов сдвигает линию бюджета вправо.

Рисунок 7. Совместное представление производственной функции инвестиций и графика межвременного перераспределения ресурсов

График производственной функции (кривая АЕ) на этом рисунке перевернут по отношению к графику на рис. 5. Это вызвано тем, что на рис. 7 использование сбереженных ресурсов (капитала) для осуществления инвестиций отражается движением по оси абсцисс не слева направо (из точки О в точку К*), как это было изображено на рис. 5, а наоборот – справа налево (из точки Y1 в точку L). Тем самым отражается процесс уменьшения объема благ, доступных для текущего потребления, в результате использования части этих благ для инвестирования. В результате, экономический субъект сможет потребить в периоде 0 только оставшуюся после инвестиций часть доступных ему ранее текущих ресурсов (отрезок OL на оси абсцисс).

Если бы экономический субъект просто сберег соответствующий объем ресурсов (Y1L), предоставив кому-либо заем под процентную ставку r, то в результате точка А сдвинулась бы по бюджетной линии вверх в положение G. Такое перемещение вдоль линии бюджета не изменяет величину богатства. Однако, в результате инвестиций произошло увеличение объема будущих доходов на величину, равную F(X) (соответствующий отрезок отмечен на оси ординат графика фигурной скобкой). В момент окончания инвестиций (точка L на оси абсцисс) график производственной функции оказался в точке Е, лежащей выше исходной линии бюджета BD. Следовательно, экономическому субъекту теперь стал доступен новый, более обширный план потребления, лежащий на новой, более высокой бюджетной линии B´D´ (новая линия должна быть параллельна исходной линии ВD, так как величина процентной ставки r осталась неизменной). Пересечение этой линии с осью абсцисс происходит в точке В´, сдвинутой вправо от начало координат в сравнении с точкой В. Величина данного сдвига (отрезок ВВ´) отражает прирост богатства экономического субъекта в результате осуществления инвестиций. Геометрически можно определить величину этого отрезка, которая будет равна дисконтированной величине дополнительного дохода от инвестиций за минусом суммы первоначальных капвложений:

![]() (4)

(4)

Данный показатель называют чистой приведенной стоимостью инвестиций (NPV). Если обозначить будущие доходы от инвестиций через FCF, а сумму инвестированного капитала как Inv0, то формула расчета NPV примет следующий вид:

![]() (5)

(5)

Объем богатства экономического субъекта с учетом осуществленных инвестиций (W´ = О´В´) будет равен сумме первоначального богатства (W = ОВ) и его прироста за счет инвестиций (длина отрезка ВВ´):

W´ = W + ВВ´ (6)

или

W´ = W + NPV (7)

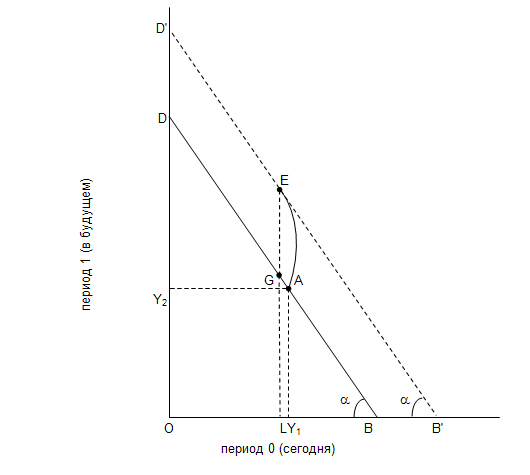

Возвращаясь к графику на рис. 7, следует отметить, что представленная на нем ситуация отражает недостаточно эффективное использование экономическим субъектом доступных ему ресурсов. Максимальный объем прироста богатства был бы получен в том случае, если бы предприятие прекратило осуществление инвестиций после того, как их предельная отдача (МРК) сравнялась с величиной затрат на капитал (МСС = r). В этом случае новая бюджетная линия B´D´ не пересекла бы график производственной функции F(K), а лишь коснулась ее в точке, обеспечивающей получение наибольшей экономической прибыли GE. Пример ситуации с выбором оптимального объема капвложений приведен на рис. 8.

Рисунок 8. Формирование оптимального бюджета капитальных вложений

В этом случае заметно большая сумма чистой приведенной стоимости (отрезок ВВ´ по оси абсцисс) получена при значительно меньшем объеме капвложений (отрезок Y1L на этой же оси). Данный результат обусловлен тем, что были осуществлены только те инвестиции, предельная отдача которых (МРК) оказалась выше издержек по привлечению капитала (МСС). В точке касания (Е) бюджетной линии с графиком производственной функции инвестиций отдача инвестиций сравнялась с затратами на капитал, поэтому процесс инвестирования капитала был остановлен. В практике обоснования инвестиционных решений вместо параметров МРК и МСС используются показатели внутренней нормы доходности (IRR) и средневзвешенных затрат по привлечению капитала (WACC) соответственно. Пользуясь практической терминологией можно вывести два основных критерия экономической эффективности инвестиций:

1. Эффективными являются инвестиции, обеспечивающие получение положительной чистой приведенной стоимости (NPV).

2. NPV инвестиций будет положительной, если их IRR превышает величину WACC.

Оба данных критерия являются равноценными и их использование приводит к получению аналогичных результатов. Однако, применение 2-го критерия сопряжено с возникновением проблем технического характера, возникающими при расчете величины IRR (более подробно эти проблемы рассматриваются в основном курсе финансового менеджмента). Поэтому, наиболее оправданным и обоснованным методом обоснования инвестиционных решений является метод, базирующийся на расчете величины NPV.