Контрольні завдання

Тестові завдання зазначені після даної теми методичних рекомендацій до самостійної роботи.

Ситуаційні вправи

Завдання 1. Підприємство планує отримати виручку від реалізації продукції по місяцях (грн.):

|

січень |

7000 |

|

лютий |

12000 |

|

березень |

14000 |

|

квітень |

15000 |

|

травень |

16500 |

|

червень |

17800 |

За фактичними даними 25% покупців проводили оплату протягом поточного місяця, 35% - протягом місяця наступного за поточним, 40% - протягом другого місяця, що йде за наступним. Потрібно визначити прогнозовані розміри дебіторської заборгованості на перше квітня і перше липня.

Завдання 2. Річний плановий обсяг реалізації на умовах відстрочки платежу – 5600 тис.грн.

Частка собівартості в обсязі реалізації – 80%.

Середній період надання відстрочки платежу – 30 днів.

Середній період затримки платежу – 10 днів.

Визначте загальний обсяг інвестицій у дебіторську заборгованість та доцільність надання комерційного кредиту, якщо можливі прямі фінансові втрати від неповернення боргів оцінюються на рівні 20%. Короткострокові кредити для компенсації дебіторської заборгованості можна взяти в банку під 25% річних, рентабельність активів підприємства становить 22%.

Рекомендована література:

6, 7, 8, 14, 17, 19, 23

Практичне заняття № 5

Тема 5: Баланс капітальних вкладень.

План заняття

Сутність, зміст, мета, необхідність складання балансу капітальних вкладень.

Джерела формування інвестиційних ресурсів.

Інвестиційні проекти.

Планування потреби в основному капіталі.

Навчальні цілі

Цілями проведення практичного заняття є: Закріпити теоретичні знання і сформувати практичні навики з планування капітальних вкладень підприємства

Обладнання, яке потрібне для проведення практичного заняття

1. Методичні рекомендації.

2.Контрольні завдання.

3.Мікрокалькулятори.

Методичні рекомендації до практичного заняття

Інвестиційна діяльність підприємств, спрямована на оновлення основних фондів, повинна бути прогнозованою і контрольованою, проводитись за рахунок коштів, призначених на капітальні вкладення. Непрогнозоване вкладення коштів може призвести до вилучення власних коштів з обороту і погіршити фінансовий стан підприємства.

До моменту складання фінансового плану об'єкти реальних інвестицій на підприємстві повинні бути визначені, складено проект плану капітальних вкладень. Тому фінансовий менеджер в процесі складання балансу капітальних вкладень не повинен займатися відбором найбільш вигідних для підприємства об'єктів інвестування, обчислювати їх порівняльну ефективність тощо. Він займається пошуком джерел фінансування капітальних вкладень.

Одним із основних елементів фінансового планування є оцінка грошового потоку, який генерується протягом ряду часових періодів у результаті якого-небудь проекту або функціонування того чи іншого виду активів.

Однонаправлений грошовий потік, елементи якого мають місце через рівні часові інтервали називається ануїтетом (фінансовою рентою).

Пряма задача оцінки строкового (кількість рівних часових інтервалів обмежена) ануїтету при заданій величині регулярного надходження (А) і процентної ставки (r) передбачає оцінку майбутньої вартості ануїтету. Нарощений грошовий потік для вихідного потоку постнумерандо має вигляд:

А*(1+r)n-1, А*(1+r)n-2, …, А*(1+r)n-k

Майбутня вартість FVpstвихідного грошового потоку (ануїтету) постнумерандо може бути оцінена як сума нарощених надходжень:

![]() ,

,

де FM3(r,n) – мультиплікативний множник для ануїтету, або коефіцієнт нарощення ренти.

![]()

В основі процесу прийняття управлінських рішень інвестиційного характеру лежать оцінка і порівняння обсягу прогнозних інвестицій і майбутніх грошових надходжень.

Критерії, що використовуються в аналізі інвестиційної діяльності, можна поділити на дві групи: а) основані на дисконтованих оцінках; б) основані на облікових оцінках. До першої групи відносяться критерії:

чистий приведений ефект, або чиста приведена вартість (Net Present Value, NPV);

чиста термінальна вартість (Net Terminal Value, NTV);

індекс рентабельності інвестицій (Profitability Index, PI);

внутрішня норма прибутку (Internal Rate of Return, IRR);

модифікована внутрішня норма прибутку (Modified Internal Rate of Return, MIRR);

дисконтований термін окупності інвестицій (Discounted Payback Period, DPP).

До другої групи відносяться критерії:

термін окупності інвестицій (Payback Period, PP);

коефіцієнт ефективності інвестицій (Accounting Rate of Return, ARR).

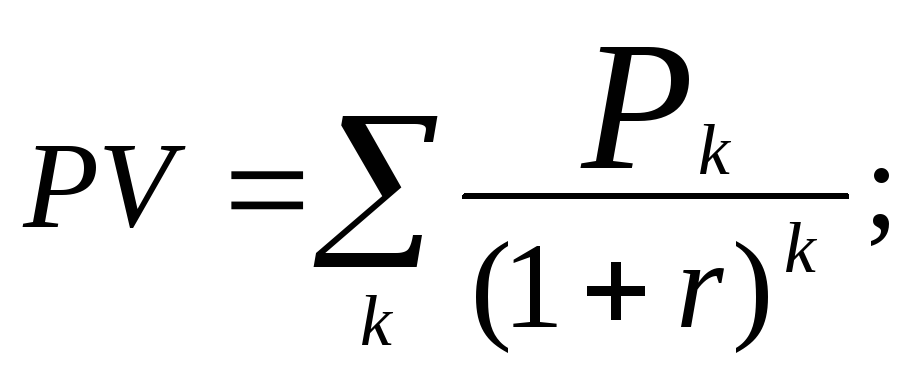

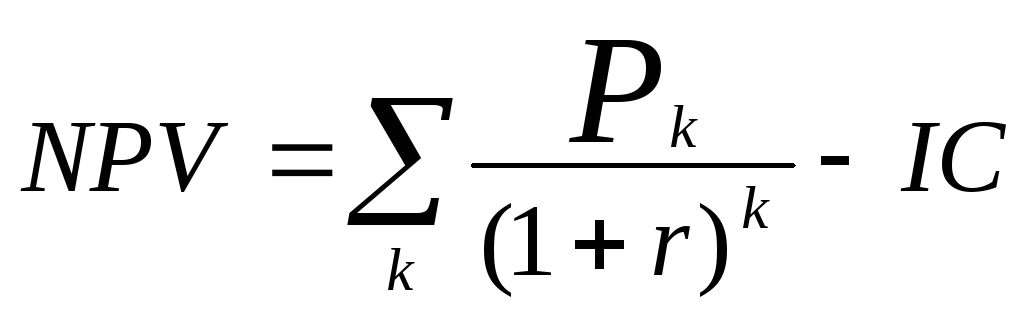

Загальна накопичена величина дисконтованих доходів та чистий приведений ефект розраховуються за формулами:

,

,

де ІС – величина вихідної інвестиції.

Якщо NPV>0, то проект приймають;

NPV<0, то проект не приймають;

NPV=0, то проект ні прибутковий, ні збитковий.

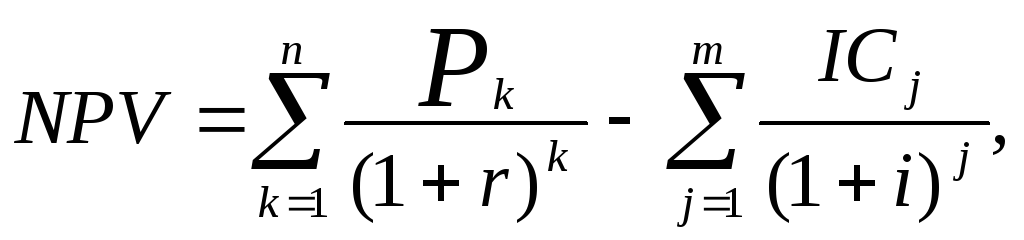

Якщо проект передбачає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку NPV модифікується наступним чином:

де і – прогнозний середній темп інфляції.

Якщо аналізуються декілька проектів, які суттєво відрізняються по тривалості реалізації, розрахунки NPV можна спростити. Для цього слід припустити, що кожен із проектів може бути реалізований необмежену кількість разів. У цьому випадку при n∞кількість доданків у формулі розрахунку NPV(i,n) буде прямувати до нескінечнності, а значення NPV(i,∞) може бути знайдене за формулою:

![]()

Із двох проектів є пріоритетним той, який має більше значення NPV(i,∞).

Під внутрішньою нормою прибутку інвестиції розуміють значення ставки дисконтування r, при якій NPV проекта дорівнює нулю:

IRR=r, при якому NPV=f(r)=0.

Якщо позначити IС=CF0, то IRR розраховується за формулою:

![]()

Якщо IRR>CC (вартість капіталу), то проект слід прийняти;

IRR<CC, то проект слід відхилити;

IRR=CC, то проект ні прибутковий, ні збитковий.

Алгоритм визначення строку окупності (РР) залежить від рівномірності розподілу прогнозованих доходів від інвестиції. Якщо дохід розподілений по рокам рівномірно, то строк окупності розраховується діленням одноразових витрат на величину річного доходу, обумовленого ними. Якщо прибуток розподілений нерівномірно, то строк окупності розраховується прямим підрахунком кількості років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна фрмула розрахунку показника РР має вигляд:

PP= min n, при якому

![]()

Деякі спеціалісти при розрахунку показника РР рекомендують враховувати часовий аспект. В цьому випадку відповідна формула має вигляд:

DPP= min n, при якому

![]()

Рівень доходності на одиницю витрат показує індекс рентабельності (РІ), який розраховується за формулою:

![]()

Якщо РІ>1, то проект слід прийняти;

РІ<1, то проект слід відхилити;

РІ=1, то проект ні прибутковий, ні збитковий.

Коефіцієнт ефективності інвестицій (облікова норма прибутку, ARR) розраховується діленням середньорічного прибутку (PN) на середню величину інвестиції (коефіцієнт береться в процентах).

![]() ,

,

де RV – ліквідаційна вартість.

Доходність і ризик у фінансовому плануванні розглядаються як дві взаємоповязані категорії. Вважається, що очікувана доходність і ризик змінюються в одному напрямку, тобто пропорційно один одному.

Під ризиком розуміють ймовірність виникнення збитків або недоотримання доходів у порівнянні з прогнозованим варіантом.

Кількісно ризик може бути охарактеризований як показник, який вимірює варіабельність доходності. Тому для визначення ризику використовують такі статистичні коефіцієнти як: розмах варіації, дисперсію, середнє квадратичне відхилення, коефіцієнт варіації.

Перед інвесторами завжди стоїть проблема визначення доходності активів. При цьому найчастіше дають три оцінки: песимистичну (kp), найбільш ймовірну (kml) і оптимістичну (k0).

Якщо обмежуються трьома оцінками, то найбільш загальною мірою ризику, асоційованого з даним активом, може бути розмах варіації очікуваної доходності, який розраховується за формулою:

R=k0-kр.

Більш ризикованим є проект, в якого більший розмах варіації доходності.

Можна розраховувати і інші міри ризику, основані на побудові ймовірнісного розподілу значень доходності і розрахунку стандартного відхилення від середньої доходності та коефіцієнта варіації, які і розглядаються як ступінь ризику. Таким чином, чим вищий коефіцієнт варіації, тим більш ризиковим є даний вид активу. Послідовність аналітичних процедур в даноому випадку наступна:

а) даються прогнозні оцінки значень доходності (ki) та ймовірностей їх здійснення (рi), і=1,...,n, де n – кількість результатів;

б) розраховується найбільш ймовірна доходність (kml) за формулою

![]()

в)

розраховується стандартне відхилення

![]() за

формулою:

за

формулою:

![]()

г) розраховується коефіцієнт варіації (V) за формулою:

CV=![]() /kml.

/kml.

Ризик активу – величина непостійна і залежить від того, в якому контексті розглядається даний актив: ізольовано або як складова чатина інвестиційного портфелю. У першому випадку релевантним є загальний ризик актива, а у другому – ринковий ризик актива, який являє собою частку ризику даного актива в ризику інвестиційного портфеля в цілому.

Доходність портфеля (kp) являє собою лінійну функцію показників доходності його активів і може бути розрахована по формулі середньої арифметичної зваженої:

![]()

де kp– доходність j-го активу;

dj- доля j-го актива в портфелі;

n – кількість активів у портфелі.

Якщо в якості міри ризику вибрано середнє квадратичне відхилення, то його значення для портфеля, який містить k активів, може бути знайдено за формулою:

![]()

де di- доля і-го актива в портфелі;

![]() i– варіація доходності і-го актива;

i– варіація доходності і-го актива;

rij – коефіцієнт кореляції між очікуваними доходностями і-го та j-го активів.