2. Джерела формування інвестиційних ресурсів

Друге питання пов’язане з дослідженням джерел формування інвестиційних ресурсів, тобто вивчаючи друге питання, слід звернути увагу на те, що основними джерелами фінансування капітальних вкладень на підприємствах можуть бути: власні фінансові ресурси, спрямовані на реальні інвестиції; кошти, отримані від органів страхування у вигляді відшкодування втрат основних фондів, що загинули від стихійного лиха, аварій, пожеж тощо; позикові кошти інвесторів, отримані від засновників і учасників підприємства; кошти, отримані від реалізації основних фондів та іншого майна, що не використовується; цільові вклади членів трудового колективу підприємства;

- довгострокові позички банку; кошти іноземних інвесторів.

В сучасних ринкових умовах для більшості малих і середніх підприємств характерне самофінансування інвестиційної діяльності, при якому капітальні вкладення фінансуються за рахунок власних коштів.

Головна роль серед власних джерел інвестиційних ресурсів належить амортизаційним відрахуванням і чистому прибутку.

Величину амортизаційних відрахувань визначають шляхом складання розрахунку на плановий період (рік). Амортизаційну політику проводять відповідно до Указу Президента України “Про Концепцію амортизаційної політики" від 07.03.2001 року № 169/2001.

Амортизація нараховується із застосуванням методів, передбачених Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби", а саме: прямолінійного; зменшення залишкової вартості; прискореного зменшення вартості; кумулятивного; виробничого.

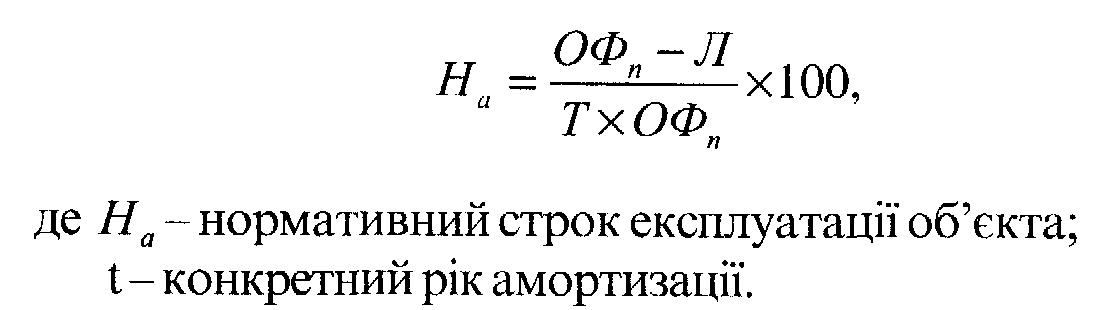

За прямолінійним методом річна величина амортизаційних відрахувань визначається шляхом ділення вартості, яка амортизується, на встановлений строк корисного використання об'єкта основних засобів. Це метод рівномірного нарахування зносу. Норма амортизації при прямолінійному методі визначається за формулою:

![]() (1)

(1)

де НП – нома амортизації при прямолінійному методі амортизаційних відрахувань;

ОФ – початкова вартість обєкта основних фондів;

Л – ліквідаційна вартість обєкта;

Т – строк корисного використання обєкта.

За методом зменшення залишкової вартості річна величина амортизації визначається множенням залишкової вартості об'єкта на початок планового року або первісної вартості на дату початку і іарахування амортизації на річну норму амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість. Вона визначається за формулою:

![]() (2)

(2)

За методом прискореного зменшення залишкової вартості річна величина амортизації обчислюється множенням залишкової вартості об'єкта на початок планового року або первісної вартості на дату початку нарахування амортизації на річну норму відрахувань. Річна норма амортизації обчислюється, виходячи із строку корисного використання об'єкта і подвоюється. Вона визначається за формулою:

|

|

(3) |

|

|

|

За кумулятивним методом річна величина амортизації, визначається множенням вартості, яка амортизується, на кумулятивний коефіцієнт, розрахований шляхом ділення кількості років, що залишаються до кінця строку корисного використання об'єкта на суму цифр років його корисного використання.

За виробничим методом річна сума амортизації визначається множенням річного обсягу продукції (робіт, послуг) на виробничу ставку амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг очікуваної продукції (робіт, послуг) за період корисного використання об'єкта основних фондів.

Підприємства можуть застосовувати також норми і методи нарахування амортизації основних фондів, передбачені податковим законодавством.

В процесі складання фінансового плану підприємству необхідно скласти розрахунок очікуваної величини амортизаційних відрахувань у плановому періоді. Розрахунок складається на рік за кварталами наростаючим підсумком.

Наступним джерелом власних коштів є прибуток, який скеровується на фінансування капітальних вкладень. Його величина визначається виходячи з прибутку, що підлягає розподілу. При цьому враховується потреба в поповненні власних оборотних коштів, виплата дивідендів, фінансування інших потреб виробничого і соціального значення.

Не менш важливим джерелом власних інвестиційних ресурсів можуть бути кошти від реалізації основних фондів та іншого майна, що не використовується або експлуатація яких є збитковою. За наявності такого майна підприємству доцільно визначити його реальну вартість, вжити заходів щодо реалізації, а очікувані кошти передбачити в джерелах інвестиційних ресурсів.

На підприємствах, в яких при складанні балансу грошових ресурсів мали місце наднормативні власні оборотні кошти, ці кошти можуть бути вилучені з обороту на фінансування прогнозованих капітальних вкладень.

Якщо в процесі складання балансу капітальних вкладень підприємству не вистачає власних коштів для їх фінансування, то вишукують реальні до залучення внутрішні і зовнішні джерела інвестиційних ресурсів, як: цільові внески засновників, учасників підприємства, членів трудового колективу; кошти зовнішніх інвесторів; довгострокові кредити банку.