Питання для самоконтролю

Яка різниця між уявленнями класиків та неокейнсіанців про криву сукупного попиту?

Чим можна пояснити вертикальний вид лінії сукупної пропозиції?

Поясніть наслідки зсуву кривої сукупної пропозиції в короткостроковому періоді.

Як змінюється положення кривої сукупного попиту під впливом нецінових факторів?

Покажіть класичну модель сукупної пропозиції і розкрийте механізм гнучких цін і зарплати.

Які наслідки виникають в економіці, якщо рівновага в ній порушується через падіння попиту?

Бібліографічний список до самостійної роботи

1.(75-96); 2.(264-289); 3.(22-38); 4.(253-295); 6.(89-108)

Тема 5. Грошовий ринок

Мета: поглибити, закріпити, систематизувати знання про основні поняття, принципи, закономірності та суб’єкти грошового ринку в сучасній економіці.

План вивчення теми

Механізм функціонування грошового ринку. Модель грошового ринку.

Банківська система та грошова пропозиція. Основні функції комерційних банків.

Грошова база, грошовий мультиплікатор і грошова пропозиція.

Модель IS-LM.

Методичні рекомендації до самостійної роботи

Мета теми — допомогти студентам вивчити механізм функціонування грошового ринку, вплив на нього банківської системи та монетарної політики, а також основи побудови моделі IS—LM.

Основними параметрами грошового ринку є грошова пропозиція і грошовий попит. Вони являють собою реальну грошову масу і обчислюються на основі ділення номінальної грошової маси (М) на ціни за формулами: пропозиція — Мs=(M/P)s, попит — Md = (M/P)d. Крім того, важливим параметром грошового ринку є ціна грошей, тобто відсоткова ставка.

Грошова пропозиція складається з різних форм грошових активів. Залежно від рівня ліквідності всі вони об'єднуються зростаючим підсумком в окремі грошові агрегати:

МО = готівкові гроші (гроші поза банками);

М1= МО + поточні депозити + кошти на розрахункових рахунках;

М2 = Ml + строкові депозити;

Мз = М2 + кошти клієнтів за трастовими операціями банків.

Грошова пропозиція не залежить від відсоткової ставки, а може змінюватися Національним банком згідно з цілями монетарної політики. Тому в графічній моделі грошової пропозиції її крива набирає вигляду вертикальної лінії.

Грошовий попит — це попит на реальну грошову масу. Він включає попит на гроші для угод і попит на гроші як активи.

Попит на гроші для угод показує, скільки грошей економічний агент бажає мати на руках для того, щоб здійснювати повсякденні трансакції (угоди).

Найпростіша формула трансакційного попиту на гроші має вигляд:

MDТ= P×Q/v, (2.20)

де MD – кількість грошей, що перебувають в обігу; P - абсолютний рівень цін; Q – реальний обсяг виробництва; v – швидкість обігу грошей.

Попит на гроші для угод дорівнює:

MDТ = ВВПр / v, (2.21)

де ВВПр — реальний валовий внутрішній продукт.

Попит на гроші як активи (MDА) випливає з їхньої функції як засобу заощадження. В цьому випадку гроші розглядаються як засіб збереження вартості.

Попит на гроші для угод і попит на гроші як активи визначає загальний попит на гроші. Отже, сукупний попит на гроші – це реальна грошова маса, яка необхідна економічним суб’єктам для оплати угод та в якості активів, виходячи з попереднього аналізую функцію грошового попиту можна записати таким чином:

MD = L(Y,i) = kY – hi, (2.22)

де k та h – коефіцієнти еластичності грошового попиту відповідно за доходом та відсотковою ставкою.

Зростання цін на облігації викликає зниження відсоткової ставки, що випливає з її формули:

n = (відсотковий дохід / ціна облігації) × 100, (2.23)

де відсотковий дохід є фіксованою величиною. Тому в разі зростання цін на облігації відсоткова ставка падає.

За законом всі комбанки повинні мати обов’язкові резерви. Загальна норма банківських резервів визначається відносно депозитних грошей (D) за формулою:

rr = R/D (2.24)

Кредитні гроші (МС), які обчислюються як різниця між депозитними грошима і банківськими резервами за формулою:

МС = D – R (2.25)

Здатність банківської системи на базі залучення грошей на свої депозити створювати нові гроші, тобто збільшувати пропозицію грошей, вимірюється депозитним мультиплікатором (md). Який знаходиться в оберненій залежності від норми резервування:

md = 1/rr (2.26)

Якщо резервна норма встановлена, то спираючись на початковий приріст депозитних грошей, можна обчислити приріст грошової пропозиції:

∆MS= ∆D × md (2.27)

Наведена модель грошової пропозиції відповідає спрощеним умовам її формування, тому що в ній грошова пропозиція зводиться лише до депозитних грошей, а вилучення з грошового обігу зводяться лише до банківських резервів.

У дійсності до складу грошової пропозиції входять як депозитні, так і готівкові гроші, тобто:

MS = MB +D, (2.28)

де MB — готівкові гроші.

За цих умов, певна частка грошей, що їх залучають комерційні банки, вилучаються в формі готівки.

Щоб визначити модель грошової пропозиції з урахуванням усіх обставин, визначимо два додаткових показники, що впливають на її величину.

Коефіцієнт готівки (cr) — це відношення готівкових грошей до депозитних грошей:

cr = MB/D (2.29)

Звідси MB = cr × D .

Грошова база (H) — це сума готівкових грошей та банківських резервів (гроші високої ефективності):

H = MB + R (2.30)

З урахуванням цього зміна грошової пропозиції визначається за формулою:

∆MS= ∆Н × mm, (2.31)

де mm – грошовий мультиплікатор, який визначається таким чином:

mm = (1+cr)/(rr+cr) (2.32)

Грошовий мультиплікатор показує на скільки грошових одиниць змінюється грошова пропозиція за зміни грошової бази на одну грошову одиницю. Легко помітити, що коли вилучення грошей у формі готівки відсутні, тобто cr = 0, то грошовий мультиплікатор дорівнює депозитному.

Досі розглядалися умови рівноваги окремо на товарному та грошовому ринках. Насправді економічна рівновага — це рівновага на обох ринках одночасно. Аналітичним засобом поєднання двох ринків на умовах рівноваги є модель IS—LM. Двома її складовими є крива IS (інвестиції — заощадження) та крива LM (ліквідність — гроші).

Припустимо, що відсоткова ставка зросла від г1, до г2. Згідно з інвестиційною функцією (І=І-Ь×r), інвестиції скоротяться від І1 до І2 (графік інвестиційного попиту). Це викличе зменшення сукупних видатків з Е1 до Е2 і доходу від Y1 до Y2 («кейнсіанський хрест»). Крива IS підсумовує зазначені зміни. Вона набирає вигляду від’ємної похилої лінії і свідчить про обернену залежність між відсотковою ставкою і доходом.

Виведемо алгебраїчну модель кривої IS, спираючись на такі рівняння:

Y=E;

Y=C+I+G; C=![]() +c(Y-T);

I=

+c(Y-T);

I=![]() -b×r;

G=

-b×r;

G=![]() (2.33)

(2.33)

Об'єднаймо ці рівняння в одне, в якому замість c(Y-T) підставимо c(l-t) Y:

Y=![]() +

+![]() +

+![]() +c(l-t)×Y-b×r

(2.34)

+c(l-t)×Y-b×r

(2.34)

Перенесемо

Y

із

правої частини рівняння в ліву:

Y-c(l-t)×Y=![]() +

+![]() +

+![]() -b×r.

-b×r.

Розв'язавши рівняння відносно Y, отримаємо:

![]() (2.35)

(2.35)

Для

спрощення рівняння суму автономних

видатків

![]() +

+![]() +

+![]() позначимо

як АЕ

і врахуємо, що вираз 1/1-с(1-t)

є мультиплікатором видатків (me).

Звідси випливає функція кривої IS:

позначимо

як АЕ

і врахуємо, що вираз 1/1-с(1-t)

є мультиплікатором видатків (me).

Звідси випливає функція кривої IS:

Y=me(AE-b×r) (2.36)

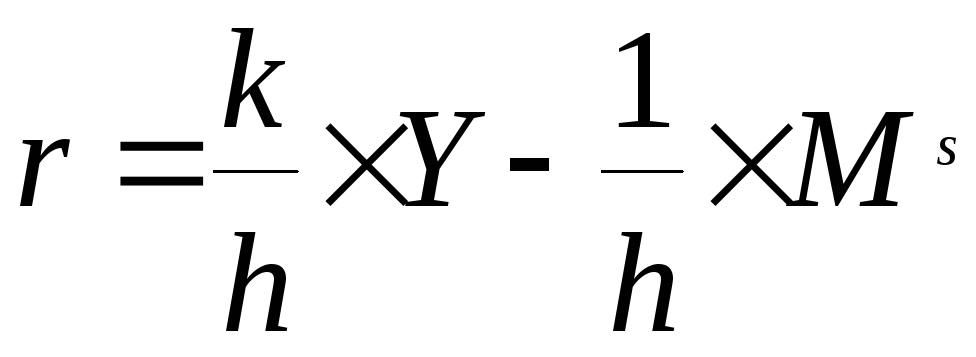

Виведемо алгебраїчну модель кривої LM на основі рівняння рівноваги на грошовому ринку. Пригадаймо, що функція грошового попиту визначається за формулою:

Мd = k • Y - h • r. (2.37)

Тоді рівновага на грошовому ринку матиме такий вигляд:

Мs = k • Y - h • r. Розв'язавши це рівняння відносно r, дістанемо функцію кривої LM:

(2.38)

(2.38)

Модель IS—LM використовують для пояснення впливу фіскальної і монетарної політики на дохід у короткостроковому періоді з припущенням, що ціни є стабільними. При цьому треба брати до уваги, що в даній моделі до екзогенних змінних належать державні закупівлі, чисті податки і грошова пропозиція, а до ендогенних — дохід і відсоткова ставка. Це визначає характер впливу фіскальної та монетарної політики на криві IS і LM.

У разі застосування стимулювальної фіскальної політики відбувається збільшення доходу і зростання відсоткової ставки, що з урахуванням ефекту витіснення переміщує криву IS вгору. Із застосуванням стимулювальної монетарної політики відбувається зниження відсоткової ставки і збільшення доходу, що переміщує криву LM вниз. Модель IS—LM пояснює не лише автономний вплив фіскальної та монетарної політики на економіку. Оскільки об'єктами їх впливу є однакові ендогенні змінні (Y, r), то завдяки цьому модель IS—LM дає можливість узгоджувати між собою дію окремих складових макроекономічної політики.