46. Управление рисками на предприятии. Сущность и виды рисков, методы снижения рисков.

Риск — это потенциально существующая вероятность потери ресурсов или неполучения доходов, связанная с конкретной альтернативой управленческого решения.

В зависимости от возможного экономического результата решения риски можно разделить на две группы: чистые и спекулятивные.

Чистые риски возможно получение отрицательного (ущерб, убыток) или нулевого результата. Сюда относятся: природные (потери из-за землетрясения, бури, наводнения), экологические (потери из-за загрязнения окруж. среды), политические (потери из-за политич. нестабильности) , транспортные (потери связанные с перевозками грузов) и часть коммерческих рисков: производственные (потери связанные со сбоями в производстве) и торговые (потери из-за невыполнения обязательств одной из сторон по договору).

Спекулятивные риски возможно получение как отрицательного, так и положительного (выигрыш, прибыль) результата. К ним относится другая часть коммерческих рисков - финансовые риски.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (денежных средств). Они подразделяются на два вида:

риски, связанные с покупательной способностью денег, к которым относятся инфляционный (доходы обесцениваются быстрее, чем растут) и валютный риск (потери обусловленные изменением курса валюты)

инвестиционные риски. Данная группа весьма обширна и включает в себя: системный риск (риск на все вложения на каком-либо рынке (фондовом, валютном и т.д.); селективный риск (потери из-за неправильного объекта инвестирования на определенном рынке); риск ликвидности (потери при реализации объекта инвестирования из-за изменения оценки его качества); кредитный риск (потери из-за того, что заемщик не сможет выполнить обязательств); региональный риск (связан с экон-им положением опред. регионов); отраслевой риск (связан со спецификой отд. отраслей, определяющейся двумя факторами: циклическими колебаниями и стадией жизненного цикла отрасли); риск предприятия (связан с конкр. предприятием и явл-ся производным от отраслевого и регионал. рисков); инновационный риск (потери из-за того, что нововведения не будут реализованы).

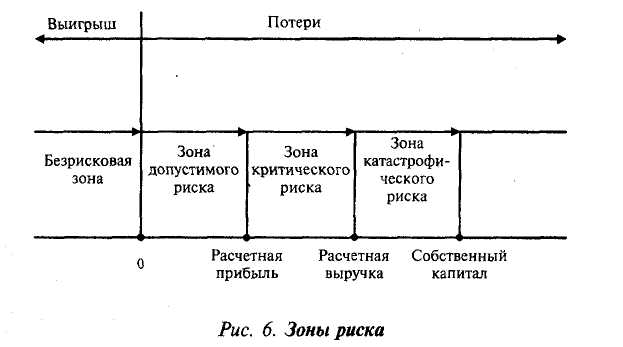

Главная цель риск-менеджмента (особенно для условий современной России) - добиться, чтобы в самом худшем случае речь могла идти об отсутствии прибыли, но никак не о банкротстве организации. Для оценки степени приемлемости риска следует прежде всего выделить определенные зоны риска в зависимости от ожидаемой величины потерь (рис. 6).

Безрисковая зона – где эконом. результат хоз. деятельности положительный. Зона допустимого риска - область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность имеет экономическую целесообразность. Зона критического риска — это область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (суммы затрат и прибыли). Зона катастрофического риска — область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации.

Главное в оценке коммерческого риска - определение зон и показателей допустимого, критического и катастрофического рисков. С этой целью могут быть применены три основных метода оценки риска: статистический, экспертный и расчетно-аналитический.

Управление риском - многоступенчатый процесс, который имеет своей целью уменьшить или компенсировать ущерб для объекта при наступлении неблагоприятных событий. Рассмотрим основные этапы процесса управления риском:

анализ риска - начальный этап, имеющий целью получение необходимой информации о структуре, свойствах объекта и имеющихся рисках.. Анализ состоит из выявления рисков (определяются все риски) и их оценки (количественное описание всех рисков).

выбор методов воздействия на риск при оценке их сравнительной эффективности для выбора наилучшего;

принятие решения – формирование общей стратегии управления всем комплексом рисков предприятия, определение требуемых фин. и труд. ресурсов;

непосредственное воздействие на риск. Существует три способа: 1. снижение риска (уменьшение либо размеров возможного ущерба, либо вероятности наступления неблагоприятных событий, достигается при помощи осуществления предупредительных организационно-технических мероприятий); 2. сохранение риска (создание резервных фондов, получение кредитов, займов и гос. дотаций); 3. передача риска (страхование, внесение в текст договоров специальных оговорок, уменьшающих собственную ответственность)

Все мероприятия по управлению риском подразделяются на дособытийные (страхование, самострахование, предупредительные организационно-технические меры, юридические, договорные и другие меры по передаче риска) и послесобытийные (получение средств на ликвидацию убытков в виде финансовой помощи, займов и т.д.). Первые, планируются и осуществляются заблаговременно, а вторые - после того, как непредвиденное событие уже произошло.

контроль и корректировка результатов процесса управления.

Способы управления рисками можно разделить на два основных направления: методы предупреждения и ограничения риска и методы возмещения потерь.

К первому направлению можно отнести следующие методы: 1) тщательная предварительная экспертиза вариантов принимаемого решения и оценка соответствующих уровней риска; 2) лимитирование риска - установление предельных сумм издержек, связанных с определенным решением; 3) использование различного рода гарантий и залоговых операций для обеспечения выполнения обязательств должника; 4) диверсификация рисков, 5) ориентация на среднюю норму прибыли (доходность), так как погоня за более высокой прибылью резко увеличивает риск; 6) применение эффективных систем контроля, позволяющих своевременно выявлять и предотвращать возможные потери.

Ко второму направлению, имеющему цель компенсировать причиненный организации ущерб, следует отнести такие методы управления риском, как: 1) создание специальных страховых или резервных фондов. 2) страхование рисков в страховых организациях. Этот способ предполагает заключение договоров страхования различных коммерческих рисков, имущества, гражданской ответственности и т.п.

Имеются отдельные виды предпринимательской деятельности, в которых риск поддается расчету, количественной оценке и где методы определения степени риска хорошо отработаны и в теории, и на практике (страховая деятельность, игорный бизнес). На практике при реализации конкретного управленческого решения, как правило, приходится учитывать не один, а несколько видов рисков, поэтому общий уровень комплексного риска R определяется суммой частных рисков ri или:

![]()

Частный риск при этом может быть определен путем увеличения или уменьшения некоторого нормативно заданного минимального уровня соответствующего вида риска (rнi).В этом случае

![]()

Чрезвычайно важно иметь возможность количественно оценить степень риска, ведущего к банкротству. С этой целью рассчитывается коэффициент риска:

![]() ,

,

где Кр - коэффициент риска, У - максимально возможная сумма убытков, С - сумма собственных средств.

Эмпирические исследования показывают, что оптимальный коэффициент риска составляет 0,3, а критический (превышение которого ведет к банкротству) - 0,7.