90. Бюджетний секвестр, його сутність і мета.

Секвестр-заборона, обмеження видатків, яке встановлюється державною владою; пропорційне скорочення державного бюджету у процентах, яке здійснюється щомісячно до кінця поточного фінансового року у випадку невиконання дохідної частини бюджету.

Різке зростання дефіциту державного бюджету призводить до наростання інфляційних процесів, росту цін і зниження життєвого рівня населення.Вкрай негативні наслідки ( фінансові, економічні, соціальні) значного розміру бюджетного дефіциту потребують використання загальноприйнятих у світовій практиці методів боротьби з дефіцитом. Якщо в процесі виконання бюджету має місце перевищення граничного рівня дефіциту або значне скорочення надходжень дохідних джерел бюджету, то вводиться механізм секвестру видатків. Секвестр полягає у пропорційному зниженні бюджетних видатків ( на 5, 10, 15 і т. д. відсотків) щомісячно по всіх статтях бюджету протягом того часу, який залишився до кінця фінансового року. Секвестру не підлягають захищені статті, склад яких визначає ВРУ(зарплата, стипендіїмедикаменти).

91. Бюджетний устрій та бюджетна система, основи її побудови.

Бюджетний устрій — показує, яким чином побудована бюджетна система, тобто це організація вертикальної структурної побудови бюджету держави за рівнями адміністративно-територіального поділу країни, а також принципи побудови бюджетної системи.

Бюджетна система — відображає складові бюджету, тобто це сукупність усіх бюджетів, які формуються в даній країні згідно з її бюджетним устроєм.

Основи бюджетного устрою:

— виділення видів бюджетів;

— установлення принципів побудови бюджетної системи;

— розмежування доходів і видатків між ланками бюджетної системи;

— організація взаємовідносин між бюджетами.

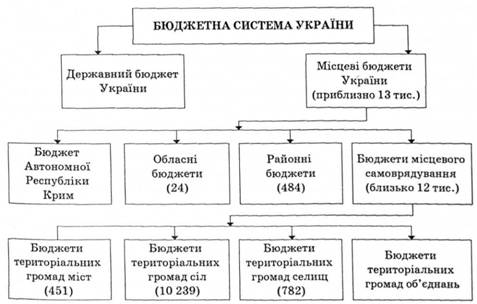

На сьогодні, відповідно до Бюджетного кодексу України, бюджетна система України складається з державного бюджету та місцевих бюджетів (АР Крим, обласні, районні бюджети, бюджети районів у містах і бюджети місцевого самоврядування: територіальних громад – сіл, селищ, міст та їх об’єднань).

92. Бюджетна система України, її принципи.

Бюджетна система — відображає складові бюджету, тобто це сукупність усіх бюджетів, які формуються в даній країні згідно з її бюджетним устроєм.

1. Принцип єдності. Єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності.

2. Принцип збалансованості. Повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень до бюджету на відповідний бюджетний період.

3. Принцип самостійності. Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади Автономної Республіки Крим та органів місцевого самоврядування.

4. Принцип повноти. До складу бюджетів підлягають включенню всі надходження до бюджетів і витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування.

5. Принцип обґрунтованості. Бюджет формується на реалістичних макро-показниках економічного і соціального розвитку держави та розрахунках надходжень до бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик і правил.

6. Принцип ефективності. При складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути до досягнення запланованих цілей за умови залучення мінімального обсягу бюджетних коштів та досягнення максимального результату за використання визначеного бюджетом обсягу коштів.

7. Принцип субсидіарності. Розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами має ґрунтуватись на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача.

8. Принцип цільового використання бюджетних коштів. Бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями.

9. Принцип справедливості та неупередженості. Бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами.

10. Принцип публічності та прозорості. Інформація про бюджет має бути оприлюднена.

11. Принцип відповідальності учасників бюджетного процесу. Кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу.