-

Стратегический контроль: Понятие и содержание стратегического контроля. Функции стратегического контроля.

Стратегический контроль - процесс наблюдения высшего и оперативного руководства за выполнением стратегии, выявление возможных отклонений и разработка путей по регулированию курса, является заключительным этапом стратегического управления, который необходим для выявления и предотвращения угроз, связанных с выполнением стратегии.

Процесс стратегического контроля представляет собой совокупность взаимосвязанных работ, осуществляемых в такой последовательности:

1. Определение параметров, подлежащих оценке, или сферы контроля.

2. Разработка стандартов или точного определения целей, которые должны быть достигнуты в обозначенный отрезок времени. Стандарты, используемые для оценки хода реализации стратегии, представляют собой детализацию стратегических целей.

3. Оценка результатов функционирования за обозначенный период.

4. Сопоставление фактических результатов функционирования с установленными стандартами. На этом этапе решается также вопрос: допустимы ли выявленные отклонения от принятых стандартов.

5. Выработка корректирующих воздействий в случае, если отклонения больше допустимых, т.е. выявление причин отклонений и путей их устранения.

В управлении предприятием различают три типа контроля: •стратегический (результаты функционирования более чем за год), •тактический (6—12 месяцев), •операционный (до 6 месяцев).

Для корпоративного уровня характерен в основном стратегический контроль, при котором главное внимание фокусируется на поддержании баланса между различными видами бизнеса. На, уровне отделений преобладает тактический контроль, который концентрирует внимание менеджеров на улучшении конкурентной позиции предприятия. В процессе тактического контроля, как правило, отслеживаются уровень издержек и доля рынка. Для функционального уровня характерен в основном операционный и тактический контроль, в рамках которого ежедневно (еженедельно) отслеживаются такие показатели функционирования, как количество выполненных заказов, число рекламаций и т.д.

-

Организационное обеспечение стратегического менеджмента. Стратегия выделения стратегических хозяйственных подразделений (схп) и организация их деятельности.

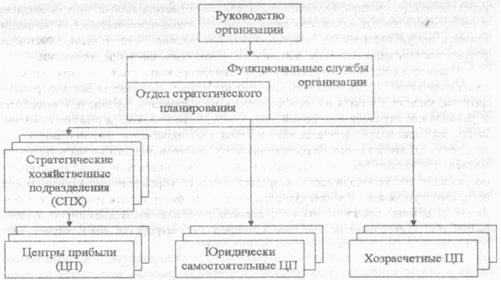

Принципиальная схема модели организационной структуры управления с использованием концепции СХП

Особенностью этой модели организационной структуры является выделение в составе организации стратегических хозяйственных подразделений (СХП) и придание отдельным производственным и функциональным подразделениям статуса центров прибыли (ЦП). СХП представляет направление или группу направлений производственно-хозяйственной деятельности с четко выраженной специализацией, своими конкурентами, рынками и т. д.

СХП может представлять собой отделение, филиал, группу цехов или отдельный цех, т. е. находиться на любом уровне иерархической структуры. Ответственность за каждое направление как в кратко-, так и в долгосрочной перспективе возлагается на одного управляющего-директора. Директор отвечает за стратегию своего СХП. Он должен быть готовым отстаивать в пределах своих полномочий интересы СХП в области технологий, производства, капитальных вложений, которые определяют успех направления на рынке.

В рассматриваемой модели организационной структуры управления СХП представляет собой средний уровень власти, через который реализуется стратегическое управление. На нижнем этаже управления находятся центры прибыли (ЦП), создаваемые на базе производственных подразделений организации; и через них реализуется оперативное управление производством. Все ЦП можно подразделить на две группы: ЦП, вошедшие и не вошедшие в состав СХП. Центры прибыли, включенные в состав СХП, как правило, должны представлять собой структурные производственные подразделения по переделам, тесно связанные в технологические цепочки по одному из основных направлений деятельности. Центры прибыли, не вошедшие в состав СХП, также можно разделить на две группы: дочерние фирмы организации, обладающие юридической самостоятельностью, подразделения, непосредственно подчиненные руководству организации, действующие на условиях хозяйственного расчета.

Для обслуживания механизма взаимодействия СХП и ЦП, а также ЦП между собой, для сокращения объема работы, связанной с выходом на внешние финансовые структуры, был создан центр взаимных расчетов, который взял на себя обеспечение всех внутренних взаиморасчетов.

Такая структура управления повышает гибкость крупной организации, позволяет быстро реагировать на изменение спроса других факторов внешней среды; вызывает интерес у широкого круга сотрудников к предпринимательской деятельности; позволяет сохранить рабочие места, в том числе и управленческого персонала.