Результаты расчета необходимых показателей для определения стоимости фирмы методом дисконтирования денежного потока

|

|

Прогнозируемый период по годам |

|||

|

№ п/п |

Показатель |

1 |

2 |

3 |

|

1. |

Прибыль, остающаяся в распоряжении предприятия после уплаты налогов, млн. руб. |

30 |

36 |

43,2 |

|

2. |

Величина основных средств, млн. руб. |

6,6 |

7,26 |

7,99 |

|

3. |

Прирост оборотных средств, млн. руб. |

0,15 |

0,15 |

0,15 |

|

4. |

Амортизация, млн. руб. |

0,99 |

1,09 |

1,20 |

|

5. |

Капитальные вложения, млн. руб. |

0,66 |

0,73 |

0,8 |

|

6. |

Денежный поток (стр.1+стр.4-стр.3-стр.5), млн. руб. |

30,18 |

36,21 |

43,45 |

|

7. |

Коэффициент дисконтирования (1/(1+R/100)) |

0,77 |

0,59 |

0,46 |

|

8. |

Текущая стоимость будущих доходов (стр.6*стр.7), млн. руб. |

23,24 |

21,36 |

19,99 |

Сумма текущей стоимости будущих доходов составит величину 65,48 млн. рублей.

Величину остаточной стоимости имущества фирмы можно определить исходя из размеров ее денежного потока за последний (третий) год и заданной нормы дисконта, которую можно считать за внутреннюю норму рентабельности фирмы.

Остаточная стоимость имуществ к концу 3-его года может быть оценена следующим образом:

Остаточная текущая Величина ден. потока за 3-ий год коэфф.

с тоимость

имущества = * дисконтиро-

тоимость

имущества = * дисконтиро-

фирмы Внутренняя норма окупаемости вания

![]() млн.

рублей

млн.

рублей

Таким

образом, стоимость фирмы может быть

определена как сумма текущей стоимости

будущих доходов и остаточной текущей

стоимости имущества к концу 3-его года,

т.е. составит величину равную 132,1 млн.

рублей.

![]()

10. Предпринимательство и налоги

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, социальную, экологическую, демографическую и др. При этом в качестве средства взаимодействия объекта и субъекта государственного регулирования социально-экономических процессов используется финансово-кредитный и ценовой механизмы.

Финансово-бюджетная система включает отношения по поводу формирования и использования финансов государства – бюджета и внебюджетных фондов. Она призвана обеспечивать эффективную реализацию социальной, экономической, оборонной и других функций государства. Важной составной частью финансово-бюджетной системы являются налоги.

Изъятие государства в пользу общества определенной части валового внутреннего продукта в виде обязательного взноса и составляет сущность налога.

Взносы осуществляют основные участники производства валового внутреннего продукта:

-

работники своим трудом воздающие материальные и нематериальные блага и получающие определенный доход;

-

хозяйствующие субъекты, владельцы капитала, действующие в сфере предпринимательства.

За счет налоговых взносов, сборов, пошлин и других платежей формируются финансовые ресурсы государства. Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства, с другой стороны, по поводу формирования государственных финансов.

Всеобщим исходным источником налоговых отчислений, сборов, пошлин и других платежей независимо от объекта налогообложения является валовой внутренний продукт (ВВП). ВВП образует первичные денежные доходы основных участников производства и государства как организатора хозяйственной жизни в национальном масштабе: оплата труда работников, прибыль хозяйствующих субъектов и централизованных доход государства (налоги в бюджет, а социальные отчисления – во внебюджетные фонды). Образованием первичных денежных доходов не ограничивается процесс стоимостного распределения валового продукта. Он продолжается в распределении денежных доходов основных участников общественного производства в пользу государства: от работников – в форме подоходного налога и отчислений в Пенсионный фонд, а от хозяйствующих субъектов – в форме налога на прибыль и других налоговых платежей и сборов.

Законодательством установлено, что объектами налогообложения являются:

-

прибыль (доход);

-

стоимость определенных товаров;

-

добавленная стоимость продукции, работ, услуг;

-

имущество юридических и физических лиц;

-

передача имущества (дарение, наследование);

-

операции с ценными бумагами;

-

отдельные виды деятельности;

-

другие объекты, установленные законом.

Один и тот же объект облагается налогом данного вида только один раз за установленный период налогообложения (месяц, квартал, полугодие, год).

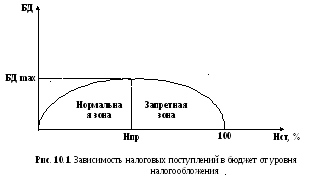

Рост налоговых ставок лишь до определенного передела поддерживает рост налоговых поступлений, затем этот рост немного замедляется и далее идет либо такое же плавное снижение доходов бюджета, либо резкое падение (рис. 10.1). Таким образом, когда налоговая ставка достигает определенного уровня, снижается предпринимательская инициатива, сокращаются стимулы к расширению производства, уменьшаются доходы, предъявляемые к налогообложению.

Обозначения:

БД – доходы бюджета;

Нст – налоговая ставка (от 0 до 100);

БД max – максимально возможная величина доходов бюджета;

Нпр – предельная ставка, при которой доходы бюджета достигают максимального значения.