3. Экономическое управление

3.1. Понятие экономического управления

Процесс управления предприятием состоит в формулировании и решении определенных задач. Результаты решений этих задач могут быть положены в основу так называемого экономического управления.

Управляющее лицо (директор, владелец и т.п.) обязано принимать решения и организовывать их выполнение. Экономическое управление предполагает использование в качестве инструмента выполнения решений экономические рычаги, в основном направления финансовых потоков в приоритетные, по мнению управляющего, участки работ (производство, кадры, сбыт, и т.д.).

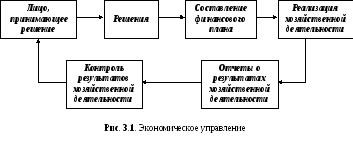

В общем случае стадии экономического управления, их последовательность может быть представлена в виде схемы (см. рис. 3.1.).

Как следует из рисунка 3.1. центральным звеном экономического управления является лицо, принимающее решение. От него исходит инициатива такого решения, он же оценивает результаты. Таким образом, управляющий должен предварительно осознать актуальность и необходимость приложения усилий в те же центры по отношению к которым будут приложены методы экономического управления. Руководитель должен быть убежден в необходимости этой работы, формулируя для себя общую задачу по экономическому управлению объектом.

Возможно, что в какой-то момент жизнь поставит перед руководителем несколько таких задач, в то время как имеющиеся ресурсы (финансовые, временные, кадровые и т.д.) не позволят решить их все. В этом случае следует определить приоритеты задач и направлять средства для их реализации согласно этому приоритету.

Далее решение конкретизируется и доводится до подчиненного директору управленческого персонала в виде совокупности распоряжений, где определяются основные действия, которые должен выполнить соответствующий работник, чтобы его реализовать.

В общем случае решения могут быть различными, но чаще всего их типовая направленность позволяет специализировать работников управления по соответствующим участкам работ, организовав для этого службы управления (кадры, бухгалтерия, плановый отдел и т.п.).

Службы управления реализуют выполнение решения руководителя, подготавливая соответствующие документы, первым из которых является финансовый план (бюджет). Этот финансовый план представляет собой планирование хозяйственной деятельности по выполнению управленческого решения на определенный период времени в стоимостном выражении. В соответствии с составленным бюджетом осуществляется выделение ресурсов для реализации хозяйственной деятельности (производства, замены оборудования, приобретение материалов, рекламная деятельность и т.п.).

При осуществлении хозяйственной деятельности регистрируются фактические экономические результаты в натуральном и стоимостном выражении:

-

выпуск продукции;

-

предоставление услуг;

-

издержки ресурсов.

Регистрация экономических результатов осуществляется в виде отчетов, важнейшими из которых являются баланс и отчет о прибылях и убытках.

Так как хозяйственная деятельность характеризуется определенной периодичностью, то и отчеты формируются по периодам. Периодичность во многом зависит от отраслевой специфики бизнеса, организации управления и требований законодательства по предпринимательству.

После формирования отчетности осуществляются:

-

контроль – сопоставление отчетных данных с запрашиваемыми с целью выявления отклонений;

-

анализ – выявление причин (факторов), вызывающих эти отклонения.

Таким образом, закладывается основа для принятия новых решений по экономическому управлению фирмой.

Контроль и анализ осуществляются службами аппарата управления фирмой на детальном уровне. Далее информация о результатах хозяйственной деятельности обобщается, с тем чтобы выделить наиболее существенные отклонения и их причины.

Службы управления должны выработать альтернативные рекомендации руководителю для принятия дальнейших к управлению решений.

В ряде случаев руководитель может делегировать право на принятие частного управленческого решения конкретной службе управления.

Таким образом, цепочка в контуре экономического управления замыкается, и управляющий получает возможность принимать новые решения.