8.5. Определение эффективного размера предприятия

В течение длительного периода времени необходимые изменения в структуре ресурсов могут быть предприняты как отраслью, так и отдельными составляющими ее фирмами. Фирма может изменить масштабы своих производственных мощностей. Отрасль в целом тоже может уменьшить свои масштабы; долговременный период достаточен для того, чтобы новые фирмы могли вступить в отрасль, а уже существующие – покинуть ее. В долговременном периоде все издержки являются переменными.

Рассмотрим пять возможных размеров предприятия. На рисунке 8.3. кривая АТС-1 показывает динамику средних общих издержек для самого меньшего из пяти предприятий, кривая АТС-5 – для самого крупного. Строительство все более крупных предприятий будет приводить к снижению минимальных издержек на производство единицы продукции вплоть до достижения размеров третьего предприятия. Однако, за этим пределом расширение производственных мощностей будет означать повышение минимального уровня средних общих издержек. Тонкие линии показывают те объемы производства, при которых фирме следует изменить размер предприятия, чтобы обеспечить себе возможно более низкие издержки производства единицы продукции. При любом объеме производства меньше 20 единиц минимальные издержки производства единицы продукции достигаются на предприятии 1. Однако, если объем продаж фирмы превышает 20 единиц, но меньше 30 единиц, она сможет добиться более низких издержек производства на предприятии 2. При любых объемах производства в промежутке от 30 до 50 единиц наименьшие издержки производства единицы продукции обеспечит предприятие 3 и так далее.

ATC

100 –

90 – ATC –1 ATC –2 ATC –4 ATC –5

80 – ATC –3

70 –

60 –

50 – LATC

40 –

30 –

20 –

10 –

0

V

0

V

10 20 30 40 50 60 70 80 90

Рис. 8.3. Динамика средних общих издержек (пример)

Наблюдая за изменениями, можно заключить, что кривая долгосрочных средних общих издержек (LATC - Average Total Costs in Long-run) состоит из участков кривых АТС применительно к эффективным размерам предприятий. Кривая LATC показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства при условии, что фирма имела в своем распоряжении достаточно времени для проведения всех необходимых изменений в рамках предприятия.

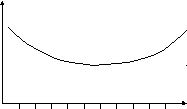

В реальности размеры предприятия не так четко разграничены, как в нашем примере от 1 до 5 и вариантов организации предприятий различных размеров намного больше. Графически это представляется большим числом краткосрочных АТС, что приводит к «сглаживанию» кривой LATC (рис. 8.4.)

A TC

TC

100 –

90 – LATC

80 –

70 –

60 –

50 –

40 –

30 –

20 –

10 –

0

V

Рис. 8.4. Общий вид кривой LATC

Дугообразность кривой можно объяснить положительным или отрицательным эффектами роста масштабов производства, или эффектами масштаба.