6.4. Понятие и содержание внутрифирменного планирования

В современной практике для реализации перспективного и текущего (годового) планирования деятельности предприятий получила широкое распространение унифицированная методология разработки бизнес-плана.

По сравнению с директивным планированием бизнес-планирование означает «больше плана», т.е. планирование не только производства, но и практически всех сторон деятельности предприятия.

Принципиальное значение бизнес-плана и плана, разрабатываемого в централизованно-плановой экономике, заключается в следующем:

-

в плановой экономике понятие плана было весьма сужено: фактически это был закон (план-закон);

-

поскольку целью бывшего Госплана было директивное планирование, включая планирование спроса, информационный поток для него со стороны предприятий сознательно ограничивался.

При разработке бизнес-плана решается прямо противоположная задача – спрос не планируется, а изучается, оценивается количественно и наиболее полно удовлетворяется.

Практически методология бизнес-планирования вполне может заменить и практически заменяет (с учетом внесения необходимых корректив) прежнюю методологию технико-экономического планирования производства (перспективного и текущего), которая продолжает применяться, хотя и фрагментарно, на отдельных отечественных предприятиях. Особо отметим, что в типовом зарубежном варианте бизнес-плана имеются разделы, реальная ценность которых для отечественных условий хозяйствования или сравнительно невелика, или не характерна сложившейся практике. Поэтому их вполне можно опустить без сколько-либо значительного ущерба для качества планирования производства и сбыта продукции. В частности, это может касаться таких разделов: история создания фирмы (тем более, если она была создана недавно), польза для общества и др.

Состав и содержание систем текущего (годового) бизнес-плана и оперативного планирования условимся называть системой внутрифирменного планирования.

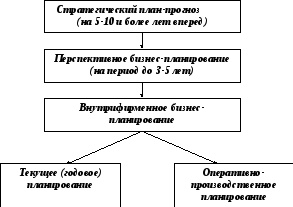

В качестве источника получения исходной информации, необходимой для разработки системы внутрифирменного планирования, служит стратегический план-прогноз. Схематически взаимосвязь указанных элементов можно иллюстрировать схемой, приведенной на рисунке 6.1.

Рис. 6.1. Взаимосвязь компонентов системы планирования на фирме

Практическая реализация системы внутрифирменного бизнес-планирования:

-

позволит четко скоординировать и синхронизировать во времени и в пространстве работу различных связанных между собой структурных подразделений (центров возникновения затрат и финансовой ответственности);

-

даст возможность оперативно реагировать на изменения в макро- и микросреде целевого рынка путем своевременного внесения необходимых корректив в деятельность производственных подразделений и функциональных служб;

-

обеспечит выявление сильных и слабых сторон деятельности предприятия в области бизнеса, что послужит важной информационной основой для разработки научно-обоснованной стратегии развития предприятия;

-

будет способствовать реальному достижению главной цели предприятия, а также совокупности локальных целей;

-

позволит уменьшить степень неопределенности информации и риска в осуществлении сбытовой, производственной и финансовой деятельности предприятия.