Рассмотрим подробнее некоторые из вышеуказанных этапов

Определение проблемы включает в себя:

-

идентификацию предприятия;

-

выявление предмета оценки;

-

определение даты оценки;

-

определение вида оцениваемой стоимости и сферы использования ее оценки.

Предварительный осмотр предприятия и заключение договора на оценку включает в себя:

-

предварительный осмотр предприятия и знакомство с его администрацией;

-

определение исходной информации и ее источников;

-

определение состава группы экспертов-оценщиков;

-

составление задания на оценку и календарного плана;

-

подготовка и подписание договора на оценку.

9.2. Методы оценки стоимости фирм

Оценка предприятий может базироваться на информации, характеризующей прошлое и настоящее состояние предприятия или прогноз будущего. В зависимости от характера информации оценки различаются и реально существует достаточно большое количество методов оценки предприятий, имеющих свои положительные и отрицательные качества. Выделяется целая группа методов, базирующихся на прошлых и текущих данных о состоянии оцениваемого предприятия:

-

метод балансовой стоимости;

-

метод замещения;

-

метод ликвидационной стоимости.

В основе этих методов лежит оценка активов. Однако следует учитывать, что ситуация на рынке может резко измениться. Ранее высокоприбыльные предприятия станут малоприбыльными или даже убыточными и наоборот, что, безусловно, должно отразиться на цене предприятия. Следовательно, нельзя оценивать предприятие только на базе информации о прошлом и даже настоящем его состоянии. Существуют методы, базирующиеся на прогнозах будущих финансовых результатов предприятия. В условиях рыночной экономики для более точных оценок стоимости бизнеса целесообразно использовать оба подхода.

К методам, базирующимся на оценке будущих доходов предприятия, относятся методы:

-

периода окупаемости;

-

чистой текущей стоимости и внутренней нормы окупаемости;

-

капитализации чистых доходов.

В этом случае используют информацию о прошлом, настоящем и о будущем экономическом состоянии предприятия.

Метод балансовой стоимости и метод скорректированной балансовой стоимости, характеризует стоимость предприятия через потенциал накопленный им в прошлом. В соответствии с международными принципами бухгалтерского учета балансовая стоимость предприятия представляет собой разницу между стоимостью активов предприятия за вычетом стоимости их износа и обязательств предприятия.

Этот метод позволяет быстро и достаточно просто установить размер активов, которыми фактически располагает предприятие. Однако этот метод базируется на данных об активах предприятия по первоначальной стоимости, и если стоимость предприятия определяется в условиях высокой инфляции, то она окажется заниженной.

Для стабильно работающих предприятий, которые не планируется закрывать в обозримом будущем, чистая балансовая стоимость достаточно надежно отражает нижнюю границу его цены.

Главный недостаток методов оценки активов по балансовой стоимости заключается в том, что они не отражают прибыль, которую получает или может получить предприятие в будущем от использования своих активов. Поэтому, если в качестве критерия оценки брать только чистую балансовую стоимость, не исключено, что предприятие, имеющее большой объем чистых активов, будет оценено выше, но принесет существенно меньшую прибыль и даже быть убыточным. Как правило, балансовый метод используется при оценке предприятий с низкой платежеспособностью или фирмы-банкрота.

Метод замещения базируется на оценке текущей стоимости активов, необходимых для того, чтобы в данный момент начать такой же бизнес и достичь аналогичного положения на рынке. Метод включает в себя определение экономической стоимости имущества предприятия путем установления стоимости замещения оцениваемой собственности с учетом поправок на ее износ из-за потери стоимости. Величина этих потерь определяется невозможностью выполнять прежние функции, ростом конкуренции в регионе, воздействием внешних природных факторов и условий их эксплуатации.

Основное различие между методом замещения и методами балансовой стоимости состоит в том, что при использовании метода замещения оцениваются также нематериальные активы (Goodwill), а также учитывается стоимость создания системы управления предприятием и т.п.

Метод оценки стоимости замещения более реалистичен, чем метод балансовой стоимости, так как базируется на текущей стоимости активов и поэтому в большей степени пригоден для оценок в условиях инфляции. Современные активы, как правило, технически более совершенны, что затрудняет прямое сравнение со старыми и требует использования соответствующих поправочных коэффициентов.

Метод ликвидационной стоимости используется, как правило, для оценки предприятия, которое не приносит дохода и не имеет перспектив развития. Ликвидационная стоимость показывает, сколько останется денежных средств после ликвидации предприятия, продажи активов и выплаты долгов. Как известно, ликвидационная стоимость меньше балансовой стоимости на величину ликвидационных издержек, включающих комиссионные при продаже бизнеса, расходы на реализацию товарных запасов, на сбор дебиторской задолженности, на увольнение персонала и др. Кроме того, цена реализации в случае быстрой продажи, как правило, ниже нормальной рыночной. Метод ликвидационной стоимости предполагает инвентаризацию и оценку каждого актива с учетом специфических факторов, таких, как месторасположение, степень специализации, уровень ликвидности и т.п. Причем одни из них увеличивают ликвидную стоимость, тогда как другие уменьшают. Таким образом, ликвидационная стоимость определяет минимальную цену предприятия при его продаже в случае высокой вероятности банкротства предприятия.

Метод капитализации дохода – относится к методам, использующим информацию о прошлом и настоящем экономическом состоянии бизнеса. Этот метод базируется не только на оценке активов, а на оценке доходов от бизнеса.

Суть этого метода заключается в определении величины ежегодных чистых доходов предприятия, соответствующей этим доходам нормы капитализации. На основе этих показателей рассчитывается цена предприятия, приносящего данный объем чистых доходов. Увеличение прибыльности бизнеса повышает цену предприятия при его продаже.

Под чистым доходом обычно понимается сумма чистой прибыли и амортизации. При расчете чистого дохода важно правильно выбрать период времени, за который проводятся расчеты. Для расчетов можно использовать данные о доходах за несколько периодов в прошлом и прогнозы на ближайшее будущее следующим образом:

-

если в динамике показателя доходности за выбранный ретроспективный период не прослеживается какой-либо четкой тенденции, то базовый показатель дохода предприятия может быть рассчитан как среднее арифметическое за этот период.

-

если для прогноза будущих доходов наиболее важны доходы за последние периоды, используются весовые коэффициенты для расчета средневзвешенного дохода предприятия.

-

если просматривается характер динамики доходности на перспективу, то величина дохода определяется на основе тренда.

Рассматриваемый метод требует также определения ставки капитализации или мультипликатора для оценки бизнеса.

Под капитализацией понимается процедура переводов потока доходов в показатель текущей стоимости для данного объекта путем деления показателя доходов на фактор, называемый нормой капитализации. Под этим фактором иногда понимают величину нормы дисконта, а иногда чистую прибыль, приходящуюся на одну акцию и т.п.

Применительно к определению рыночной цены предприятия под дисконтом обычно понимается величина, соответствующая норме отдачи, используемая для перевода потоков будущих чистых доходов от бизнеса в величину его текущей стоимости.

Если средний чистый доход будет определен, то рыночная цена предприятия на основе этого метода исчисляется следующим образом:

Рыночная

=

Средний Ставка

Рыночная

=

Средний Ставка

цена предприятия чистый доход отдачи

или

Рыночная = Средний * Мультипликатор

цена предприятия чистый доход

Величина ставки мультипликатора или ставки капитализации зависит от устойчивости дохода предприятия. Если предприятие имеет устойчивый рост прибыли, выбирается более низкая ставка отдачи, что приводит к увеличению рыночной цены предприятия. При нестабильных прибылях предприятия ставку капитализации увеличивают.

Метод дисконтирования денежных потоков используется для оценки будущих чистых доходов предприятия. При этом необходимо выполнить следующие действия:

-

спрогнозировать будущие денежные потоки;

-

определить соответствующую дисконтную ставку;

-

продисконтировать будущие денежные потоки;

-

определить сумму дисконтированных денежных потоков для определения чистой текущей стоимости.

Наиболее сложным и ответственным моментом оценки предприятия этим методом является составление прогноза доходов (или денежных потоков) предприятия на ближайшие годы. Некоторые специалисты считают, что достаточно реалистичный прогноз можно сделать на 3 года. Однако, при прогнозе на 3 года вероятность отклонения от прогноза достаточно велика, поэтому рассматривают ряд прогнозов – пессимистичный, реалистичный и оптимистический.

Средневзвешенная доходность (Дсв) для каждого периода рассчитывается по следующей формуле:

![]()

Где:

Дсв – средневзвешенные доходы;

Дп – наиболее пессимистическая оценка;

Др – наиболее вероятная оценка;

До – наиболее оптимистическая оценка.

Чистый денежный поток должен рассчитываться следующим образом:

Чистый денежный

поток=

балансовая

прибыль предприятия от реализации

продукции

внереализационные доходы (расходы) -

налоги +

амортизация -

капитальные

вложения в основные фонды -

капитальные

вложения в оборотные средства +

увеличение

долгосрочной задолженности -

уменьшение

долгосрочной задолженности

Важный вопрос при оценке предприятия – выбор ставки дисконтирования. В широком смысле под нормой дисконта понимается ожидаемая норма рентабельности на альтернативные инвестиционные возможности с аналогичным уровнем риска. Это по сути дела та норма рентабельности, которую ожидают инвесторы на свои вложения и которая может побудить их инвестированию.

После определения величины будущих доходов предприятия и ставки дисконта, можно осуществить дисконтирование будущих денежных потоков. Сумма дисконтированных денежных потоков определит чистую текущую стоимость, которая показывает экономическую выгоду инвестора с учетом того, что инвестиции он осуществляет сегодня, а доходы будет получать в будущем. Чем выше окажется текущая стоимость, тем выгоднее инвестиции в бизнес, выше его финансовая устойчивость и его цена.

Метод оценки с помощью дисконтированных денежных потоков позволяет оценить будущую доходность предприятия, учесть риск инвестиций и возможные темпы роста инфляции, что позволяет применять этот метод для определения рыночной цены предприятий.

Если темпы роста инфляции не поддаются прогнозированию, применение этого метода весьма ограничено.

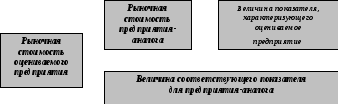

Метод рыночных сравнений состоит в сопоставлении стоимости оцениваемого предприятия и предприятия-аналога. Оценка предприятия на основе сравнительного подхода предполагает использование в качестве ориентира реально сложившиеся на рынке цены на аналогичные предприятия (акции). Главная сложность состоит в том, чтобы найти предприятие, которое по своим параметрам в полной мере соответствовало бы оцениваемому. Для определения рыночной стоимости предприятия используют соотношения:

=

В знаменателе переменной величиной является показатель, который может быть точно измерен и от величины, которого зависит рыночная стоимость предприятия. Например, такой переменной величиной может служить доход, от оцениваемого бизнеса.

Таким

образом, рыночная стоимость предприятия

может быть определена как:

Таким

образом, рыночная стоимость предприятия

может быть определена как:

*

=

При использовании метода рыночных сравнений правильный выбор переменного показателя также важен, как и выбор предприятия-аналога с похожими параметрами. При выборе предприятия-аналога обращают особое внимание на сопоставимость таких показателей, как однородность производимой продукции, подобие структуры активов и пассивов, штатного состава, доходность, конкурентоспособность и др.

В аналогичных предприятиях соотношения между ценой и важнейшими финансовыми параметрами, такими, как прибыль, денежный поток, дивидендные выплаты, объем реализации, балансовая стоимость активов в значительной степени совпадает.