1.4.1. Производственное предпринимательство

К этому виду предпринимательства относят производство продукции, товаров, выполнение работ, оказание услуг, а также предоставление информации, духовных ценностей и благ, подлежащих реализации потребителям (покупателям).

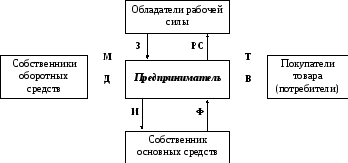

Общая схема производственного предпринимательства представлена на рисунке 1.

Рис. 1. Схема производственного предпринимательства

Осуществление производственного предпринимательства связано с необходимостью приобретения необходимых ресурсов (рабочей силы, предметов и орудий труда). Для изготовления продукции требуются оборотные средства на приобретение материальных ресурсов (М). Приобретаются ресурсы у собственников за деньги (Д).

Основные средства (Ф) – производственные площади, машины, оборудование, – либо имеются у предпринимателя, либо их надо приобрести или получить в аренду. За это уплачивается денежная сумма (И), которая зависит от вида основных средств и цен на них. По мере эксплуатации основных средств на них начисляются амортизационные отчисления с целью компенсации износа (И). Привлечение рабочей силы (РС) покрывается расходами на оплату труда работников (З).

Завершается производственное предпринимательство выпуском товара (Т), который продается конечному потребителю или посредникам. Выручка (В) от продажи должна компенсировать все произведенные затраты и обеспечивать получение нормальной прибыли.

Понятие товара и услуги

Под товаром подразумевается продукт труда, произведенный для продажи. Товаром может быть что угодно: автомобиль, телескоп, ценная бумага, участок земли, детская игрушка или шанс в лотерее.

У любого товара есть два основных признака:

-

возможность удовлетворения определенной потребности покупателя;

-

создание его специально для продажи.

В тех случаях, когда товар выступает в виде интересующего покупателя комплекса работ, он становится услугой. Согласно словарю Ожегова, "Услуга – действие, приносящее пользу, помощь другому".

Во всех видах предпринимательства существенное значение имеет понятие работа. Работа – обслуживание кого-либо своим трудом за вознаграждение.

Классификация товаров

Товары классифицируются по следующим признакам:

-

по назначению: товары потребительского спроса и товары производственного назначения;

-

по срокам пользования: товары краткосрочного пользования и товары длительного пользования;

-

по назначению товара и цене: товары повседневного спроса, товары выборочного спроса, престижные товары, предметы роскоши;

-

по характеру потребления и степени обработки: сырье, полуфабрикаты, готовые изделия, промежуточная продукция (комплектующие изделия);

-

по способу изготовления: стандартные и уникальные.

Товары потребительского назначения предназначены для личного потребления, индивидуального или семейного. К ним относятся изделия широкой номенклатуры и ассортимента (бытовые холодильники, телевизоры, стиральные машины и т.д.)

Товары производственного назначения используются в процессе производства других товаров и определяют специфику конкретной отрасли производства (например, технологическое оборудование) или имеют общее назначение (электродвигатели, моторы, краны и др.). К этой же категории относятся транспортные средства и транспортные устройства, применяемые в производственном процессе.

Товары краткосрочного пользования потребляются однократно (хлеб, сахар), либо на протяжении сравнительно небольшого периода времени (одежда, обувь).

Товары длительного пользования используются многократно на протяжении длительного срока использования (холодильники, магнитофоны, автомобили).

Товары повседневного спроса потребитель приобретает систематически, ориентируясь на известные ему качественные характеристики, фирменные товарные знаки и цены (масло, сигареты, стиральный порошок).

Товары выборочного спроса приобретаются потребителем после сравнения с аналогичными товарами по степени удовлетворения потребностей, уровня качества и цены, дизайна, послепродажного обслуживания (электроприборы, телевизоры, велосипеды).

Престижные товары обладают уникальными свойствами, определяемыми модой, престижностью, повышенной комфортностью.

Предметы роскоши – изделия из золота, бриллиантов, драгоценных камней и др. – удовлетворяют потребности людей, имеющих денежные средства, значительно превышающие их повседневные потребности.

Стандартная продукция, в отличие от уникальной, выпускается на неизвестного конечного потребителя.

Уникальная продукция производится на основе предварительного заказа покупателя и изготовляется с учетом согласованных заранее между поставщиком и покупателем технико-экономических параметров.

Особую группу составляют товары интеллектуальные. Наиболее важными составляющими интеллектуальных товаров являются следующие:

-

Промышленная собственность (охраняемая патентами и свидетельствами, выдаваемыми Роспатентом и Госкомиссией), в том числе:

-

патенты на изобретения; свидетельства на полезные модели; свидетельства на промышленные образцы; средства индивидуализации товаров и услуг, в том числе:

-

товарные знаки; торговые марки; знаки соответствия; знаки обслуживания; наименования мест происхождения товаров; селекционные достижения, в том числе: новые сорта растений, новые породы животных.

-

Объекты авторского права (охраняемые по Закону об авторском праве специальным государственным органом):

-

произведения науки, в том числе: топология микросхем; базы данных; программы для ЭВМ;

-

произведения литературы;

-

произведения искусства (живопись, скульптура и др.).

-

Результаты научно-исследовательских и опытных конструкторских работ НИОКР не охраняемые патентами, в том числе:

-

техническая документация (проектная, конструкторская, технологическая);

-

системы организации производства;

-

системы управления (управления качеством, управления кадрами);

-

производственный опыт и обучение персонала.