59. Теорія управління фірмою

Основним економічним агентом ринкової економіки є фірма. ФІРМА – це організація, що володіє одним або декількома підприємствами і що використовує ресурси для виробництва товару або послуги з метою здобуття прибули. Для класифікації беруть різні ознаки. Головними з них є два: 1.Форма власності фірми. 2.Величина фірми.

Якщо узяти за основу ВЛАСНІСТЬ, то можна виділити три види фірм, або підприємництва: 1.Индивидуальное підприємництво – це бізнес, власником якого є одна людина. Власником індивідуального бізнесу одночасно виконує функції менеджера. Він несе необмежену майнову відповідальність. Крім того, у нього невеликий капітал – в цьому недоліки індивідуального підприємництва. Його переваги: кожен власник володіє всім прибутком, може сам виробляти будь-які зміни. Індивідуальний бізнесмен не є юридичною особою, тому власник платить лише прибутковий податок і звільнений від податку, встановленого для корпорації. Це найбільш поширена форма бізнесу, характерна для дрібних магазинів, підприємств сфери послуг і так далі.

2.Товариство або партнерство – це бізнес, яким володіють два і більш за чоловік. Партнерство теж не є юридичною особою, тому партнери обкладаються лише прибутковим податком і несуть необмежену відповідальність по всіх боргах фірми. Гідність: легко організувати, залучаючи додаткові засоби і нові ідеї. Недоліки: обмеженість фінансових ресурсів при розвитку фірми, неоднозначне розуміння цілей діяльності фірми її учасниками, складнощі визначення міри кожного в доході або збитку фірми.У формі партнерства організовуються брокерські контори, аудиторські фірми, служби сфери послуг і так далі.

3.Корпорація – це сукупність осіб, об'єднаних для спільної підприємницької діяльності як єдина юридична особа. Право на власність корпорації розділене на частини по акціях, тому власники корпорацій називаються утримувачами акцій, а сама корпорація – і акціонерним суспільством. Дохід корпорацій оподатковується з корпорацій. Власники корпорацій несуть обмежену відповідальність по боргах корпорації, визначувану їх вкладом в акції. Переваги: необмежені можливості залучення грошового капіталу, розділення прав акціонерів на майнових і особистих, залучення професійних фахівців для виконання управлінських функцій, стабільність функціонування корпорації. Недоліки: Подвійне оподаткування тієї частини доходу, яка виплачується у вигляді дивідендів утримувачам акцій: перший раз як частина прибутку корпорації, а другий раз як частина особистого доходу власника акції, сприятливі можливості для економічних зловживань, розділення функцій власності і контролю. Існують інші недоліки корпорацій, але їх переваги переважують їх недоліки.

За ознакою ВЕЛИЧИНИ фірми розрізняють: - малий бізнес; - середній бізнес; - крупний бізнес.

1.Малий бізнес – це система дрібних приватних фірм. Він утворює найкрупніший сектор господарства, де знаходять собі роботу більше половини всіх зайнятих. Важливий він і для Росії. Достоїнства: без істотних капіталовкладень розширює виробництво споживчих товарів і послуг, допомагає вирівнювати умови життя в різних населених пунктах, працевлаштувати працівників, що вивільняються з крупних підприємств.

2.Середній бізнес грає менш помітну роль. Він не готується, оскільки йому доводиться конкурувати як з крупним, так і з малим підприємництвом, внаслідок чого він або переростає у великий, або перестає існувати взагалі. Це підприємства по випуску специфічної продукції, що мають свого постійного споживача (виробництво інвалідної техніки, ремонт міського годинника і так далі).

3.Крупний бізнес відрізняється великою міцністю, чим середній і малий. Його монопольне положення на ринку дає йому можливість виробляти дешеву і масову продукцію, розраховану на задоволення потреб широкого споживача.

Оптимальний розмір фірми залежатиме від галузі, технології, від міри інтеграції фірми. У теорії фірми прийнято розрізняти два види фірм по мірі інтеграції: 1. Вертикальна інтеграція означає об'єднання фірм, зайнятих на цілому ряду етапів виробничого процесу знизу до верху (наприклад, від видобутку нафти до торгівлі нафтопродуктами). 2. Горизонтальна інтеграція супроводиться придбанням однією фірмою інших фірм, що займаються однією і тією ж справою. Різновидом горизонтальної інтеграції є диверсифікація (позднелат.diversificatio – різноманітність). Вона означає проникнення фірми у всілякі, технологічно не зв'язані між собою галузі. Наприклад, хімічний концерн «Дюпон-де-Немур» об'єднує виробництво хімічних волокон, ліків, рефрижераторів, літаків.

Стратегія розвитку фірми.

Теорія фірми заснована на принципі прагнення до здобуття максимального прибутку, тобто до збільшення різниці між доходами і витратами. Прагнення до здобуття максимального прибутку – цей критерій, який визначає поведінку фірми як протягом короткого, так і тривалого періоду. Короткий період – це відрізок часу, протягом якого фірма не може змінити ні загальні розміри своїх споруд, ні кількість машин і устаткування, використовуваних у виробництві. У цей період вони залишаються постійними, оскільки не змінюються услід за зміною обсягу виробництва. Інші чинники виробництва (праця, капітал) можуть змінюватися, тому є змінними. Не можна, скажімо, для збільшення виробництва взуття протягом тижня побудувати нову будівлю, але можна купити додаткові матеріали або найняти нових робітників. Тривалість короткого періоду залежить від галузі, технології і інших причин. Наприклад, в доменному виробництві короткий період досить тривалий, а у виробництві морозива – дуже короткий. Тривалий період- це такий відрізок часу, протягом якого фірма дістає можливість змінювати потужність своїх споруд і устаткування залежно від рівнів виробництва, що постійно змінюються. У цей період фірма може змінити об'єми всіх чинників виробництва. Тому всі вони стають змінними. Фірма прагне щонайкраще комбінувати чинники, заміщаючи працю капіталом або навпаки, з метою мінімізувати витрати на даний обсяг випуску продукції.

Залежно від тривалості часу (короткий або довгий період) і умов конкуренції фірми визначає свою стратегію.Стратегія – це вибір фірмою основних довгострокових цілей і завдань, затвердження курсу її дій і розподіл ресурсів, необхідних для досягнення цих цілей. Розрізняють двох типів стратегії: - оборонну; - наступальну.

Оборонна стратегія має два напрями: 1.В імітаційному робиться акцент на зниження риски від впровадження нововведень за рахунок запозичення результатів науково-технічних досягнень, що є у конкурентів. Фірма стежить за ринком, чекає появи нового продукту і концентрує ресурси на виробництві аналогічного продукту або його прототипу. 2.Стратегія виживання. Вона використовується фірмами, в плани яких входить піти з даного ринку або швидко перебудувати виробництво у випадку, якщо інший конкурент успішно упровадився на ринку.

У наступальній стратегії виділяють чотири напрями: 1.Стратегия раціоналізації. Вона передбачає зростання ресурсів для здійснення нововведень. При цій стратегії здійснюється фінансова підтримка дочірніх і венчурних компаній, на яких перевіряється нова технологія. 2.Стратегія диференціації квоти (кількості продукції, що випускається) .она переслідує мету збереження для фірми значної частки ринку при високому прибутку. Основою високого прибутку стають постійні інвестиції. З їх допомогою фірма сподівається понизити ціну на свою продукцію і збільшити на неї купівельний попит. 3.Інноваційна стратегія пропонує оновлення продукції або послуг, а також виробництва основних фондів і освоєння інновацій – нових продуктів і технологій. Інновації розділяються на продуктових і технологічних. Продуктові інновації дозволяють фірмі максимізувати прибутки через підвищення ціни одиниці нового продукту. Технологічні інновації допомагають максимізувати прибуток завдяки зниженню собівартості продукції, що випускається, і недопущенню її надлишкового зростання при підвищенні якості продукції. 4.Стратегія освоєння і заповнення ринкової ніші. Реалізація цього напряму пов'язана із значними витратами на науково-дослідні роботи, з діловим ризиком. Ризик – це вірогідність збитків або недоотримання доходів в порівнянні з варіантом, передбаченим прогнозом і планом. Найбільш важливі види риски: - виробничий (ризик, пов'язаний з виробництвом і реалізацією продукції і послуг). -комерційний (ризик, що виник в процесі реалізації товарів і послуг, куплених підприємцем). - інансовий (ризик, який залежить від відношення позикових засобів до всіх фінансових коштів підприємства: чим вище відношення позикових засобів до власних, тим вище фінансовий ризик). - кредитовий (ризик, обумовлений тим, що позичальник може не сплатити по позиці). - процентний (ризик, пов'язаний з можливістю падіння ціни коштовного паперу із-за зростання норми відсотка).

Наявність чинника риски є сильною стимул-реакцією для економії засобів і ресурсів фірми. Ризик можна виміряти. Розрізняють статистичний, експертний і розрахунково-аналітичний методи виміру риски. При статистичному методі вивчають статистику втрат, які були в даному вигляді підприємництва у минулому, обчислюють, як часто з'являлися втрати, і за цими даними прогнозують вірогідність риски. Цей метод передбачає наявність великої кількості даних. Експертний метод пропонує вивчення і обробку думок фахівців і дослідних бізнесменів. Розрахунково-аналітичні методи оцінки риски базуються на математичних прийомах. У більшості фірм є менеджер по ризику. Він займається визначенням міри риски діяльності фірми, оцінює його наслідки і вибирає вигляд страхування і самострахованія. Самострахованіє пропонує утворення спеціального резервного фонду.

Теорія управління фірмою – менеджмент.

У ринковій економіці основною формою управління фірмою є менеджмент. МЕНЕДЖМЕНТ (англ. managment – управління) – це система прийняття і реалізації рішень, направлених на досягнення оптимального, найкращого з можливих, варіанту використання матеріальних, трудових і фінансових ресурсів фірми. Менеджмент слід розглядати як складну систему управління економічними, соціальними, виробничими і інформаційними процесами на підприємстві. Поняття менеджменту нерозривно пов'язане з усвідомленням управління як сфери діяльності, що вимагає не лише досвіду, але і спеціальних знань і умінь. Закони і методи управління виробництвом і суспільством відомі людству ще з давніх часів. У всі століття люди прекрасно розуміли практичну вигоду розумного господарювання, але до ХХ ст небагато мислителів замислювалися про методи і засоби управління. До початку ХХ століття цілісної теорії управління не існувало. Проте бурхливий розвиток нових технологій, небачені раніше масштаби виробництва зі всією гостротою поставили питання про формування наукових методів управління. Була потрібна не абстрактна теорія, а націлена на вирішення певних проблем, на розробку практичних рекомендацій. Його виникнення пов'язане з розвитком корпоративного підприємництва, акціонерних суспільств, в яких управління майном фірми переходить від власників і їх представникам – менеджерам. МЕНЕДЖЕРИ – це найняті робітники, які за плату займаються організацією діяльності фірми в цілях здобуття прибули акціонерами. Роботу менеджера слід оцінювати по двох критеріях: результативність і ефективність. Результативність – це досягнення результату з мінімальними витратами. Тобто результативний менеджер за рахунок вищої продуктивності отримує більший об'єм продукції при менших витратах. Але цього ще недостатньо для позитивної оцінки роботи менеджера. Головне – правильно визначити цілі, на яких необхідно сконцентрувати всі зусилля, направити діяльність підприємства. Можна працювати продуктивно, про неефективно, тобто, наприклад, випускати товари, що не мають попиту, результативний менеджер робить речі правильно, а ефективний робить правильні речі. Становлення менеджменту відноситься на початок XX століття. Його основоположниками вважаються американський інженер Тейлор і француз А.Файоль. Тейлор розробив умови, забезпечуючу раціоналізацію і інтенсифікацію праці, що дозволили підвищити ефективність виробництва. Для досягнення цієї мети, на його думку, треба здійснити чотири управлінські функції: вибір мети, вибирання засобів, контроль результатів. На думку А.Файоля, менеджер зобов'язаний: передбачати, організувати, розпоряджатися, погоджувати, контролювати. Менеджмент як наука – це накопичений і узагальнений досвід успіху і невдач керівництва фірмами. На відміну від інших областей в менеджменті не існує готового рецепту успіху. Кожен вдалий приклад процвітаючої фірми не може бути точно скопійований. Можна лише вивести загальні закономірності і причини успіхів і невдач. У менеджменті є типові ситуації, різні стратегії ведення боротьби, свої практичні прийоми. Але залежно від дії партнера (конкурентів, оточення) кожного разу підприємець потрапляє в нову ситуацію і вимушений застосовувати весь накопичений досвід, уміння прораховувати варіанти і оцінювати ситуацію, а також свою інтуїцію і талант, щоб перемогти суперника. Не випадково стверджують, що в менеджменті талант і інтуїція грають не меншу роль, чим знання і досвід.

У сучасному менеджменті виділяють чотири функції: 1. Планування пропонує визначення цілей діяльності фірми, головних напрямів і засобів їх досягнення. Як показала практика, вживання планерування створить наступні важливі переваги: - робить можливою підготовку до використання майбутніх сприятливих умов; - прояснює виникаючі проблеми; - стимулює менеджерів до реалізації своїх рішень в подальшій роботі; - покращує координацію дій в організації; - створить передумови для підвищення освітньої підготовки менеджерів; - збільшує можливості в забезпеченні фірми необхідною інформацією; - сприяє раціональнішому розподілу ресурсів; - покращує контроль в організації. Основним елементом планування служить бізнес-план. Бізнес план – це комплексний план розвитку фірми, який є звітним документом і головним обгрунтуванням інвестицій. Мета складання бізнес-плану – дати керівництву компанії повну картину положення фірми і можливостей її розвитку. Ретельне обгрунтування бізнес-плану повинне створити у інвесторів упевненість в надійності своїх інвестицій і довіру до керівництва компаній. Бізнес-план розробляється на 3-5 років. Він містить наступні розділи: • аналіз ринку і маркетингова стратегія; • продуктова стратегія; • виробнича стратегія; • розвиток системи управління фірмою і власності; • фінансова (економічна) стратегія. Залежно від рівня свого розвитку окремі фірми приділяють неоднакову увагу різним розділам плану. Початкуючі фірми більше уваги приділяють фінансовій стратегії. Розвинені фірми більше піклуються про продуктову і виробничу стратегію. Бізнес-план забезпечується коротким рефератом, що призначеним для широкого кола осіб, тому не має деталізацій, в яких може міститися комерційна таємниця.

2. Організація включає створення структури фірми і забезпечення взаємодії і координації її підрозділів для досягнення поставлених цілей. Термін «організація» має двоякий сенс. Організація як функція управління забезпечує впорядкування технічної, економічної, соціально-психологічної і правової сторін діяльності керованої системи на всіх ієрархічних рівнях. В той же час інше значення цього слова – колектив, зусилля якого направлені на досягнення конкретних, загальних для всіх членів цього колективу цілей. Але будь-яка організація повинна мати в своєму розпорядженні такі важливі ресурси, як капітал, інформація, матеріали, устаткування і технологія. Успіх її функціонування залежить від складних, змінних чинників зовнішнього середовища: економічних умов, вживаної техніки і технології, конкуруючих організацій, зв'язку із споживачами, системи маркетингу, що діє, урядових і правових актів і так далі.

3. Мотивація полягає в створенні внутрішньої спонуки працівників до праці. У цьому розділі є не лише економічні, але і психологічні аспекти. Мотивація – процес стимулювання діяльності людини або колективу, направлений на досягнення індивідуальних або загальних цілей організації. Теорія і практика мотивації вельми непрості, оскільки дійсні спонуки, які заставляють людину віддавати роботі максимум зусиль, вельми невизначені і складні. Ефективна робота підприємства залежить від того, наскільки надійно і сумлінно кожен співробітник виконує свої обов'язки, докладає додаткові зусилля, проявляє ініціативу. Все це можливо при створенні здорового психологічного клімату в організації, коли люди задоволені своєю роботою, усвідомлюють важливість поставлених цілей.

4. Контроль включає визначення відповідності фактично досягнутих результатів запланованим і внесення коректувань до роботи фірми. Досягнення підприємством своїх цілей забезпечується системою контролю. Контроль дозволяє підприємцеві виявити існуючі проблеми і скоректувати діяльність підприємства до того, як проблеми спровокують кризу. Контроль дозволяє визначити, наскільки підприємство просувається до здійснення намічаних цілей, що сприяє цьому найбільшою мірою, що, навпаки, заважає. Контроль, нарешті, забезпечує належне виконання завдань, поставлених перед всіма елементами організаційної структури підприємства. Сучасна теорія управління виробила чіткі вимоги до контролю: він має бути оперативним, явним і об'єктивним. З іншого боку, контроль не повинен виконувати лише каральні функції, а має бути формою прояву уваги до праці працівників, чинником мотивації їх рудової діяльності. І, нарешті, контроль має бути економічно доцільним. Контроль робить планерування реальним і завершеним процесом. Підприємство має бути кероване. Управління ж може. ефективно здійснюватися за наявності на підприємстві особливих працівників і структурних підрозділів, що займаються управлінням. Система управління підприємством залежить, перш за все, від його типа і його статуту. Характер підприємств, юридичній організації визначає найвищі повноважні органи управління підприємством, його директорат, а також права і обов'язки органів, що управляють, і осіб, в них що діють. Реальне керівництво підприємством повинне відповідати його типові як господарюючої юридичної особи.

По масштабах, межах повноважень і відповідальності, мірі деталізації можна виділити: генеральний менеджмент і менеджмент на рівні відділу (підрозділи).

Під генеральним менеджментом розуміються всі менеджери (керівники), незалежно від того, є вони директорами чи ні, які відповідають за постановку завдань і формування політики, за питання, пов'язані з планеруванням і організацією, контролем і управлінням компанією. Характер функцій генерального менеджменту міняється із зміною розміру компанії, міри складності вирішуваних нею завдань. Зовнішнє середовище також робить відповідний вплив. Виконувана ним роль в цілому однакова для більшості компаній і фірм. Організаційні функції генерального менеджменту підприємства включають: - безпосередньо організаційну функцію, тобто формування найбільш прийнятної організаційної структури відповідно до стратегії діяльності компанії, причому кожен службовець компанії повинен щонайкраще відповідати виробничим вимогам, що пред'являються до нього; - управління, тобто управління діяльністю компанії, реалізацію планів, перетворення останніх у виробничі обов'язки для середньої і нижчої ланки службовців і інших працівників компанії, стимулювання якісного виконання роботи; - контроль, тобто забезпечення належного виконання роботи всіма елементами організаційної структури. Системи контролю служать для виміру якості і кількості виконаної роботи. Головним елементом функції контролю є наявність зворотного зв'язку між отримуваною інформацією про результати роботи і відповідними планами, стандартами, нормами, з тим щоб відхилення були проаналізовані і усунені; — координацію, тобто об'єднання в єдине ціле всіх зусиль кожного елементу організації. Технічними прийомами координації є дотримання бюджету, регулярне проведення нарад, конференцій, засідань різних комісій. Належне здійснення координації передбачає наявність розвиненої системи зв'язку. Менеджмент на рівні відділу (підрозділи) виконує наступні функції: постановка цілей на рівні відділу відповідно до загальних завдань і цілей корпорації; організація роботи відділу (створення структури, розподіл обов'язків, врегулювання конфліктів); управління виробничою діяльністю по виконанню плану, стимулюванню якісної роботи співробітників відділу, координація виробничого процесу в рамках відділу, забезпечення належного зв'язку.

Для ухвалення управлінських рішень важливе значення має аналіз показників економічної діяльності фірми. У системі показників виділяють: • показники економічного потенціалу; • показники результатів господарської діяльності; • показники фінансового положення, що визначають платоспроможність фірми.

Аналізом займаються фахівці-аудити. Інколи фірма має аудиторів в своєму складі, але частіше запрошує з боку. Функції фахівців-аудиторів – зробити офіційний висновок про надійність ринкових позицій фірми. Цими даними цікавляться: • банки, щоб упевнитися в кредитоспроможності фірми; •партнери, щоб переконатися в стійкості виробничо-торгівельних операцій фірми; • потенційні покупці акцій фірми, щоб отримати чітке уявлення про поточне і перспективне положення фірми на ринку капіталів.

Серед фінансових показників фірми виділяють ряд найважливіших: - розмір «функціонуючого капіталу». Він дорівнює різниці між сумою оборотного капіталу і сумою поточних боргів, а також характеризує «запас міцності» фірми в плані взаємин з кредиторами; - коефіцієнт покриття акцій. Він характеризує міру надійності вкладення грошей в коштовні папери фірми. Чим вище коефіцієнт, тим менше ризик придбання акцій фірми; коефіцієнт покриття процентного доходу по облігаціях – відношення обіцяного по цих облігаціях сумарного річного доходу з тримачів до вступів, що забезпечують його, – свідчить про надійність облігацій фірми; - співвідношення між доходом на акцію і її ринковою ціною. Якщо кожна акція продається, наприклад, за 25 доларів, а річний дивіденд на неї рівний 2 долари, то коефіцієнт дорівнює 25/2=12,5 долара. Дані за декілька років вказують на тенденцію коефіцієнта. Якщо він зростає, то фірма має міцне положення на ринку; - коефіцієнт оплати дивідендів. Він є співвідношенням між фактично виплаченим дивідендом на одну акцію і розміром чистого доходу компанії з розрахунку на одну акцію. - рентабельність власного капіталу. Цей показник розкриває загальну ефективність і використання засобів, що вкладаються в дану компанію її акціонерами. Він підраховується як відношення доходу на звичайні акції до власного капіталу. Допустимо, він дорівнює 15%. Це означає, що кожен рубель вкладених акціонерів засобів приніс 15 копійок прибули.

1. Механізм господарського управління

1.1 Сутність і цілі управління

Економічний стан окремого підприємства (фірми) та стан економіки в цілому визначаються, в кінцевому рахунку, трьома основними факторами: рівнем техніки і технологій; якістю робочої сили та ефективністю мотивації праці; організацією та управлінням виробництвом. Останній фактор є системоутворюючою умовою виробництва і впливає на два інших. Управління як особлива сфера діяльності присутнє в економіці завжди, але ринок перетворює цю сферу у центральну для виробництва.

Управління (менеджмент) – це процес поєднання ресурсів для досягнення поставленої мети.

Управління – це свідомий вплив людини на різні об'єкти та процеси навколишнього світу пов'язаних з ними людей, який здійснюється з метою надання процесам певної спрямованості та отримання бажаних результатів.

Історично склалося декілька шкіл менеджменту.

1. Школа наукового управління, або класична школа (1885–2001 рр.). Основоположник школи – американський інженер-дослідник Ф. Тейлор (1851–1915 рр.), який у своїх працях "Управління фабрикою" (1903 р.), "Принципи наукового менеджменту" (1911 р.) розробив методологічні основи нормування праці, стандартизував робочі операції. Заслуга його полягає у тому, що він запровадив наукові підходи підбору, розміщення та стимулювання праці робітників. До засновників цієї школи належать також подружжя Франка (1818–1925 рр.) та Ліліан (1878–1972 рр.) Гелбрайтів, які присвятили свої роботи раціоналізації та підвищенню ефективності трудових процесів. Вони заклали основи управління персоналом. Американський вчений Емерсон (1853–1931 рр.) сформулював загальну концепцію продуктивності праці.

2. Академічна (адміністративна) школа (1990–2001 рр.). Ця школа займалася вивченням питань про роль і функції управління. Основоположник А. Файоль. Він розділив процес управління на п'ять основних складових: планування, організація, підбір і розміщення кадрів, керівництво (мотивація) і контроль. На базі вчення А. Файоля у 20-ті рр. ХХ ст. було сформульоване поняття організаційної структури фірми, елементи якої представляють систему взаємозв'язків і взаємозалежних дій – функцій управління. З інших представників адміністративної школи можна виділити М. Блюмфільда, який розробив концепцію управління робочою силою (1917 р.), та М. Вебера, який запропонував концепцію раціональної бюрократії (1921 р.).

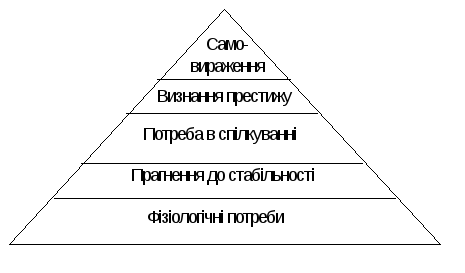

3. Школа людських відносин, або поведінкова школа (1950–2001 рр.). В основу навчання покладено дослідження поведінки людини в процесі управління. Родоначальник – Е. Мейо. Він виявив, що група працівників – це соціальна система, впливаючи на яку можна поліпшити результати праці. М. Фоллет (1811–1933 рр.) назвала менеджмент «забезпеченням виконання робіт за допомогою інших осіб». Ч. Бернард (1881–1991 рр.) своєю книгою «Функції адміністратора» (1938 р.) вплинув на розвиток управлінської думки. Представник поведінкової школи американський психолог А. Маслоу запропонував ієрархічну теорію потреб, представлену у вигляді піраміди (рис. 1.1).

Рис. 1.1 – Піраміда потреб людини

Популярним у школі людських відносин стало вчення Д. Макгрегора (1910 р.), в основу якого були покладені характеристики працівників.

4. Школа науки управління (1950–2001 рр.). Представники цієї школи займаються нововведеннями в управлінні економікою у вигляді використання кібернетики, системного аналізу, економіко-математичних методів і моделей теорії ігор, комп'ютерної й інформаційної технологій.

Основний внесок у кібернетизацію економіки внесли Н. Вінер і В.М. Глушков. У числі авторів економіко-математичних методів і моделей, які застосовуються у управлінні, слід зазначити Л.В. Канторовича, В. Парето.

Основною метою підприємства (фірми) є підвищення ефективності виробництва та збільшення прибутку. Як вихідна умова використовується типова модель функції прибутку:

![]() ,

(1.1)

,

(1.1)

де П – прибуток фірми після сплати податків і відсотків; N – номенклатура продукції; Pt – ціна одиниці продукції t-го найменування; Qt – кількість одиниць продукції t-го найменування; Fi – ціна і-го ресурсу виробництва; xi – кількість одиниць і-го ресурсу виробництва; n – номенклатура ресурсів виробництва; Fc – фіксовані платежі без урахування податку; R – середня ставка відсотка, виплачена фірмою по кредитах; B – вартість кредитів; T – ставка податку за умови, що

![]() ,

,

де di – частка і-го ресурсу в капіталі; S – вартість парку устаткування; B – позиковий капітал.

Можна виділити три основних напрямки орієнтації фірми на прибуток: максимізацію, одержання "задовільного" рівня ("задовільний" прибуток), мінімаксимізацію.

Максимізація прибутку – одержання максимального прибутку як за рахунок внутрішніх резервів, так і за рахунок споживачів. Політика максимізації прибутку вважається законною, з юридичної точки зору, якщо становище фірми не є монопольним.

"Задовільний" прибуток – це стратегічна мета, сутність якої полягає в урахуванні ступеня ризику при плануванні. Можливе зниження прибутку до такого рівня, що не приверне уваги конкурентів і не спровокує втручання органів, які стежать за фірмами-монополістами.

Мінімаксимізація прибутку – максимізація мінімуму доходів, очікуваних разом з мінімізацією максимуму втрат.

У деяких випадках діяльність фірми обумовлена безприбутковою мотивацією, тобто замість максимізації прибутку зростання норми прибутку виражається в наступних показниках:

задоволення споживача;

позиція на ринку (прагнення до лідерства);

побутові умови працюючих;

імідж фірми;

технічна ефективність: увага до наукових досягнень, висока продуктивність праці.

Цілі – це широкі довгострокові орієнтири. Завдання – конкретні короткострокові орієнтири. Проте обидва терміни часто вживаються як синоніми.

Мета управління – бажаний, можливий і необхідний стан системи, якого необхідно досягти. Визначення цілей управління – головний і початковий етап управління. Цілі поділяються на декілька взаємозалежних рівнів.

Стратегічні цілі – цілі, що передбачають вирішення довгострокових масштабних проблем.

Тактичні цілі – завдання, які передбачають вирішення середньострокових окремих проблем, які необхідні для досягнення стратегічних цілей фірми.

Оперативні цілі – завдання, які передбачають вирішення поточних питань та які описують дії, необхідні для досягнення тактичних і стратегічних цілей.

Цілі також встановлюються за часовими межами: довгострокові та короткострокові. Часовий горизонт постановки цілей залежить від:

– політики фірми;

– можливості гарантій економічної безпеки (чим надійніше безпека, тим більше можливостей для довгострокової політики);

– організаційного статусу (чим більше власників, тим важче втілювати довгострокові орієнтири);

– статутних завдань (у консорціумах можлива постановка лише короткострокових цілей);

– вибору системи управління фірмою, нестабільності та змін у зовнішньому середовищі.

Цілі діяльності підприємства мають бути деталізовані і доведені до кожного підрозділу.

Поставлені цілі мають відповідати наступним критеріям:

– конкретність і бажане кількісне вираження;

– ув'язка в часі;

– орієнтація на найголовніше.

Можна виділити два способи визначення цілей:

дерево цілей (структуризація цілей);

цибулина цілей.

Завданням побудови дерева цілей є:

визначення повного набору елементів (цілі, підцілі, способи) на кожному рівні структуризації;

встановлення зв'язків між ними;

визначення відносної важливості (пріоритетів) окремих елементів дерева цілей.

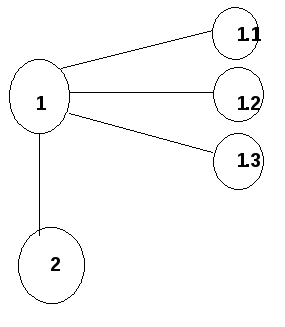

Дерево цілей розбиває всі цілі на декілька рівнів: цілі першого порядку, цілі другого порядку і т.д. (рис. 1.2).

Рис. 1.2 – Приклад дерева цілей: 1 – підвищення прибутку (мета першого порядку): 1.1. – зниження собівартості; 1.2 – збільшення обсягу виробництва; 1.3 – збільшення ціни; 2 – мета другого порядку

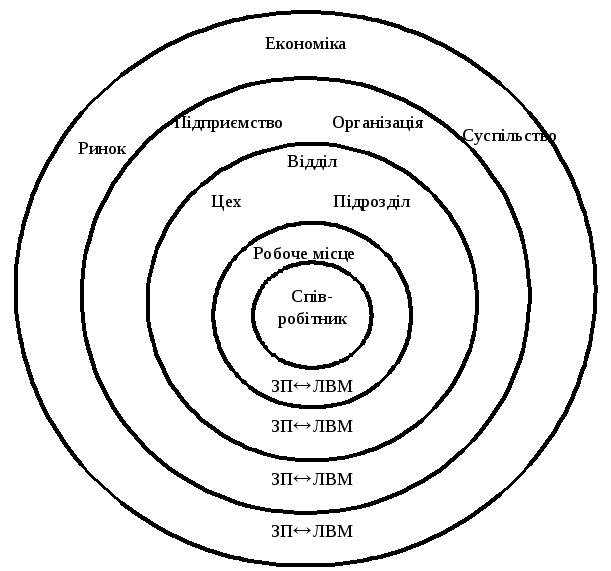

Для побудови ієрархії цілей підприємства може також використовуватися цибулина цілей (рис. 1.3), що поряд із стратегічною метою дозволяє сформулювати завдання кожного підрозділу та співробітника (тактичні й оперативні цілі).

У наведеній моделі мета чергового рівня в ієрархії управління знаходиться у зовнішній системі. При виході на рівень вищого порядку підрозділ визначає мету своєї діяльності (управлінські проблеми); на нижній рівень – цілі підпорядкованих систем (ліквідація вузьких місць). Зовнішній рівень цілей представлений ринком. Головне, щоб на ринку існував попит на продукцію підприємства.

Рис. 1.3 – Цибулина цілей: ЗП – задоволення попиту, ЛВМ – ліквідація вузьких місць

Основна мета будь-якого підприємства – задоволення потреб ринку (ліквідація вузьких місць на ринку). До вузьких місць можна віднести: високі витрати, некваліфікований персонал, недостатню потужність, нестачу фінансових ресурсів, слабку маркетингову службу та управління.

Випускаючи продукцію, яка задовольняє потреби ринку, підприємство вирішує управлінські проблеми, пов'язані з ліквідацією вузьких місць, які знаходяться в рамках самої системи. Цілі, спрямовані на ліквідацію вузьких місць, знаходяться на межі кола; підприємство – його структурний підрозділ. Підприємство повинне мати необхідність у функціонуванні даного підрозділу. Виходячи на зовнішній рівень, підрозділ знаходить цілі своєї діяльності, а при зверненні до внутрішніх структур керівник знаходить вузькі місця своєї «кулі»: нестача кваліфікованих фахівців, застаріле обладнання. Зрозуміло, що підрозділу необхідна продукція робочого місця. У серцевині "цибулини" знаходиться співробітник. Цілі його діяльності визначаються на основі вузьких місць підрозділу, де він працює. Керівник і співробітник визначають цілі спільно. Коло відповідальності визначає керівник.

Цілі окремих підрозділів і співробітників мають збігатися з метою фірми й узгоджуватися з цілями інших підрозділів.

1.2 Органи управління

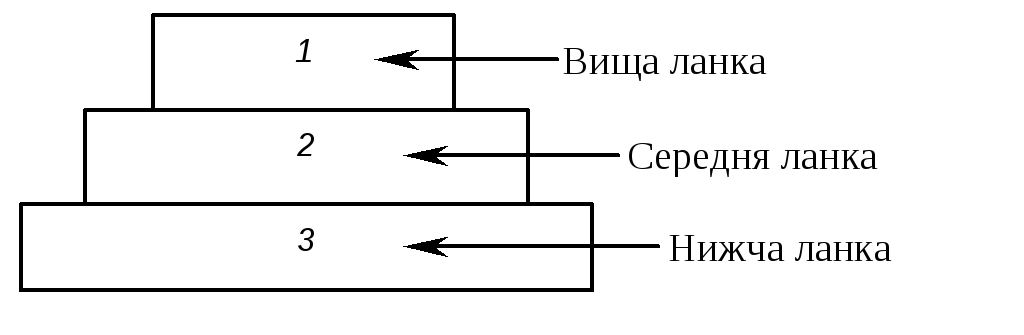

Ієрархія управління – організаційна структура, що має форму піраміди та складається з вищої, середньої та нижчої ланок управління (рис. 1.4), тобто з трьох основних рівнів, які визначаються розбыжностями в посадах і функціональних обов'язках.

Рис. 1.4 – Ієрархія управління

1. Керуючі вищої ланки – директор, зам. директора (президент, віце-президент) – представники вищого рівня управлінської ієрархії, які володіють найбільшою владою та відповідальністю в організації. Вони визначають завдання організації, формують політику та представляють компанію за її межами.

2. Керуючі середньої ланки – головний бухгалтер, головний інженер – представники середнього рівня ієрархії управління, які служать з’єднувальним елементом між вищим і безпосереднім управлінням, вирішуючи завдання, поставлені на вищому рівні управління, і координуючи роботу менеджерів нижчої ланки.

3. Керуючі нижчої ланки – начальник цеху, майстер – представники нижчого рівня ієрархії, чия влада і відповідальність зводяться до вузького кола завдань у діяльності організації. Вони стежать за роботою виконавців і реалізують плани, розроблені на вищому рівні управління.

Як показує піраміда, наведена на рис. 15.4, у нижчій ланці управління більше керівників, ніж у вищій.

Структура управління. Структура управління має зв'язувати окремі робочі місця підприємства відповідно до розпоряджень, повноважень, взаємодії. Рекомендуються різні системи побудови структури управління.

Лінійна система (рис. 1.5) відрізняється тим, що кожне робоче місце має безпосередньо лише одну керівну посаду. Перевагою цієї системи є однозначна структура вказівок. Її недолік полягає в довгому (залежно від обставин) «службовому шляху» (наприклад, між робочими місцями 5 і 8), а також в обумовленим ним великим завантаженням «верхніх» робочих місць. Так, конфлікти при цій системі можуть вирішуватися не «горизонтально», а часто лише при втручанні начальства.

Рис. 1.5 – Лінійна система

Лінійно-штабна система (рис. 1.6) – відрізняється від лінійної лише тим, що окремі робочі місця «лінії» (1 і 3) перетворюються в штаби робочих місць (А і В). Завдання штабу — підтримувати відповідні лінійні робочі місця, визначені розпорядженнями, при підготовці рішень. Сам штаб має у своєму розпорядженні повноваження не розпоряджень, а лише консультацій.

Рис. 1.6 – Лінійно-штабна система

Перевага штабів полягає у розвантаженні відповідних лінійних робочих місць; недоліком може бути те, що підготовка і відповідальний момент ухвалення рішення, а отже, і повноваження щодо безпосередньої роботи і керівництва, розділяються на персональному рівні. Втім, все більше підприємств приходять до того, щоб відмовитися від штабів та передати їх функції зовнішнім організаціям, які здійснюють консультативний сервіс.

При функціональній системі (рис. 1.7) кожне робоче місце може безпосередньо мати багато керівних посад, при цьому кожна з посад має право давати розпорядження (вказівки) лише стосовно певних завдань (функцій).

Рис. 1.7 – Функціональна система

Перевага цієї системи полягає в усуненні довгого «службового шляху». Її недоліком є те, що підлеглий має слідувати іноді неузгодженим вказівкам багатьох начальників. Щоб уникнути цього, в рамках функціональної системи можуть передбачатися посади «майстрів по персоналу», завдання яких полягає у координації вказівки «функціональних майстрів (начальників)», а потім − в упорядкованому вигляді передачі їх співробітникам.

Організація підрозділів (дивізіонів підприємства) (рис. 1.8) особливо рекомендується при сильно диференційованій виробничій програмі. Для кожної групи товарів (продуктів), обмеженої ринковим або технічним «спорідненням», створюється підрозділ («дивізіон»), що вирішує оперативні завдання, дотримуючись інтересів відповідної товарної групи.

Побудова структури управління всередині окремого підрозділу залишається на розсуд загального керівництва підприємства, що визначає також обов'язкову для всіх підрозділів політику підприємства і через «центральну сферу» забезпечує використання синергічного ефекту, що виникає при взаємодії підрозділів.

Рис. 1.8 – Дивізіонна організація

Перевагою «дивізіонної» організації є те, що за її допомогою великі підприємства, якими важко управляти, можуть бути «розкладені» на «частки», доступні для спостереження, та які можуть бути легко керовані.

При матричній системі організації (рис. 1.9) розглянуті підрозділи є компетентними лише в аспекті проектної концепції. Реалізація проектного розвитку здійснюється самостійними функціональними відділами. Тим самим вдається уникнути того, що кожен підрозділ володіє власною частиною функціональних відділів, які при цьому є менш ефективними або недовантаженими. Завданням керівника підрозділу є (по можливості) швидке проведення своїх проектів через функціональні відділи, які займаються проблемами всіх підрозділів. Завданням керівників функціональних відділів є турбота про те, щоб ефективно розвивалися всі проекти. Велика пристосованість цієї організаційної форми до нових, комплексних проектів «компенсується» великою вірогідністю конфліктів у місцях перетину підрозділів та функціональних відділів. Це знижує «потенціал успіху» даної організаційної форми.

1.3 Принципи управління підприємством

Принцип – основне, вихідне положення теорії, правило діяльності організації в будь-якій сфері, або правило поведінки особистості.

Рис. 1.9 – Матрична організація

Початковим моментом у побудові системи управління підприємством є формулювання принципів управління. Можна виділити наступні основні принципи управління фірмою:

1. Принцип відтворення системи життєзабезпечення. Функціонування підприємства як системи господарювання має забезпечувати збереження екосистеми, ресурсозберігаюче відтворення всіх компонентів системи.

2. Принцип соціальної орієнтації підприємства. Кінцевою метою функціонування підприємства має стати виробництво товарів і послуг, необхідних для суспільства.

3. Принцип правової регламентації управління. Економіко-правове регулювання процесів управління підприємства з дотриманням нормативних актів, які регламентують законність управління.

4. Принцип наукової обґрунтованості системи управління припускає врахування економічних законів і законів мислення при формуванні системи, а також застосування наукових підходів, які сприяють підвищенню стабільності системи управління.

5. Системний підхід до управління. Цей підхід передбачає розгляд підприємства як системи, сукупності взаємозалежних елементів (підсистем), зв'язок із зовнішнім середовищем. Системний підхід дозволяє врахувати всі необхідні взаємозв'язки та взаємодії в системі управління, а при поставленні цілей − всебічно зважувати всі фактори та спрямовувати механізми управління на досягнення цілей.

6. Принцип орієнтації підприємства на інноваційний шлях розвитку. Для підвищення конкурентоспроможності підприємства його економічний розвиток необхідно орієнтувати на інвестування в інновації (переважно у нові технології та менеджмент).

7. Принцип збереження і розвитку конкурентних переваг. Виявлення сильних і слабких сторін функціонування підприємства дозволяє сформувати стратегію діяльності на основі їхнього прогнозування, отримувати конкурентну перевагу у випуску товару (виконанні послуг).

8. Принцип єдності теорії і практики управління. Будь-яке управлінське рішення має відповідати логіці, принципам і методам управління, вирішуючи одне із практичних завдань.

9. Принцип зіставності варіантів управлінських рішень при їхньому виборі. Варіанти управлінських рішень наводяться у зіставному вигляді за наступними факторами: часом, якістю, рівнем освоєння, методом одержання інформації, факторами ризику і невизначеності.

1.4 Функції управління

Процес управління як система виконує чотири функції: планування, організація, директування, контроль.

Функція планування полягає в розробці цілей організації та визначенні найкращих способів їхнього досягнення.

Завдання планування полягають у визначенні:

– поточного стану фірми;

– бажаного стану;

– шляхів переходу від першого до другого.

Без планування діяльності підприємства імовірність досягнення поставлених цілей є досить малою. Кожному рівню цілей відповідає свій рівень планів, в яких намічаються конкретні шляхи досягнення даних цілей.

Стратегічні плани – це дії, спрямовані на досягнення стратегічних цілей. Вони звичайно є довгостроковими і визначають дії на термін від двох до п'яти років. Розробляються стратегічні плани менеджерами вищого рівня.

Тактичні плани – це дії, спрямовані на досягнення тактичних цілей і на підтримку стратегічних планів. Вони розробляються менеджерами середньої ланки, які обговорюють плани з менеджерами нижчої ланки, перш ніж представити їх вищому керівництву.

Оперативні плани – це дії, спрямовані на виконання оперативних цілей і підтримку тактичних планів. Звичайно ці плани охоплюють період менше року і розробляються менеджерами нижчої ланки при консультативній участі менеджерів середньої ланки.

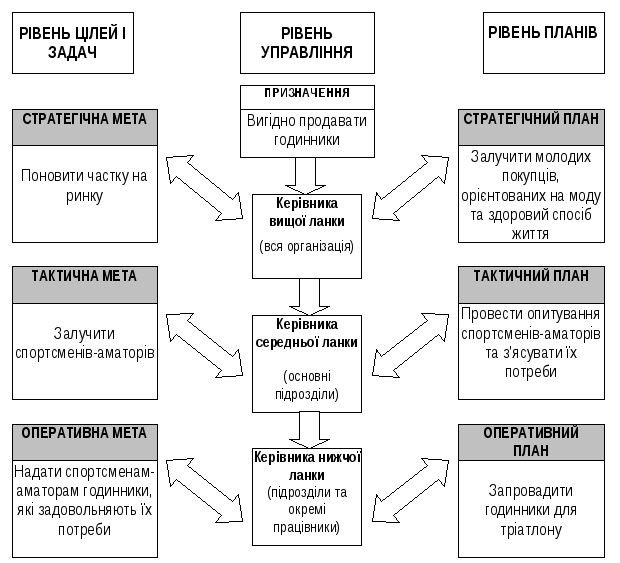

Коли керівники американської компанії "Таймекс" зрозуміли, що споживачів більше хвилює стиль, ніж довговічність товару, вони виробили новий напрямок діяльності компанії: поставили стратегічну мету завоювати ту частку ринку, що компанія втратила у конкуренції з фірмою "Свотч", і розробили стратегічний план завоювання споживачів, заклопотаних модою і здоров'ям. Менеджери "Таймекса" намітили також тактичну мету – залучити спортсменів-аматорів, а тактичний план полягав у з'ясуванні потреб цієї категорії покупців шляхом опитування. Оперативну мету менеджери сформулювали так: задовольнити запити споживачів. Оперативний план передбачав випуск годинників, по яких можна було б засікати час при плаванні, велосипедних гонках і бігу, – годинників для тріатлону. Це було настільки успішним, що компанія потім розробила годинник спеціально для лижників, вітрильників, рибалок, а також для тих, хто займається аеробікою. "Таймекс" досягла успіхів у виробництві спортивних годинників винятково завдяки точності формулювання і чіткому плануванню.

На рис. 1.10 показаний зв'язок між трьома рівнями управління, цілями і задачами, які ставляться на кожному рівні, та відповідними планами.

Організаційна функція полягає в процесі розподілу ресурсів для виконання планів підприємства. На цій стадії менеджер має враховувати всі види діяльності працівників, а також технічні засоби й устаткування, які ними використовуються. Проблеми, які менеджер має вирішити на стадії організаційної роботи, включають вибір оптимального для цілей організації варіанта поділу праці і подальше комплектування штатів, визначення розмірів оплати праці, допомога працівникам у набутті навичок та оцінка якості їхньої праці.

Звичайно на вищому рівні управління визначається організаційна структура підприємства в цілому і комплектуються штати вищого рівня. Менеджмент середнього рівня виконує ті ж функції, але в межах одного підрозділу. Безпосередні керівники звичайно несуть відповідальність за наймання і навчання нових працівників.

Сфера організаційного процесу постійно зазнає змін, а тому організаційні завдання керівництва ніколи не можуть бути вичерпані.

Рис. 1.10 – Планування у фірмі «Таймекс»

Директування містить у собі три компонента: мотивацію, лідерство і комунікацію.

Мотивація – процес стимулювання працівників до діяльності щодо досягнення цілей організації як засобу задоволення їхнього власного бажання.

Лідерство – процес впливу на інших у зв'язку з реалізацією цілей фірми. Менеджер є лідером тоді, якщо він у змозі впливати на всі підпорядковані йому підрозділи, спрямовуючи їх зусилля на виконання організаційних завдань фірми.

Комунікація – відносини, пов'язані з міжособистісним та організаційним спілкуванням при передачі інформації між внутрішньовиробничими осередками фірми.

Контроль – спостереження за досягненням, організацією своїх цілей та коригування відхилень від них.

Керівники судять про стан справ у компанії на основі звітів. Вони виробляють орієнтири відповідно до намічених на етапі планування цілей і завдань. Потім (за необхідності) вони вносять корективи шляхом перепланування, реорганізації або переорієнтації. Таким чином, у процесі контролю здійснюється узгодження всіх функцій управління, оскільки виявляються недоліки, допущені при їхньому виконанні.

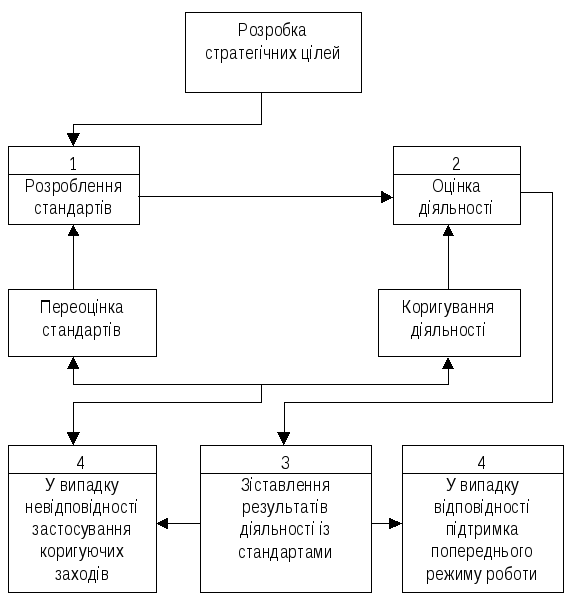

Процес контролю являє собою замкнутий цикл, що охоплює всі рівні керівництва, і складається з чотирьох етапів (рис. 1.11).

Рис. 1.11 – Циклічний процес контролю

На першому етапі цього циклу керівники вищої ланки встановлюють стандарти, тобто критерії оцінки роботи організації в цілому. Стандарти, які використовуються для контролю, мають бути тісно пов'язані із стратегічними цілями.

В якості приклади конкретних стандартів можна навести такі показники:

– прибуток у 2001 р. зросте із 20 тис. грн. до 30 тис. грн.;

– даний підрозділ щомісяця вироблятиме 5000 штампувань при рівні браку нижче одного відсотка;

– торгові агенти щомісяця встановлюватимуть контакти з 50 потенційними клієнтами.

На другому етапі контрольного циклу оцінюються результати діяльності на всіх рівнях компанії у всіх підрозділах.

На третьому етапі реальні результати діяльності порівнюються з прийнятими стандартами. Менеджери зобов'язані знайти причини будь-яких розбіжностей. Якщо результати діяльності не відповідають стандартам, то на четвертому етапі починаються певні коригувальні дії, які можуть полягати або у внесенні змін у саму діяльність організації, або у переоцінці стандартів.

Ефективність контролю – це забезпечення за його допомогою виконання максимального обсягу поставлених перед підприємством завдань.

1.5 Методи управління

Реалізація принципів і функцій управління здійснюється за допомогою системи методів управління.

Методи управління – це сукупність прийомів і способів впливу на керований об'єкт для досягнення поставлених цілей. Можна виділити наступні методи управління:

економічні – обумовлені економічними стимулами;

організаційно-адміністративні – ґрунтуються на прямих директивних вказівках;

соціально-психологічні – застосовуються з метою підвищення соціальної активності людей.

Економічні методи управління являють собою способи досягнення економічних цілей управління (засоби) на основі реалізації вимог економічних законів (фінансування, ціноутворення, господарський розрахунок, комерційний розрахунок тощо). Серед різноманіття економічних методів управління в рамках внутрішнього економічного механізму підприємства можна виділити, наприклад, методи економічного стимулювання. Економічне стимулювання – це метод управління, який спирається на економічні інтереси працівників. Його основу складає формування доходів підприємства та кожного працівника залежно від особистого внеску.

Економічне стимулювання спирається на наступні основні принципи:

– взаємозв'язок та узгодженість цілей економічного стимулювання з цілями розвитку організації;

– диференціація економічного стимулювання, спрямована на реалізацію необхідних змін у структурі виробництва;

– поєднання економічного стимулювання з іншими методами мотивації;

– поєднання економічного стимулювання з економічними санкціями, які передбачають матеріальну відповідальність працівників.

Адміністративно-правові (організаційно-розпорядницькі) методи управління являють собою сукупність засобів юридичного (правового й адміністративного) впливу на відносини людей у виробництві. Основною формою реалізації та застосування організаційно-адміністративних методів управління є розпорядництво та оперативне втручання в процес управління з метою координації зусиль його учасників для виконання поставлених перед ними завдань. Ці методи відрізняються від інших методів управління чіткою адресністю директив, обов'язковістю виконання розпоряджень і вказівок; їхнє невиконання розглядається як пряме порушення виконавчої дисципліни та спричиняє певні стягнення. Переважно це методи примусу, які зберігають своє значення доти, доки праця не перетвориться в першу життєву необхідність.

Соціально-психологічні методи управління відрізняються своєю мотиваційною характеристикою, що визначає спрямовані впливи. Серед способів мотивації виділяють наступні: вселяння, переконання, наслідування, залучення, спонукання й ін. Соціально-психологічні методи застосовуються для забезпечення зростаючих соціальних потреб людини, її всебічного гармонічного розвитку та підвищення на цій основі трудової активності особистості й ефективної діяльності підприємства.

1.6 Механізм господарського управління

Механізм господарського управління підприємством представлений на рис. 1.12. Функціонування механізму управління забезпечується адміністрацією підприємства. Орган, що керує виробництвом на підприємстві, зосереджує увагу на кінцевому цільовому результаті і контролює проміжні результати з метою недопущення їхніх відхилень від кінцевого.

Керуючий орган здійснює безперервний контроль, координацію і коригування діяльності працівників на підвідомчій ділянці з метою своєчасного одержання заданого результату. Система управління являє собою єдиний механізм, кожна ланка якого виконує відповідну функцію, яка є взаємозалежною з функціями інших ланок.

Механізм управління варто розглядати як складову (найбільш активну частину) системи управління, що забезпечує вплив на фактори, від стану яких залежить результат діяльності керованого об'єкта.

Рис. 1.12 – Механізм господарського управління

Фактори управління для підприємства можуть бути внутрішніми (тоді мова йде про механізм управління підприємством) або зовнішніми (тоді мова йде про механізм взаємодії з іншими підприємствами й організаціями – рис. 1.13).

Рис. 1.13 – Напрямки впливу механізму управління

Для підприємства підприємницького типу характерне прагнення до сприятливої зміни стану зовнішнього середовища, до приведення внутрішніх і зовнішніх факторів у стан взаємної відповідності та узгодження інтересів.

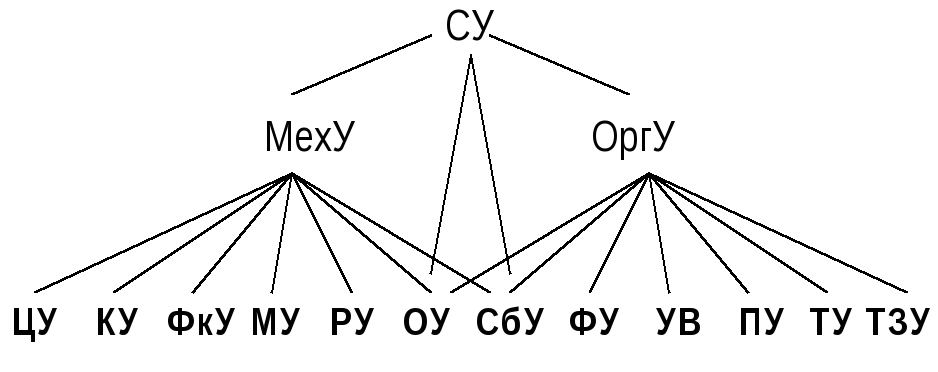

Механізм управління (МехУ) є складною категорією управління. Поєднання організації управління (Оргу) з механізмом управління створює систему управління (СУ) з визначеним об'єктом управління (ОУ), наприклад – підприємством. Дане висловлення можна представити у вигляді

СУ = (ОУ, МехУ, ОргУ).

Для даного об'єкта управління (ОУ) механізм управління формується з наступних елементів:

Меху = (ЦУ, КУ, ФкУ, МУ, РУ),

де ЦУ – цілі управління; КУ – критерії управління (якісний аналог цілей); ФкУ – фактори управління (елементи об'єкта управління та їх зв'язки, на які здійснюється вплив в інтересах досягнення поставлених цілей); МУ — методи управління (економічні, організаційно-правові, соціально-психологічні) – методи впливу на дані фактори управління; РУ – ресурси управління – матеріальні і фінансові ресурси, соціальний та організаційний потенціал, при використанні яких реалізується обраний метод управління і забезпечується досягнення поставленої мети.

Під організаційним потенціалом підприємства розуміють діапазон організаційних можливостей його функціональних служб (маркетингу, виробництва, НДДКР), а також загальнокорпоративного управління. Очевидно, що організаційний потенціал формується під впливом матеріальних ресурсів, науково-технічного і соціального потенціалів виробничої системи.

Організація управління (ОргУ) також являє собою складну категорію управління

ОргУ = (СбУ, ФУ, УВ, ПУ, ТУ, ТЗУ),

де СбУ – суб'єкт управління; ФУ – функції управління; УВ – управлінські відносини між різними суб'єктами управління; ПУ – програмне управління; ТУ – технологія управління; ТЗУ – технічні засоби управління.

Узагальнена схема системи управління підприємством представлена на рис. 1.14.

Рис. 1.14 – Система управління підприємством

На рис. 1.15 продемонстрований алгоритм формування структури механізму управління в категорії управління.

Рис. 1.15 – Алгоритм формування структури механізму управління в категоріях управління

Вихідними елементами для формування механізму управління є конкретний обсяг управління та мета трансформації стану або діяльності цього об'єкта. Першим кроком буде узгодження зазначених елементів, тобто формування пари категорій (ОУ, ЦУ). Далі мета управління трансформується в завдання (критерій управління), тобто формується пара (ЦУ, КУ). У подальшому визначаються фактори управління, на які необхідно впливати, щоб виконати це завдання, тобто формується пара (КУ, ФкУ). Якщо необхідна сукупність факторів управління не може бути сформована, то уточнюється об'єкт управління і (або) мета, тобто формується нова пара (ОУ, ЦУ), а потім знову пари (ЦУ, КУ), (КУ, ФкУ). Відповідно до природи факторів управління обираються методи впливу управління, тобто формується пара (ФкУ, МУ). Далі визначається сукупність необхідних ресурсів управління (матеріальні ресурси, соціальний та організаційний потенціали), за допомогою яких організується керуючий вплив на стан відповідні фактори управління, у т.ч. здійснюється зрушення мотивів діяльності на меті управління. На даному етапі послідовно формуються пари (МУ, РУ), (ФкУ, РУ). Результатом цих впливів буде приведення об'єкта управління у відповідність до поставлених цілей. Якщо не можна мобілізувати потрібний обсяг ресурсів, слід або переглянути методи управління, або знову повернутися до пари (ОУ, ЦУ).

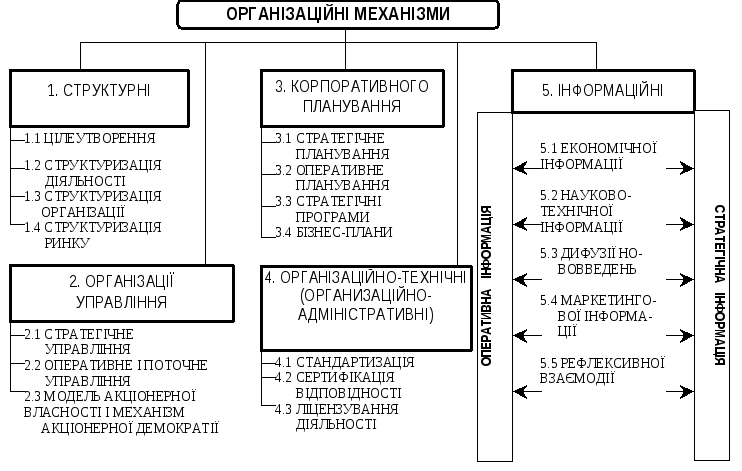

Організаційні механізми

Організаційний механізм управління підприємством – це сукупність різноманітних за своєю природою конкретних організаційних механізмів, покликаних організувати в інтересах власника ефективну діяльність компанії (організації) як виробничо-господарської та соціальної системи, що діє в умовах мінливих потреб суспільства і нестабільності зовнішнього середовища.

Основним призначенням організаційних механізмів у складі комплексного механізму управління є формування та посилення організаційного потенціалу компанії як складової ресурсів управління, які забезпечують вплив на фактори виробництва.

Формування організаційного потенціалу досягається шляхом:

проектування структури компанії та формування компанії як цілеспрямованої виробничо-господарської соціотехнічної системи;

організації діяльності компанії відповідно до встановлених цілей діяльності, у т.ч. шляхом створення корпоративних норм;

організації управління діяльністю компанії, у т.ч. шляхом планування та інформаційного забезпечення діяльності;

реструктуризації компанії та реорганізації її діяльності й управління діяльністю відповідно до змін потреб суспільства, цілей компанії і стану зовнішнього середовища;

розвитку мотивації раціоналізації організаційних структур і систем управління.

За природою основних параметрів організаційного процесу конкретні механізми можуть бути:

організаційно-структурними, які мають керуючий вплив шляхом формування організаційних структур та їхньої реструктуризації;

організаційно-технічними, які мають вплив на технічні, соціотехнічні та технологічні параметри виробничого процесу;

організаційно-економічними, які мають вплив на економічні параметри виробничо-господарської діяльності;

організаційно-адміністративними, які мають вплив на діяльність персоналу;

комплексними, які мають всі або декілька зазначених ознак.

На рис. 1.11 наведена структура організаційного механізму управління компанією.

Рис. 1.11 – Структура організаційного механізму управління компанією (версія)

Структурні механізми дозволяють: визначити склад і характеристики факторів виробництва та виробничого процесу, необхідних для виготовлення необхідної продукції, шляхом формування системи цілей компанії (підприємства) та визначення пріоритетів при їхньому досягненні; формування адекватної цим цілям структури діяльності (диверсифікованість або спеціалізація наукової і виробничо-господарської діяльності, бізнес на ринку цінних паперів, лізингова діяльність і т.д.) або реструктуризації; формування структури організації чи її реструктуризація (науково-виробничі, виробничі і маркетингові структури); структуризація і (або) реструктуризація ринків (стратегічні зони господарювання фірми на товарних ринках, франчайзингові структури фірми і т.д.).

Механізми організації управління покликані мобілізувати можливості впливу системи механізмів управління різної природи на всі сторони діяльності компанії (підприємства). У практиці мають місце: організація стратегічного управління, для якого через нестабільність зовнішнього середовища компанії характерні специфічні моделі програмного управління; організація оперативного і поточного управління, якому властиве поєднання цільового та функціонального управління; механізм акціонерної демократії, рівень якої залежить від сформованої в компанії моделі акціонерної власності. Даний механізм є субмоделлю в моделях стратегічного й оперативного управління.

Механізм корпоративного планування є однією з основних функцій управління. З точки зору організації стратегічного управління доцільно виділити стратегічне планування, оперативне планування, формування стратегічних програм і розроблення бізнес-планів. Факторами поділу стратегічного та оперативного планування є важливість і невідкладність вирішення завдань, а також можливість досягнення оптимальних рішень в умовах нестабільності зовнішнього середовища. Важливі завдання, вирішення яких вимагає тривалого періоду часу та має довгострокові наслідки, належать до стратегічного планування. Завдання, вирішення яких необхідне для нормального функціонування виробництва у даний час та в найближчій перспективі, належать до сфери оперативного планування. У міру реалізації рішень стратегічні завдання можуть переходити із стратегічного плану в оперативний. Деякі зарубіжні аналітики розглядають стратегічне планування як самостійну модель управління на рівні, наприклад, з моделлю цільового управління. Однак стратегічне планування не в змозі забезпечити реалізацію плану без виконання інших функцій стратегічного управління.

Організаційно-технічні й організаційно-адміністративні механізми містять: стандартизацію продукції й організації виробництва в інтересах створення єдиної організаційно-технічної основи спеціалізації та кооперування виробництва; забезпечення його ритмічності, досягнення високих показників ефективності використання виробничих ресурсів; розширення можливостей та прискорення впровадження у виробництво нової техніки і технології; поліпшення умов і безпеки праці; сертифікацію відповідності продукції або послуг певному стандарту або технічній умові; ліцензування діяльності компанії з метою забезпечення та захисту життєво важливих інтересів особистості, суспільства і держави.

Інформаційні механізми дозволяють використовувати інформацію як специфічний ресурс, що впливає на науково-технічний розвиток і потік факторів виробництва. До інформаційних механізмів належать: механізм економічної інформації глобального, народногосподарського та галузевого характеру, що дозволяє формувати ефективну систему стратегій; механізм науково-технічної інформації, що забезпечує повноцінне використання досягнень світового науково-технічного прогресу; механізм дифузії нововведень, основою якого є інформація про радикальність нововведення та можливості його адаптації до конкретних умов; механізм маркетингової інформації, що дозволяє спрямувати функції НДДКР і виробництва на досягнення успіху на ринках; рефлексивна взаємодія конкурентів. Цей механізм дозволяє захистити компанію від помилкових рішень і дій.