6,13,14,18,19,21,24 ПрактичнЕ заняття № 5

Теми 12,13. Планування і контроль оновлення продукції. Планування організаційно-технічного розвитку та інновацій.

Мета заняття: закріпити, систематизувати і поглибити теоретичні знання студентів з питань планування розвитку підприємства;

сформувати практичні навички складання планів оновлення продукції та організаційно-технічного розвитку.

Обладнання: ЕКОМ «CITIZEN».

Методичні рекомендації до практичних занять

Після визначення обсягу конструкторських і технологічних робіт розраховується їх трудомісткість.

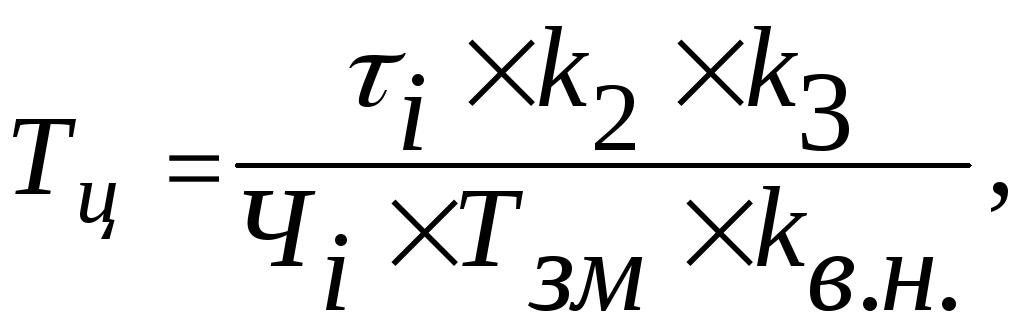

На основі встановлених нормативів трудомісткості робіт може бути розрахований цикл (тривалість) кожного етапу технічної підготовки виробництва у календарних днях (Тц) за формулою:

(3.89)

(3.89)

де τі – трудомісткість стадії (етапу), людино-годин;

Чі – чисельність робітників, які одночасно виконують дану стадію (етап) робіт, осіб;

Тзм – тривалість зміни, годин;

kв.н. – коефіцієнт виконання норм;

k2 – коефіцієнт, який враховує додатковий час на узгодження, затвердження, внесення змін у технічну документацію та ін.., що не передбачені нормативами (k2 =1,1…1,5);

k3 – коефіцієнт переведення робочих днів у календарні;

k3 = Дк /Др ,

де Дк – число календарних днів у плановому році;

Др – число робочих днів у плановому році.

Кількість виконавців визначається на основі практичних розрахунків. Якщо величина Тц задана, то за вищенаведеною формулою визначається кількість виконавців.

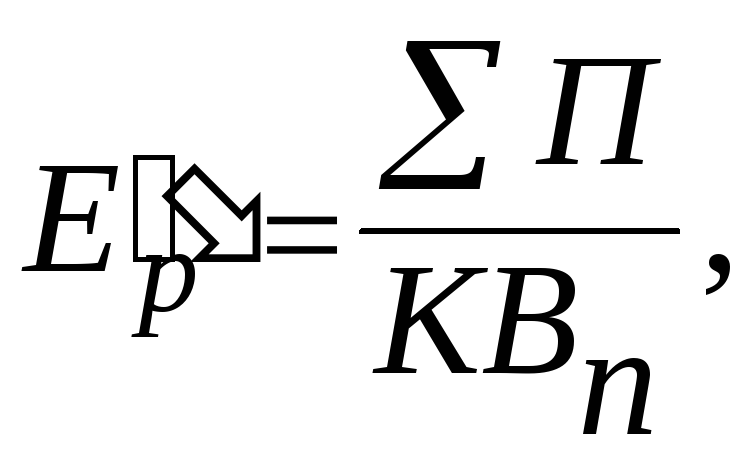

Абсолютну ефективність інвестицій визначають за допомогою двох показників: коефіцієнту економічної ефективності (прибутковості) капітальних витрат (Еp) та періоду (строку) окупності капітальних вкладень (Тp = 1/Еp). Коефіцієнт економічної ефективності обчислюють за формулами:

![]()

(3.90)

(3.90)

де ∆П – приріст прибутку (зниження собівартості), грн.;

КВп – кошторисна вартість проекту, грн.;

∑П – загальна сума прибутку, отримана від реалізації проекту, грн.

Розрахункове

значення коефіцієнтів

![]() та

та![]() повинне порівнюватися з нормативним

коефіцієнтом

повинне порівнюватися з нормативним

коефіцієнтом![]() ,

(його тривалість, зазвичай, дорівнює

так званому горизонту прогнозування

чи індикативного планування).

,

(його тривалість, зазвичай, дорівнює

так званому горизонту прогнозування

чи індикативного планування).

Проект

(варіант) капітальних вкладень, що

розглядається, буде доцільним (ефективним)

за умови![]() >

>![]() .

.

:

Визначення порівняльної ефективності реальних інвестицій, основу якої складає вибір економічно кращого проекту капітальних вкладень, здійснюється шляхом обчислення показника так званих зведених витрат (Z) за формулою:

![]() (3.91)

(3.91)

де Сі – поточні витрати (собівартість) за і-м проектом;

Кі – капітальні вкладення за і-м проектом.

Проект капітальних вкладень з найменшими зведеними витратами вважатиметься найкращим з економічної точки зору.

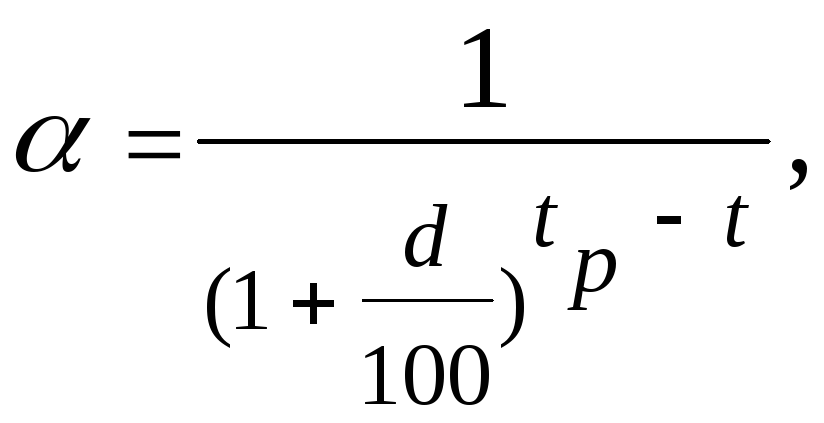

Якщо капітальні витрати здійснюються протягом кількох років, то економічну ефективність капітальних вкладень визначають із врахуванням чинника часу. Інвестиції більш пізніх років приводять до одного розрахункового року шляхом їх множення на коефіцієнт дисконтування (α), який обчислюється за формулою:

(3.92)

(3.92)

де d – дисконтна ставка, %;

tp – розрахунковий рік;

t – кількість років до (після) розрахункового.

Для оцінки визначення доцільності інвестицій використовують і інші фінансово-економічні показники:

Чистий приведений дохід (ЧПД) – відображає абсолютну величину економічного ефекту від реалізації інвестицій, тобто:

![]() (3.93)

(3.93)

де ГПm – теперішня (дисконтова на майбутня) вартість грошового потоку;

ІК – сума інвестиційних коштів за проектом, що реалізується.

Індекс доходності (ІД) – відношення дисконтованих – грошового потоку (ГПm) та інвестиційних коштів (ІК):

![]() (3.94)

(3.94)

Термін окупності (То) - строк повернення авансованих інвестиційних коштів – можна обчислити за формулою:

![]() (3.95)

(3.95)

де ГПс – середньорічна величина грошового потоку за певний період.

Якщо метою реалізації проекту є поліпшення якості продукції, то економічним результатом інвестицій може бути збільшення пробутку виробника.

Економічна ефективність від поліпшення якості продукції характеризується розміром додатково отриманого прибутку від виробництва і реалізації продукції підвищеної якості.

Річний економічний ефект (або річний прибуток від поліпшення якості (Ея) обчислюється за формулою:

![]() (3.96)

(3.96)

де ∆П – приріст прибутку за рахунок реалізації одиниці продукції підвищеної якості, грн.;

К – питомі капіталовкладення на проведення заходів щодо поліпшення якості продукції, грн./од.;

Nя – обсяг продукції поліпшеної якості в натуральних одиницях.

Якщо покращення якості продукції знаходить відображення у підвищенні її сортності, то додатковий прибуток створюється за рахунок підвищеної ціни на продукцію вищого сорту (∆Пя):

![]() (3.97)

(3.97)

де Ц1,Ц2 – ціна одиниці продукції відповідно вищого і нижчого сорту, грн.;

С1,С2 – собівартість одиниці продукції відповідно вищого і нижчого сорту, грн.

Річний економічний ефект у виробника продукції покращеної якості (Ев) може бути також обчислений як різниця приведених витрат на виробництво продукції покращеної і попередньої якості:

![]() (3.98)

(3.98)

де С1,С2 – собівартість виготовленої одиниці продукції відповідно попередньої і покращеної якості, грн.;

К1,К2 – питомі капіталовкладення у виробництво продукції відповідно попередньої і покращеної якості, грн.

Для різних технологічний процесів технологічна собівартість має різну структуру. У загальному випадку річна її величина визначається за формулою:

![]() (3.99)

(3.99)

де ЗВ – змінні витрати на одиницю продукції;

УПВ – умовно-постійні витрати за рік;

N – річний випуск продукції.

Порівняння двох варіантів технологічних процесів можна здійснити, виходячи із співвідношень:

![]() (3.100)

(3.100)

![]() (3.101)

(3.101)

де С1,С2 – технологічна собівартість у першому та другому варіанті.

Критична програма випуску нової продукції розраховується за формулою:

![]() (3.102)

(3.102)

Розрахований за формулою обсяг випуску Nкр порівнюють із плановим випуском Nпл. При Nпл<Nкр вигідніший варіант із меншими постійними і більшими змінними витратами. Коли Nпл>Nкр вигідніший варіант із більшими постійними і меншими змінними витратами. При визначенні варіанту технологічного процесу необхідно враховувати й обсяг можливого доходу від реалізації нової продукції.

У процесі розробки проекту організації виробництва нових виробів постає завдання визначення точки беззбитковості (критичного обсягу виробництва нової продукції) Nкр:

![]() (3.103)

(3.103)

де ПВ – постійні витрати навиробництво продукції у розрахунковому році;

Ц – ціна одиниці продукції;

ЗВ – змінні поточні витрати на виробництво одиниці продукції.

Для оцінки загальної економічної ефективності організаційно-технічних заходів, інновацій використовують систему показників:

Інтегральний ефект (Еін) – це різниця результатів та витрат на реалізацію техніко-організаційного заходу за розрахунковий період приведених до одного року:

![]() (3.104)

(3.104)

де Вр – витрати розрахункового періоду;

Рt – результати діяльності за t-й рік;

Вt – витрати на впровадження заходу;

αt – коефіцієнт дисконтування.

Інтегральним ефектом може вважатися чистий дисконтова ний дохід, чиста приведена вартість або чиста сучасна вартість, чистий приведений ефект.

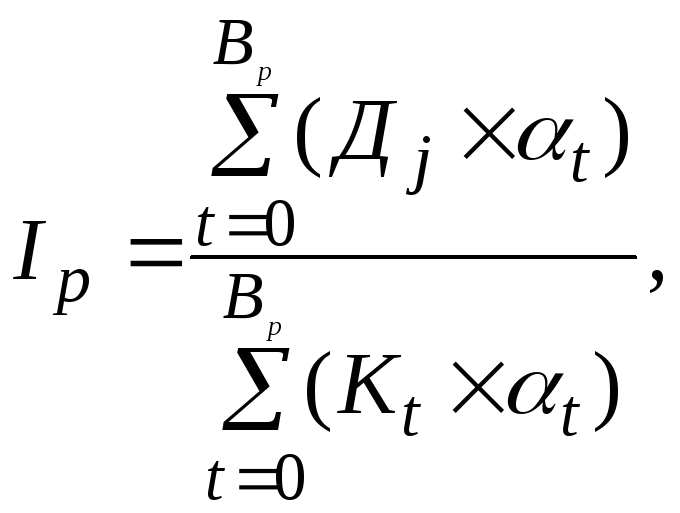

Індекс рентабельності (Ір) – це співвідношення приведених доходів до приведених на цюж дату інноваційних витрат:

(3.105)

(3.105)

де Дj – дохід за j-й період;

Кt – розмір інвестицій в інновації за t-й місяць.

Індекс рентабельності тісно пов'язаний із інтегральним ефектом. Якщо Еін >0, то Ір >1 – проект вважаєься ефективним, і навпаки, при Еін <0 і Ір <1 проект вважається економічно невигідним.

Внутрішня норма доходності (норма повернення інвестицій, норма рентабельності) (ВНД абоНр) – є нормою дисконту, за якої доходи, що дисконтують за певний проміжок часу, дорівнюють інноваційним вкладенням. У цьому разі доходи та витрати проекту визначаються шляхом приведення до розрахункового періоду:

![]() (3.106)

(3.106)

![]() (3.107)

(3.107)

Період окупності (То) – термін окупності капітальних вкладень, який базується не на прибутку, а на грошовому потоці з приведенням коштів, які інвестуються в інновації та суми грошового потоку до теперішньої вартості.

![]() (3.108)

(3.108)

де К – початкові інвестиції;

Д – щорічні грошові потоки.

Показник То використовують тоді, коли немає впевненості у тому, що організаційно-технічні заходи (інновації) будуть реалізовані. Тому власник коштів не ризикує довірити інвестиції на тривалий строк.

Ефективність окремих глобальних і локальних заходів є важливим, але недостатнім вимірником ступеня впливу нововведень організаційно-технічного характеру на результативність діяльності підприємства. І тут можна використовувати загальний методичний підхід, суть якого зводиться до обчислення за спеціальними алгоритмами (формування) основних показників, що характеризують економічну ефективність тієї чи іншої сукупності запроваджених протягом року (кількох років) нових технологічних та організаційних нововведень (ТОН). Зокрема, варто обчислювати такі техніко-економічні показники:

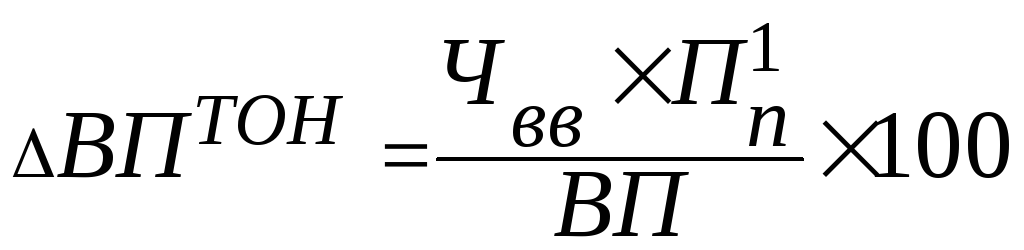

Приріст обсягу виробленої продукції:

,

(3.109)

,

(3.109)

де Чвв – кількість вивільнених працівників за рахунок технічних і організаційних нововведень, осіб;

![]() –продуктивність

праці в розрахунковому році (періоді),

грн./осіб;

–продуктивність

праці в розрахунковому році (періоді),

грн./осіб;

ВП – обсяг виробленої продукції, тис. грн.

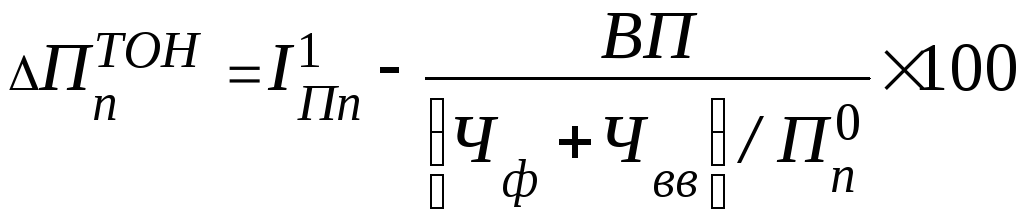

Приріст продуктивності праці:

,

(3.110)

,

(3.110)

де

![]() – загальне зростання продуктивності

праці в розрахунковому році (періоді),

%;

– загальне зростання продуктивності

праці в розрахунковому році (періоді),

%;

Чф – фактична чисельність персоналу, осіб;

![]() –продуктивність

праці у базовому році (періоді).

–продуктивність

праці у базовому році (періоді).

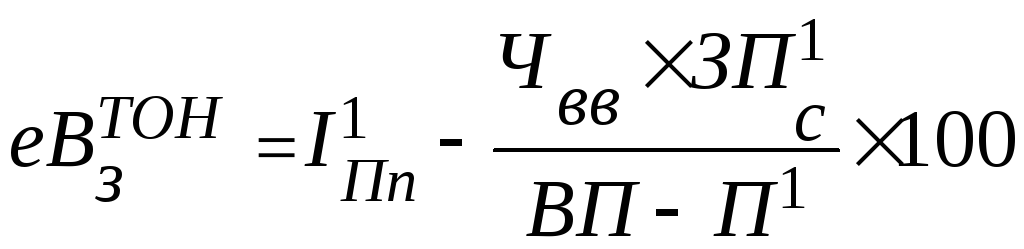

Частка економії (%) від запровадження технічних та організаційних нововведень у загальних витратах на виробництво продукції:

,

(3.111)

,

(3.111)

де

![]() – середня заробітна плата одного

працівника у розрахунковому році

(періоді);

– середня заробітна плата одного

працівника у розрахунковому році

(періоді);

![]() –загальна

сума прибутку у тому ж році (періоді).

–загальна

сума прибутку у тому ж році (періоді).

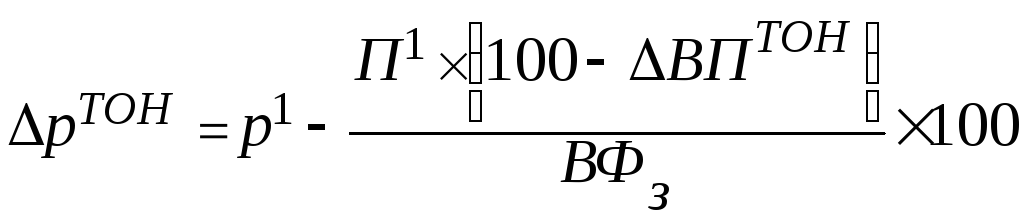

Приріст рентабельності виробництва:

,

(3.112)

,

(3.112)

де р1 – рівень рентабельності виробництва у розрахунковому році (періоді);

ВФз – загальна вартість виробничих фондів.