5.3. Государственные органы и предприятие

Государство устанавливает правовые нормы функционирования предприятия и является важнейшим элементом внешней среды.

Предприятие находится в определенный законодательной среде на данный момент времени. Состояние законодательства часто характеризуется не только его сложностью, но и подвижностью, а иногда и неопределенностью. Предприятие обязано соблюдать не только федеральные законы, но и требования органов государственного регулирования, которые обеспечивают принудительное выполнение законов в соответствующих сферах своей компетенции и пр.

Государственные органы – это, как правило, бесприбыльные бюджетные организации, регулирующие функции государственного управления страной и регулирование экономикой на федеральном и местном уровнях. Проводя свою политику в области экономики, государство определенным образом влияет на деятельность предприятия.

Каждое предприятие наделено правовым статусом в соответствии с Гражданским Кодексом (ГК) РФ и рядом других нормативных актов.

Правовой статус определяет, как данное предприятие ведет свое производство и выплату налогов.

Предприятие в обязательном порядке осуществляет перечисления единого социального налога.

Государство обязано регулировать экономику страны путем:

Сглаживания колебаний производства и занятости;

Стабилизации цен;

Роста национального дохода;

Путем оптимизации платежного баланса (сокращение внутреннего и внешнего долга);

Снижения дефицита госбюджета.

Предприятие – это производственная система, в которой осуществляется трансформация факторов производства в готовой продукции (рис.5.3).

Рисунок 5.3 – Схема производственной системы.

5.4. Основные цели и результаты деятельности предприятия

Основные цели предприятия – это организация хозяйственной деятельности по выпуску продукции для получения прибыли, как конечного финансового результата этой деятельности.

Прибыль составляет основу экономического развития предприятия. Основным показателем деятельности предприятия является эффективность его производства, т.е. выпуск высококачественной конкурентоспособной продукции с учетом снижения удельных затрат.

Основные показатели эффективности: – производительность труда, фондоотдача, материало- и энергоемкость продукции, затраты на 1 руб. товарной продукции, (относительная экономия производственных ресурсов), рентабельность продукции и капитала в целом, экономический эффект в результате внедрения новой техники, срок окупаемости инвестиций и др.

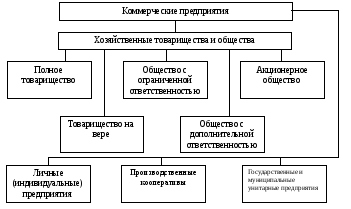

Предприятия имеют различные организационно-правовые формы. Предприятие – это самостоятельный субъект, созданный в порядке установленном действующим законодательством, производящий продукцию, оказывающий услуги и выполняющий работу в целях удовлетворения общественных потребностей и получения прибыли. Предприятие, являющееся юридическим лицом, имеет самостоятельный бухгалтерский баланс. Юридическими лицами могут быть организации, деятельность которых направлена на получение прибыли Различают коммерческие организации и организации, не имеющие в качестве конечной цели извлечение прибыли, т.е. некоммерческие организации. Допускается создание объединений, союзов коммерческих и некоммерческих организаций.

Признаки коммерческих предприятий с их организационно-правовыми формами представлены на рис.5.4.

Хозяйственные товарищества и общества имеют долевое участие в уставном капитале.

Полное товарищество – когда участники занимаются предпринимательской деятельностью и несут ответственность за принадлежащее им имущество.

Товарищество на вере – когда от имени товарищей осуществляют предпринимательскую деятельность, распоряжаются имуществом и несут риск убытков, связанных с деятельностью товарищества.

Общество с ограниченной ответственностью – это организация, учрежденная одним или несколькими лицами, уставной капитал организации разделен на доли согласно учредительным документам.

Риск убытков несут участники в пределах стоимости внесенных ими вкладов в ООО. Такая форма может использоваться как в малом, так и в среднем и крупном бизнесе.

Общество с дополнительной ответственностью – когда участники несут ответственность по обязательствам в одинаковом для всех кратном размере к стоимости их вкладов.

Рисунок 5.4 – Коммерческие предприятия.

Акционерное общество – здесь уставной капитал разделен на определенное число акций. Владельцы акций являются владельцами организации.

Система управления в АО включает три уровня:

собрание акционеров (определение цели АО);

совет директоров (определение способов достижения цели, контроль над исполнением);

исполнительный орган (реализация целей);

высший орган управления АО – собрание акционеров.

Унитарное предприятие (государственные и муниципальные коммерческие организации, их участники не наделены правами собственности). Предприятие функционирует на праве хозяйственного ведения по решению уполномоченных на это государственного или местного самоуправления. Создается оно правительством на базе имущества федеральной собственности.