7.2. Наилучшие решения в условиях многокритериальности

В однокритериальных задачах принятие решений осуществляется на основании одного показателя, в частности, выигрыша или риска, т.е. решение

D=D(W) илиD=D(R)

где W– выигрыш;

R– риск;

В двухкритериальных задачах решение зависит от двух величин, в частности, от выигрыша и риска одновременно, т.е. имеем вектор решения

D=D(W,R)

В многокритериальных задачах решение зависит от нескольких критериев, т.е.

D=D(W1,W2, …,Wn)

Сравнивать можно только скалярные величины. Векторы сравнивать нельзя. Поэтому в многокритериальных задачах вводится понятие эффективных и неэффективных векторов. Множество эффективных векторов называют множеством Парето, а любой вектор этого множества – оптимальным по Парето.

Эффективным называется решение, которое не может быть улучшено одновременно по двум показателям.

Для того, чтобы пояснить эти понятия, рассмотрим примеры.

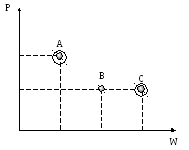

Пример 1. Выбор банка для размещения вклада.

Решение о размещении вклада обычно принимается на основании двух показателей. Первый из них W– ставка процента по вкладу, второйP– вероятность возврата вклада, как мера надежности банка. Рассмотрим характеристики нескольких банков в координатах «ставка процента – надежность».

Пусть имеется три банка A,B,Cпричем

A– сберегательный банк сW= 7% иP= 0,7

В и С – коммерческие банки с более высокими процентными ставками и более низкой надежностью.

Г рафически

ситуация представлена на рис. 7.1.

рафически

ситуация представлена на рис. 7.1.

Рис. 7.1.Пример выбора банка для размещения вклада

Решение Bявляется неэффективным, т.к. выбирая банкCможно увеличить процентную ставку без ухудшения надежности. РешениеAиCявляются эффективными. Выбор между ними осуществляется, как правило, на основе субъективных предпочтений индивидуума. Осторожный человек выбирает банкA, а склонный к риску - банкC.

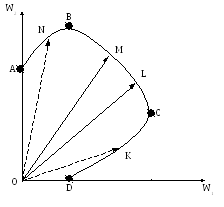

Пример 2. Особенность примера состоит в том, что показателиW1иW2 связаны непрерывной зависимостью.

С итуация

показана на рис.7.2.

итуация

показана на рис.7.2.

Рис. 7.2.Оптимальные по Парето векторы при непрерывной зависимости показателей

Область ABявляется областью неэффективных решений. В частности, векторONявляется неэффективным. В этой области при перемещении из точкиAв точку В одновременно увеличиваются оба показателя.

Область BCявляется областью эффективных, оптимальных по Парето, решений. В этой области при перемещении из точки В в точку С показательW1увеличивается, а показательW2– уменьшается. ВекторыOMиOLявляются оптимальными по Парето. Выбор между ними осуществляется на основе субъективных предпочтений.

Пример 3.Анализ инвестиционных проектов по двум критериям. Один из критериевm–средняя прибыль, получаемая в результате инвестиций, а второй -σ– среднее квадратическое отклонение прибыли. Ситуация выбора из более чем двух вариантов показана на рис.7.3.

Рис. 7.3.Определение Парето-оптимальных векторов при большом количестве вариантов

Проведем анализ вариантов. Первоначально по минимальным значениям σ, а затем – по максимальным величинамm.

Из вариантов A,B,Cнаиболее предпочтителенA.

Из вариантов FиD–D. Из вариантовGиH– Н.

Из вариантов B,D,HпредпочтителенH.

Анализ подтверждает, что варианты B,D, С,FиGявляются неэффективными, а вариантыAиH– эффективными, оптимальными по Парето.

Сравнительная предпочтительность вариантов А и Н зависят от склонности ЛПР к риску.

Пример 4.Выбор инвестиционного проекта по двум критериям. Данные по двум критериям представлены в табл. 7.1.

Таблица 7.1.

|

|

Проект 1 |

Проект 2 | ||

|

Вероятность событий |

0,6 |

0,4 |

0,8 |

0,2 |

|

Прибыли и убытки |

15 |

-5,5 |

10 |

-6 |

|

Статистические характеристики |

m1 |

σ1 |

m2 |

σ 2 |

|

6,8 |

10,4 |

6,8 |

6,4 | |

m1= 0,6 ∙ 15 + 0,4 ∙ (-5,5) = 6,8

m2= 0,8 ∙ 10 + 0,2 ∙ (-6) = 6,8

σ1=

![]()

σ2=

![]()

Для представленных проектов m1=m2,σ1>σ2.Выбирается проект 2 с меньшим значением среднего квадратического отклонения прибыли, т.е. с меньшим риском.