6.2. Оптимальное распределение ресурсов между несколькими этапами и между несколькими объектами Последовательная (многоэтапная) оптимизация с использованием метода динамического программирования

Метод динамического программирования (ДП) – это метод оптимизации, приспособленный к операциям, в которых процесс принятия решения может быть разбит на этапы (шаги). Такие операции называются многошаговыми (многоэтапными).

Развитие ДП относится к 50-м годам XXвека. В 1953г. американский математик Р. Беллман сформулировал принцип оптимальности многошаговых решений. В основе метода ДП теория марковских процессов, разработанная русским ученым А.А. Марковым.

Значительный вклад в решение подобных оптимизационных задач внес Л.В. Понтрягин, предложивший так называемый «принцип максимума Понтрягина»

Типичными задачами ДП является:

задача последовательного распределения средств между предприятиями;

задачи календарного планирования;

задачи распределения инвестиций во времени;

задачи замены оборудования;

задачи отыскания оптимальной последовательности обработки изделий на станках и т.п.

Метод ДП основан на принципе оптимальности Р. Беллмана.

Принцип оптимальности Р. Беллмана формулируется следующим образом:

Независимо от того, каким образом система пришла в данное состояние, последующие решения должны быть оптимальными.

Независимость от «прошлого» является характерной для так называемых марковских систем, примерами которых может быть кошелёк, склад и т.п.

Основное функциональное уравнение ДП строится на основе того, что решение на каждом шаге должно выбираться с учетом всех последствий в будущем, т.е. решение должно максимизировать сумму выигрыша на данном шаге и условного оптимального выигрыша на последующих шагах.

Решение задач ДП начинается с последнего (конечного) шага и развивается в направлении начального состояния.

Дело в том, что решение на последнем шаге выбирается исходя только из характеристик этого шага.

Последовательность действий в методе ДП состоит в том, что для каждого состояния определяется условный оптимальный выигрыш и условное оптимальное управление (решение).

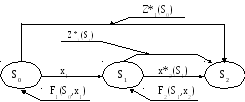

Рассмотрим идеи метода ДП на примере, в котором система может находиться в трех состояниях (S0,S1,S2) и необходимо принять два решения (х1, х2) по переводу оптимальным образом системы первый раз из состоянияS0вS1и затем второй раз изS1вS2.

Графическое представление системы показано на рис.6.10.

Рис. 6.10. Схема принятия решений при двух этапах

Приведенный рисунок соответствует уравнению Беллмана для двух этапов (шагов) принятия решения.

Z*1(S0) = max {F1(S0,x1) + Z*2 (S1)}

х1

Здесь:

S0– начальное состояние;

S1– промежуточное состояние;

S2– конечное состояние;

х1и х2– возможные решения соответственно на 1-ом и 2-ом шаге;

х*1и х*2– оптимальные решения соответственно на 1-ом и 2-ом шаге;

F1иF2– значения выигрышей (целевой функции) при произвольном управленииxи соответствующих состоянияхS0иS1;

Z*1иZ*2– условные оптимальные выигрыши соответственно на 1-ом и 2-ом шаге.