Оптимизация маршрута

Процедура оптимизации маршрута с использованием метода динамического программирования рассматривается на примере матрицы представленной на рис. 6.12. Размер матрицы 4х4.

Рис. 6.12.Схема оптимизации маршрута с применением метода динамического программирования

На границе между клетками матрицы указаны значения выигрышей, которые имеют место при переходе из одной клетки в другие. Внутри клеток указаны суммарные выигрыши.

Необходимо перейти из угловой клетки a1 в клеткуd4 таким образом, чтобы сумма выигрышей была максимальной.

В соответствии с методом динамического программирования решение начинается с последнего n-го шага – в данном случае с перехода в условную клеткуd4.

При этом используются следующие уравнения.

Условный оптимальный выигрыш на последнем шаге

Z*n

(Sn-1)

= ![]() Fn

(Sn-1,

хn)

Fn

(Sn-1,

хn)

где S– состояния;

х – решения;

F– выигрыши;

Z– условные оптимальные выигрыши.

Условный оптимальный выигрыш на предыдущем шаге

Z*n-1(Sn-2)

=![]() {Fn-1(Sn-2,

хn-1) +Z*n(Sn-1)}.

{Fn-1(Sn-2,

хn-1) +Z*n(Sn-1)}.

В результате последовательного применения последнего уравнения определяется оптимальное решение

Х* = {x*n,x*n-1, …x*1}

и оптимальный выигрыш Z*.

Последовательность действий по оптимизации маршрута такова. Для каждого состояния (каждой клетки) определяется условный оптимальный выигрыш – он указывается в клетке в кружке. Определяется также оптимальное решение, оно указывается стрелкой.

Решение начинается, как указывалось, с перехода на n-ом шаге в конечное состояниеd4.

На n-ом шаге в зависимости от решения хn= {c4;d3} имеем выигрышFn= {10;15}. Условный оптимальный выигрышZ*n= 15 приx*n=d3.

Оптимальное для двух этапов (nиn-1) решение находится следующим образом.

Имеем:

- при х = с3, выигрыш Fn-1 +Z*n= 10 + 15 = 25;

- при х = d2, выигрышFn-1 +Z*n= 15 + 15 = 30.

Следовательно, условный оптимальный выигрыш

Z*n-1= 30 приX*n-1=d2.

Оптимальное для двух этапов решение

Х* = {x*n,x*n-1} = {d3;d2}.

При оптимизации трех этапов имеем

- если х = с3 выигрыш Fn-2 +Z*n-1= 15 + 30 = 45;

- если х = d2 выигрышFn-2 +Z*n-1= 5 + 30 = 35.

Условный оптимальный выигрыш на (n-2) шаге

Z*n-2= 45 приx*n-2=c3.

На (n-3) шаге

- при х = с1 выигрыш Fn-3 +Z*n-2= 5 + 45 = 50;

- при х = b2 выигрышFn-3 +Z*n-2= 25 + 45 = 70.

Условный оптимальный выигрыш

Z*n-3= 70 приx*n-1=b2.

На (n-4) шаге

Xn-4= {b1};Fn-4 +Z*n-3= 5 + 70 = 75;

Z*n-4= 75 приx*n-4=b1.

На (n-5) шаге

Xn-5= {а1};Fn-5 +Z*n-4= 15 + 75 = 90;

Z*n-5= 90 приx*n-5= а1.

Т.о. оптимальный маршрут

Х = {a1,b1,c1,d2,d,3,d4}.

Оптимальный выигрыш

Z= 90.

Оптимальный маршрут показан на рисунке пунктиром.

Оптимальное распределение ресурсов между несколькими объектами

Рассматривается следующая задача.

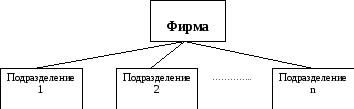

Имеется система, схема которой показана на рис.6.13. Система представляет, в частности, фирму, имеющую несколько подразделений, элементов, объектов. Такими подразделениями могут быть: магазины, аптеки, кафе и т.п.

Подобную структуру имеют энергосистемы с входящими в их состав электростанциями.

Другим примером может быть корпорации (нефтяные, газовые) с входящими в их состав нефтяными, газодобывающими и перерабатывающими подразделениями.

Рис. 6.13.Структурная схема фирмы с несколькими подразделениями

Введем следующие обозначения:

yi- выходная величинаi-го подразделения, в качестве которой может быть объём добытой нефти, газа, выработка электроэнергии, денежная выручка и т.п.

хi - входная величина, ресурсы, инвестиции.

Пусть зависимость между выпуском yiи ресурсомxiимеет следующий вид:

![]() ,

,

![]()

Эта зависимость показана на рис.6.14.

Рис. 6.14. Схема зависимости меду выпуском и ресурсами

Зависимость соответствует основному производственному закону, согласно которому увеличение выпуска уменьшается с увеличением ресурса.

Величина Ei – параметр, характеризующий эффективность работы i-го подразделения.

Рассматриваемая задача формулируется следующим образом.

Необходимо обеспечить заданный суммарный выпуск продукции при минимуме израсходованных ресурсов.

Математически задача записывается в виде двух соотношений:

![]() ,

,

![]() .

.

где Y* - заданный суммарный выпуск,

Х – суммарный ресурс.

Рассматриваемая задача является задачей условной оптимизации. Т.е. в ней требуется найти оптимальное решение при заданном ограничении (условии).

В математическом плане подобной является задача определения среди прямоугольных параллелепипедов такого, который имел бы заданный объём (например, 1 литр) и при этом его поверхность была бы минимальной. Таким оптимальным параллелепипедом является куб.

Задачи условной оптимизации решаются с использованием метода множителей Лагранжа.

Процедура решения состоит в следующем

Вводится множитель Лагранжа λ. Составляется по определенным правилам функция Лагранжа L. Эта функция дифференцируется по переменнымxiи по множителю λ. Приравнивая производные нулю, получаем систему уравнений, решением которой является оптимальное значение.

В рассматриваемом случае функция Лагранжа имеет вид:

![]() .

.

Дифференцируя функцию Лагранжа, получаем систему уравнений

![]() ;

;

![]() .

.