Модель экономического роста

Существует значительное количество моделей экономического роста. Наиболее известной является модель Солоу.

Уравнения модели записываются следующим образом:

(5.5)

(5.5)

Здесь

Y – национальный доход;

К – капитал;

L – трудовые ресурсы;

I - накопление;

С – потребление;

s – норма накопления;

- коэффициент выбытия основных фондов;

η – коэффициент роста трудовых ресурсов.

В модели три обратные связи. Две из них положительные: одна с коэффициентом равным s обеспечивает расширенное воспроизводство, другая - с коэффициентом η характеризует рост трудовых ресурсов. Отрицательная обратная связь с коэффициентом показывает выбытие основных фондов.

Модель является нелинейной динамической системой с дифференциальными уравнениями первого порядка. Траектории движения системы могут быть получены в результате имитационного моделирования. Для численного решения дифференциальных уравнений может быть применен, например, метод Эйлера.

Модели финансовых операций Первая модель

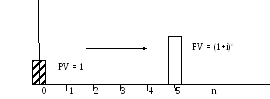

Модель выражает будущую стоимость FV через настоящую (текущую) стоимость PV с использованием схемы сложных процентов.

Будущая стоимость

FV = PV (1+i)n (5.6)

или

FV = PV ∙ M (n, i).

Мультиплицирующий множитель,

M (n, i) = (1+i)n. (5.7)

Графически определение будущей стоимости единицы показано на рис.5.6

Рис. 5.6.Определение будущей стоимости через текущую

Пример.

PV = 1; i = 10%; n = 5.

Тогда М (5, 10) = (1, 1)5 = 1,611.

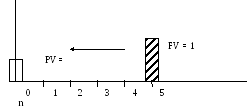

Вторая модель

Модель выражает текущую стоимость через будущую.

Величина текущей стоимости

![]() .

(5.8)

.

(5.8)

Дисконтирующий множитель

![]() . (5.9)

. (5.9)

Графически определение текущей стоимости через будущую показано на рис. 5.7.

Рис. 5.7.Определение текущей стоимости через будущую

Пример.

FV = 1; i = 10%; n = 5.

М (5, 10) = 1,611

D

(5, 10) =

![]() =

0,621.

=

0,621.

Третья модель

Модель выражает текущую стоимость через рентные платежи, поступающие в конце очередного промежутка времени.

Модель позволяет определить величину кредита PV погашаемого платежами, равными PMТ. Коэффициент приведения ренты

![]() . (5.10)

. (5.10)

Текущая стоимость

PV = PMT ∙ a (n, i) . (5.11)

Графически определение текущей стоимости единичных платежей показано на рис. 5.8.

Рис. 5.8.Определение текущей стоимости единичных платежей

Т.о. как следует из данных, приведенных на рисунке, коэффициент приведения ренты а (5, 10) = 3,791, т.е. при рентном платеже, равном 1000 единиц, за 5 лет погашается кредит, равный 3791 единице.

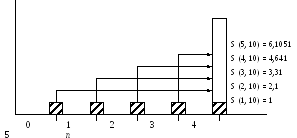

Четвертая модель

Модель выражает будущую стоимость через рентные платежи.

Наращенная величина ренты при единичном платеже определяется формулой

![]() . (5.12)

. (5.12)

Будущая стоимость

FV = PMT ∙ S (n, i) (5.13)

Величина S (n, i) называется коэффициентом наращения ренты.

Пример.

PMT = 1; n = 5; i = 10%;

Коэффициент наращения

![]() .

.

Графически схема наращения показана на рис. 5.9.

Рис. 5.9.Схема наращения рентных платежей

Пятая модель

Модель определяет величину рентного платежа исходя из текущей стоимости.

Величина рентного платежа РМТ в соответствии с формулой PV = PMT ∙ a (n, i) равна

![]() . (5.14)

. (5.14)

Если

PV

= 1, то РМТ =

![]() (5.15)

(5.15)

Графически схема показана на рис. 5.10

Рис. 5.10.Определение рентного платежа исходя из текущей стоимости

Пример.

Выдан кредит 5000 ед.

Определить рентные платежи, если n = 5, i = 10%.

Для указанных данных

а (5, 10) = 3,791.

Рентные платежи

РМТ = 5000 / 3,791 = 1319 ед.