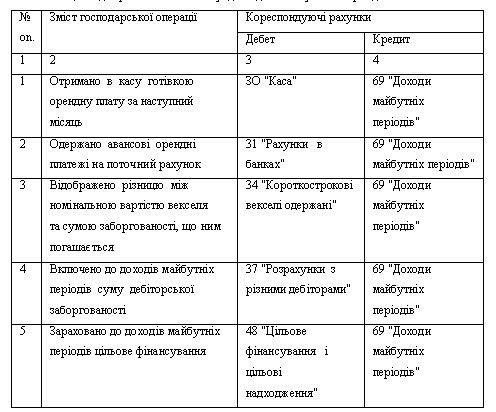

Облік доходів майбутніх періодів

Бутинець. Бухгалтерський фінансовий облік

Доходи

майбутніх періодів - це надходження

грошових коштів та інших активів, що

одержані в звітному періоді, але

відносяться до майбутніх періодів

(орендна або квартирна плата, плата за

комунальні послуги, абонементна плата

за користування засобами зв'язку тощо,

яка одержана в рахунок майбутнього

надання цих послуг).

До доходів

майбутніх періодів відносять:

♦

авансові платежі за здані в оренду

основні засоби й інші необоротні

активи;

♦ передплату на газети,

журнали, періодичні та довідкові видання

(у видавництвах);

♦ для підприємств

зв'язку - абонентну плату за користування

засобами зв'язку тощо.

Облік доходів

майбутніх періодів ведеться на рахунку

69 "Доходи майбутніх періодів".

Підставою для відображення операцій

на цьому рахунку є такі первинні документи

як виписка банку, довідка бухгалтерії,

ПКО.

Відображення в обліку доходів

майбутніх періодів наведено в

табл.

Таблиця

Відображення в обліку доходів майбутніх

періодів

У

бухгалтерському обліку слід чітко

відслідковувати момент, коли доходи

майбутніх періодів повинні відображатися

у складі доходів звітного періоду, що

впливає на фінансовий результат

діяльності підприємства. Тут проявляється

дія принципу нарахування та відповідності

доходів і витрат.

У

бухгалтерському обліку слід чітко

відслідковувати момент, коли доходи

майбутніх періодів повинні відображатися

у складі доходів звітного періоду, що

впливає на фінансовий результат

діяльності підприємства. Тут проявляється

дія принципу нарахування та відповідності

доходів і витрат.

Облік розрахунків з оплати праці та за страхуванням

Бутинець. Бухгалтерський фінансовий облік

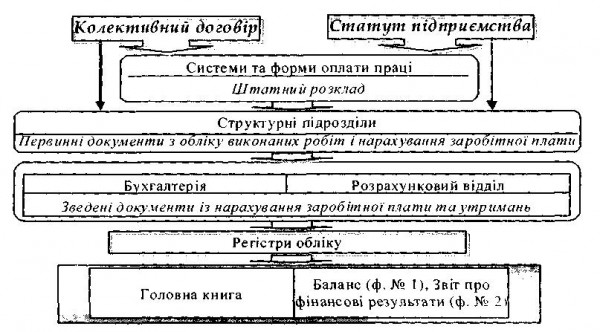

Рис.

Облік операцій за розрахунками з оплати

праці та за страхуванням

Рис.

Облік операцій за розрахунками з оплати

праці та за страхуванням

Заробітна плата: поняття, види та форми

Бутинець. Бухгалтерський фінансовий облік

Рис.

Загальна схема організації бухгалтерського

обліку розрахунків з оплати праці

До

фонду оплати праці включаються: основна

заробітна плата, додаткова заробітна

плата й інші заохочувальні та компенсаційні

виплати.

Основна заробітна плата -

це винагорода за виконану роботу згідно

з встановленими нормами праці (норм

часу, виробітку, обслуговування, посадових

обов'язків). Вона встановлюється у

вигляді тарифних ставок (окладів) й

відрядних розцінок для працівників і

посадових окладів для службовців.

Додаткова

заробітна плата - це винагорода за

роботу, виконану понад встановлених

норм, за трудові успіхи та винахідництво

й особливі умови праці. Вона складається

з доплат, надбавок, гарантійних і

компенсаційних виплат, передбачених

чинним законодавством, премій, пов'язаних

з виконанням виробничих завдань і

функцій.

До інших заохочувальних і

компенсаційних виплат належать виплати

у формі винагород за підсумками роботи

за рік, премії за спеціальними системами

та положеннями, компенсаційні й інші

грошові та матеріальні виплати, які не

передбачені актами чинного законодавства

або здійснюються понад встановлених

зазначеними актами норм.

На підприємствах

застосовуються дві форми оплати праці:

погодинна та відрядна. Існують різновиди

цих форм, які називаються системами

оплати праці: проста погодинна,

погодинно-преміальна, пряма відрядна,

відрядно-бригадна, відрядно-преміальна,

відрядно-прогресивна й акордна. В умовах

ринкової економіки набули розповсюдження

форми оплати праці за кінцевий результат

- у відсотках до одержаного доходу або

прибутку.

Система оплати праці - це

сукупність правил, які визначають

співвідношення між мірою праці та мірою

винагороди працівників.

Погодинна

форма оплати праці - це оплата праці,

яка залежить від кількості відпрацьованих

годин і тарифної ставки (окладу) за одну

годину.

Погодинно-преміальна система

оплати праці - це різновид погодинної

оплати праці, при якій понад заробітної

плати, належної за фактично відпрацьований

час, сплачується преміальна винагорода

за досягнення високих кількісних і

якісних показників.

Відрядна форма

оплати праці має наступні системи: пряма

відрядна, преміальна, прогресивна,

акордна, бригадна.

Пряма відрядна

система - це система, при застосуванні

якої заробіток нараховується тільки

за виконану роботу (виготовлену

продукцію).

Відрядно-преміальна

система - це різновид відрядної форми

оплати праці, при якій понад заробітної

плати, належної за виконану роботу,

виплачується премія.

Відрядно-прогресивна

система оплати праці - це різновид

відрядної форми оплати праці, При якій

робота, виконана в межах встановлених

норм, оплачується за звичайними відрядними

розцінками, а частина роботи, виконаної

понад норм, - за прогресивно-зростаючими

розцінками та залежно від відсотку

перевиконання норм.

Акордна система

оплати праці - це різновид відрядної

системи, при якій норма та розцінка для

виконавця або групи виконавців

встановлюється не за кожною окремою

операцією, а на весь комплекс робіт.

Відрядна

бригадна система оплати праці - це

оплата, яку визначають шляхом множення

розцінки за одиницю роботи на фактично

виконаний обсяг робіт бригадою.

Найпростіший спосіб розподілу заробітку

між членами бригади здійснюється

пропорційно до відпрацьованого часу.

Заробіток також може бути розподілений

між членами бригади за допомогою інших

методів (наприклад, за допомогою

коефіцієнту розподілу).

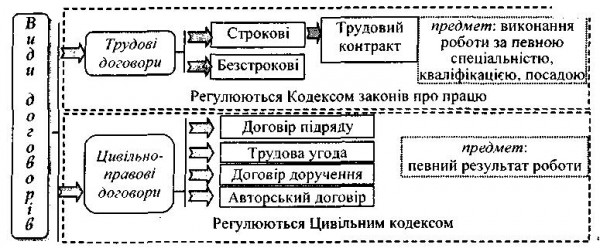

Трудові

відносини на підприємстві між власником

(роботодавцем) і працівником регулюються,

крім нормативних і законодавчих актів,

ще й за допомогою трудових договорів і

угод, види яких наведено нижче

(рис.).

Трудовий договір - це угода між

працівником і власником підприємства

або фізичною особою, за якою працівник

зобов'язується виконувати роботу,визначену

цією угодою, з підляганням внутрішньому

трудовому розпорядку, а власник

підприємства чи фізична особа

зобов'язується виплачувати працівникові

заробітну плату і забезпечувати умови

праці, необхідні для виконання роботи,

передбачені законодавством про працю,

колективним договором і угодою сторін

(ст. 21 КЗпП).

Іншими словами, за трудовим

договором працівника приймають на

роботу (посаду), яка включена до штату

підприємства,для виконання певної

роботи (певних функцій) за конкретною

кваліфікацією, професією, посадою;

працівнику гарантується заробітна

плата та встановлені трудовим

законодавством гарантії, пільги,

компенсації; працівник підпорядковується

правилам внутрішнього трудового

розпорядку тощо (лист Мінпраці України

від 1 1.03.2002 р. № 06/2-4/42).

Відповідно до

ст. 102 КЗпП працівники, які працюють за

сумісництвом, одержують заробітну плату

і саме заробітна плата є об'єктом

оподаткування внесками до соціальних

фондів.

Основним договором

цивільно-правового характеру, що

передбачає оплату за певну роботу, с

договір підряду.

Договір підряду -

це угода, за якою підрядник зобов'язується

виконати на свій ризик певну роботу за

завданням замовника з його або своїх

матеріалів, а замовник зобов'язується

прийняти й оплатити виконану

роботу.

Роботодавці, які укладають

з громадянами угоди цивільно-правового

характеру, виплачують винагороду за

результат виконаної роботи.

Основні

відмінності трудового договору від

цивільно-правового договору відобразимо

в таблиці

Таблиця

Основні відмінності трудового договору

від цивільно-правового договору

відобразимо

Рис.

Загальна схема організації бухгалтерського

обліку розрахунків з оплати праці

До

фонду оплати праці включаються: основна

заробітна плата, додаткова заробітна

плата й інші заохочувальні та компенсаційні

виплати.

Основна заробітна плата -

це винагорода за виконану роботу згідно

з встановленими нормами праці (норм

часу, виробітку, обслуговування, посадових

обов'язків). Вона встановлюється у

вигляді тарифних ставок (окладів) й

відрядних розцінок для працівників і

посадових окладів для службовців.

Додаткова

заробітна плата - це винагорода за

роботу, виконану понад встановлених

норм, за трудові успіхи та винахідництво

й особливі умови праці. Вона складається

з доплат, надбавок, гарантійних і

компенсаційних виплат, передбачених

чинним законодавством, премій, пов'язаних

з виконанням виробничих завдань і

функцій.

До інших заохочувальних і

компенсаційних виплат належать виплати

у формі винагород за підсумками роботи

за рік, премії за спеціальними системами

та положеннями, компенсаційні й інші

грошові та матеріальні виплати, які не

передбачені актами чинного законодавства

або здійснюються понад встановлених

зазначеними актами норм.

На підприємствах

застосовуються дві форми оплати праці:

погодинна та відрядна. Існують різновиди

цих форм, які називаються системами

оплати праці: проста погодинна,

погодинно-преміальна, пряма відрядна,

відрядно-бригадна, відрядно-преміальна,

відрядно-прогресивна й акордна. В умовах

ринкової економіки набули розповсюдження

форми оплати праці за кінцевий результат

- у відсотках до одержаного доходу або

прибутку.

Система оплати праці - це

сукупність правил, які визначають

співвідношення між мірою праці та мірою

винагороди працівників.

Погодинна

форма оплати праці - це оплата праці,

яка залежить від кількості відпрацьованих

годин і тарифної ставки (окладу) за одну

годину.

Погодинно-преміальна система

оплати праці - це різновид погодинної

оплати праці, при якій понад заробітної

плати, належної за фактично відпрацьований

час, сплачується преміальна винагорода

за досягнення високих кількісних і

якісних показників.

Відрядна форма

оплати праці має наступні системи: пряма

відрядна, преміальна, прогресивна,

акордна, бригадна.

Пряма відрядна

система - це система, при застосуванні

якої заробіток нараховується тільки

за виконану роботу (виготовлену

продукцію).

Відрядно-преміальна

система - це різновид відрядної форми

оплати праці, при якій понад заробітної

плати, належної за виконану роботу,

виплачується премія.

Відрядно-прогресивна

система оплати праці - це різновид

відрядної форми оплати праці, При якій

робота, виконана в межах встановлених

норм, оплачується за звичайними відрядними

розцінками, а частина роботи, виконаної

понад норм, - за прогресивно-зростаючими

розцінками та залежно від відсотку

перевиконання норм.

Акордна система

оплати праці - це різновид відрядної

системи, при якій норма та розцінка для

виконавця або групи виконавців

встановлюється не за кожною окремою

операцією, а на весь комплекс робіт.

Відрядна

бригадна система оплати праці - це

оплата, яку визначають шляхом множення

розцінки за одиницю роботи на фактично

виконаний обсяг робіт бригадою.

Найпростіший спосіб розподілу заробітку

між членами бригади здійснюється

пропорційно до відпрацьованого часу.

Заробіток також може бути розподілений

між членами бригади за допомогою інших

методів (наприклад, за допомогою

коефіцієнту розподілу).

Трудові

відносини на підприємстві між власником

(роботодавцем) і працівником регулюються,

крім нормативних і законодавчих актів,

ще й за допомогою трудових договорів і

угод, види яких наведено нижче

(рис.).

Трудовий договір - це угода між

працівником і власником підприємства

або фізичною особою, за якою працівник

зобов'язується виконувати роботу,визначену

цією угодою, з підляганням внутрішньому

трудовому розпорядку, а власник

підприємства чи фізична особа

зобов'язується виплачувати працівникові

заробітну плату і забезпечувати умови

праці, необхідні для виконання роботи,

передбачені законодавством про працю,

колективним договором і угодою сторін

(ст. 21 КЗпП).

Іншими словами, за трудовим

договором працівника приймають на

роботу (посаду), яка включена до штату

підприємства,для виконання певної

роботи (певних функцій) за конкретною

кваліфікацією, професією, посадою;

працівнику гарантується заробітна

плата та встановлені трудовим

законодавством гарантії, пільги,

компенсації; працівник підпорядковується

правилам внутрішнього трудового

розпорядку тощо (лист Мінпраці України

від 1 1.03.2002 р. № 06/2-4/42).

Відповідно до

ст. 102 КЗпП працівники, які працюють за

сумісництвом, одержують заробітну плату

і саме заробітна плата є об'єктом

оподаткування внесками до соціальних

фондів.

Основним договором

цивільно-правового характеру, що

передбачає оплату за певну роботу, с

договір підряду.

Договір підряду -

це угода, за якою підрядник зобов'язується

виконати на свій ризик певну роботу за

завданням замовника з його або своїх

матеріалів, а замовник зобов'язується

прийняти й оплатити виконану

роботу.

Роботодавці, які укладають

з громадянами угоди цивільно-правового

характеру, виплачують винагороду за

результат виконаної роботи.

Основні

відмінності трудового договору від

цивільно-правового договору відобразимо

в таблиці

Таблиця

Основні відмінності трудового договору

від цивільно-правового договору

відобразимо

Отже,

за наявності ознак, притаманних саме

для трудових відносин, укладається

трудовий договір, за наявності ж ознак,

притаманних цивільно-правовим відносинам,

слід укладати цивільно-правові

договори.

Наприклад, в договорі

необхідно чітко визначити, що предметом

договору є надання консультації з

якогось питання, за здійснення якої

підприємство має виплатити виконавцю

винагороду у визначеній сумі (фіксований

розмір).

Цивільно-правовий договір,

зокрема, трудова угода, передбачає

оплату не процесу праці, а його результату.

Він визначається після закінчення

роботи й оформлюється актами приймання-здачі

виконаних робіт (наданих послуг), на

підставі яких здійснюється їх оплата,

та інше.

Отже,

за наявності ознак, притаманних саме

для трудових відносин, укладається

трудовий договір, за наявності ж ознак,

притаманних цивільно-правовим відносинам,

слід укладати цивільно-правові

договори.

Наприклад, в договорі

необхідно чітко визначити, що предметом

договору є надання консультації з

якогось питання, за здійснення якої

підприємство має виплатити виконавцю

винагороду у визначеній сумі (фіксований

розмір).

Цивільно-правовий договір,

зокрема, трудова угода, передбачає

оплату не процесу праці, а його результату.

Він визначається після закінчення

роботи й оформлюється актами приймання-здачі

виконаних робіт (наданих послуг), на

підставі яких здійснюється їх оплата,

та інше.

Рис.

Види трудових і цивільно-правових

договорів

Оплата годин нічної

роботи

Годинами нічної роботи

вважається період з 22 до 6 години. При

цьому встановлена тривалість роботи

(зміни) скорочується на 1 годину. До

роботи в нічний час не допускаються:

вагітні жінки та жінки, які мають дітей

віком до 3 років; працівники до 18 років;

працівники інших категорій (згідно з

чинним законодавством). Години нічної

роботи оплачуються в підвищеному

розмірі, що встановлюється генеральною,

галузевою (регіональною) угодами та

колективним договором, але не нижче 20

% тарифної ставки (окладу) за кожну годину

роботи у нічний час.

Рис.

Види трудових і цивільно-правових

договорів

Оплата годин нічної

роботи

Годинами нічної роботи

вважається період з 22 до 6 години. При

цьому встановлена тривалість роботи

(зміни) скорочується на 1 годину. До

роботи в нічний час не допускаються:

вагітні жінки та жінки, які мають дітей

віком до 3 років; працівники до 18 років;

працівники інших категорій (згідно з

чинним законодавством). Години нічної

роботи оплачуються в підвищеному

розмірі, що встановлюється генеральною,

галузевою (регіональною) угодами та

колективним договором, але не нижче 20

% тарифної ставки (окладу) за кожну годину

роботи у нічний час.