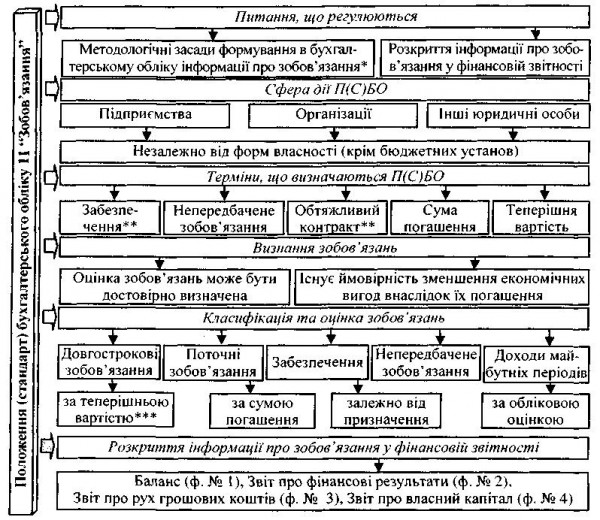

Структура п(с)бо 11 та основні терміни

Бутинець. Бухгалтерський фінансовий облік

Структура

П(С)БО 11

Порядок формування та

відображення у звітності інформації

про зобов'язання визначає П(С)БО 11

"Зобов'язання", загальну характеристику

якого наведено на рис.

*П(С)БО

11 застосовується з урахуванням

особливостей оцінки та розкриття

інформації щодо зобов’язань, встановлених

іншими П(С)БО

***якщо на зобов'язання

нараховуються відсотки

Рис. Загальна

характеристика П(С)БО 11

"Зобов'язання"

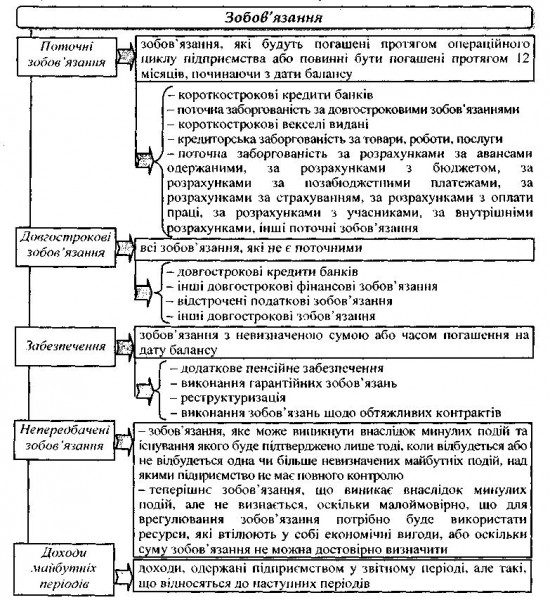

Непередбачені

зобов'язання - це зобов'язання, що виникли

при узгодженні минулих господарських

операцій та стануть реальними, якщо

відбудеться або не відбудеться в

майбутньому одна чи кілька невизначених

подій.

Визнання та класифікація

зобов'язань відповідно до П(С)БО 11

Для

визнання зобов'язань повинні бути

дотримані дві умови:

1) оцінка їх може

бути достовірно визначена;

2) існує

ймовірність зменшення економічних

вигод внаслідок їх погашення.

У П(С)БО

11 "Зобов'язання" відсутнє визначення

критеріїв визнання того чи іншого виду

зобов'язань. Зобов'язання виникають на

балансі підприємства та відображаються

у фінансовій звітності в наступних

випадках:

♦ при визнанні активу,

придбаного в борг;

♦ при створенні

забезпечення за рахунок витрат (резерв

на оплату відпусток та інші забезпечення)

звітного періоду, що супроводжується

збільшенням витрат та збільшенням

зобов'язань;

♦ при зменшенні

забезпечення та збільшенні зобов'язання.

Класифікацію зобов'язань для їх

відображення у бухгалтерському

обліку

відповідно до П(С)БО 11 наведено на

рис.

*П(С)БО

11 застосовується з урахуванням

особливостей оцінки та розкриття

інформації щодо зобов’язань, встановлених

іншими П(С)БО

***якщо на зобов'язання

нараховуються відсотки

Рис. Загальна

характеристика П(С)БО 11

"Зобов'язання"

Непередбачені

зобов'язання - це зобов'язання, що виникли

при узгодженні минулих господарських

операцій та стануть реальними, якщо

відбудеться або не відбудеться в

майбутньому одна чи кілька невизначених

подій.

Визнання та класифікація

зобов'язань відповідно до П(С)БО 11

Для

визнання зобов'язань повинні бути

дотримані дві умови:

1) оцінка їх може

бути достовірно визначена;

2) існує

ймовірність зменшення економічних

вигод внаслідок їх погашення.

У П(С)БО

11 "Зобов'язання" відсутнє визначення

критеріїв визнання того чи іншого виду

зобов'язань. Зобов'язання виникають на

балансі підприємства та відображаються

у фінансовій звітності в наступних

випадках:

♦ при визнанні активу,

придбаного в борг;

♦ при створенні

забезпечення за рахунок витрат (резерв

на оплату відпусток та інші забезпечення)

звітного періоду, що супроводжується

збільшенням витрат та збільшенням

зобов'язань;

♦ при зменшенні

забезпечення та збільшенні зобов'язання.

Класифікацію зобов'язань для їх

відображення у бухгалтерському

обліку

відповідно до П(С)БО 11 наведено на

рис.

Поточні

зобов'язання, як правило, погашаються

за рахунок поточних активів, до яких

належать грошові кошти та інші ресурси,

щодо яких можна вважати, що вони будуть

перетворені на (продані за) грошові

кошти чи використані протягом року з

дати складання бухгалтерського балансу

або протягом нормального операційного

циклу підприємства (із двох термінів

обирають триваліший).

Окрім того,

статті включаються до поточних

зобов'язань, якщо вони оплачуються на

вимогу кредитора.

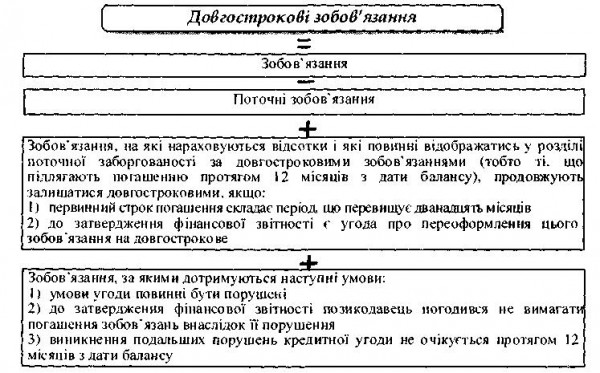

Надання визначення

довгостроковим зобов'язанням можна

відобразити за допомогою схеми

(рис).

Поточні

зобов'язання, як правило, погашаються

за рахунок поточних активів, до яких

належать грошові кошти та інші ресурси,

щодо яких можна вважати, що вони будуть

перетворені на (продані за) грошові

кошти чи використані протягом року з

дати складання бухгалтерського балансу

або протягом нормального операційного

циклу підприємства (із двох термінів

обирають триваліший).

Окрім того,

статті включаються до поточних

зобов'язань, якщо вони оплачуються на

вимогу кредитора.

Надання визначення

довгостроковим зобов'язанням можна

відобразити за допомогою схеми

(рис).

Рис.

Визначення довгострокових зобов'язань

відповідно до П(С)БО 11

Частина

довгострокових зобов'язань, яка підлягає

погашенню в термін до 12-ти місяців з

дати балансу, відображається у складі

поточної заборгованості за довгостроковими

зобов'язаннями.

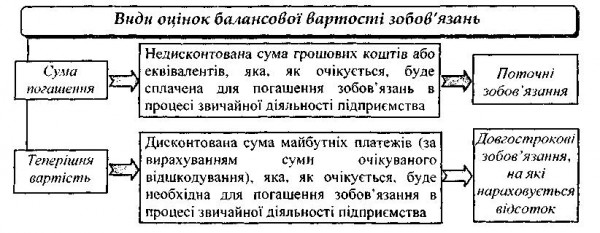

Оцінка зобов'язань

Оцінка

зобов'язань відіграє значну роль при

формуванні облікової політики

підприємства. Застосування принципу

обачності, що передбачає використання

в бухгалтерському обліку методів оцінки,

які повинні запобігати заниженню сум

визнаних зобов'язань, є важливим при

оцінці зобов'язань. Відповідно до нього

зобов'язання слід визнавати за максимальною

оцінкою.

Завдяки дії принципу

безперервності оцінка зобов'язань

підприємства здійснюється, виходячи з

припущення, що його діяльність триватиме

й надалі.

Для визначення балансової

вартості зобов'язань використовуються

наступні види оцінок (рис.).

Рис.

Визначення довгострокових зобов'язань

відповідно до П(С)БО 11

Частина

довгострокових зобов'язань, яка підлягає

погашенню в термін до 12-ти місяців з

дати балансу, відображається у складі

поточної заборгованості за довгостроковими

зобов'язаннями.

Оцінка зобов'язань

Оцінка

зобов'язань відіграє значну роль при

формуванні облікової політики

підприємства. Застосування принципу

обачності, що передбачає використання

в бухгалтерському обліку методів оцінки,

які повинні запобігати заниженню сум

визнаних зобов'язань, є важливим при

оцінці зобов'язань. Відповідно до нього

зобов'язання слід визнавати за максимальною

оцінкою.

Завдяки дії принципу

безперервності оцінка зобов'язань

підприємства здійснюється, виходячи з

припущення, що його діяльність триватиме

й надалі.

Для визначення балансової

вартості зобов'язань використовуються

наступні види оцінок (рис.).

Рис.

Види оцінок балансової вартості

зобов'язань

За П(С)БО 11 "Зобов'язання"

в Балансі (ф. № 1) всі поточні зобов'язання

відображаються за сумою погашення,

тобто у фінансовій звітності в розділі

поточних зобов'язань відображається

сума, яка буде фактично сплачена при

погашенні такого зобов'язання.

Визначення

теперішньої вартості залежить від умов

і виду зобов'язання. За теперішньою

вартістю відображаються довгострокові

зобов'язання, на які нараховуються

відсотки: суми довгострокових кредитів;

облігаційних позик; довгострокових

відсоткових векселів; платежів за

довгостроковою орендою; позик небанківських

фінансово-кредитних установ підлягають

дисконтуванню.

Економічна сутність

дисконтування полягав в припущенні, що

сума коштів, яка буде отримана (витрачена)

підприємством в майбутньому, менше суми

коштів, отриманих (витрачених) підприємством

сьогодні. Різниця виникає за рахунок

можливості отримання економічної вигоди

від грошових коштів, які є в наявності

в теперішній час (наприклад, шляхом

відкриття банківського депозиту), в той

час коли гроші, отримані в майбутньому,

почнуть приносити економічні вигоди

тільки після їх фактичного отримання.

Саме

припущення про знецінення грошей з

плином часу покладене в основу

дисконтування. Терміни "майбутня

вартість" та "теперішня вартість"

означають одну й ту ж фактичну суму

коштів, що по-різному оцінюється для

цілей фінансової звітності у зв'язку з

різницею в часі отримання (сплати) цих

коштів. При цьому немає значення до

якого моменту - нинішнього чи майбутнього

- будуть приводитися грошові суми.

Для

факторів зміни вартості грошей в часі

відносять інфляцію, доходність грошей

та ризик. Такий підхід дозволяє показати

інвестору (або управлінському персоналу

підприємства) реальну вартість

довгострокових зобов'язань на момент,

коли він прийматиме своє рішення про

те, хто отримає його грошові кошти в

якості інвестицій.

Диснтована оцінка

будь-якого зооов язання представляє

сооою дисконтовану вартість майбутнього

платежу. Оскільки поточні зобов'язання

погашаються зазвичай протягом короткого

проміжку часу, то величина дисконту

незначна та ігнорується, внаслідок чого

короткострокові зобов'язання обліковуються

у сумі, передбаченій до погашення у

майбутньому. Однак для довгострокових

зобов'язань вплив часового фактору

настільки суттєвий, що передбачені

договором суми платежів по основному

боргу і відсоткам мають бути

продисконтовані.

Визначення

дисконтованої вартості засновано на

розумінні того, що з економічної точки

зору сума коштів, яка буде витрачена

підприємством в майбутньому, менше суми

коштів, витрачених підприємством

сьогодні.

Теперішня вартість -

дисконтована вартість майбутніх платежів

(за вирахуванням очікуваного відшкодування),

яка, як очікується, буде необхідна для

погашення зобов'язання в процесі

звичайної діяльності підприємства.

На

практиці застосовують різні методи

визначення дисконтної суми майбутніх

платежів:

1) за допомогою спеціально

розроблених таблиць, за даними яких

можна визначити невідому суму, не

застосовуючи складних математичних

дій;

2) використовуючи спеціальні

формули.

При проведенні дисконтування

необхідно дотримуватись загального

правила - виділити правильні параметри

грошових потоків, які слід оцінити з

позиції часу:

- суми виплат (однакові

чи ні);

- періодичність - проміжки часу

і кількість періодів;

- ставка

дисконтування;

- схема надходження

платежів (початок чи кінець періоду).

У

чинному П(С)БО 11 "Зобов'язання" не

передбачено методи оцінки відстрочених

податкових зобов'язань та інших

довгострокових зобов'язань (на які

нараховуються відсотки).

Окремо слід

зазначити порядок оцінки зобов'язань,

виражених в іноземній валюті, який

визначено П(С)БО 21 "Вплив змін валютних

курсів". Такі зобов'язання при

первісному визнанні відображаються у

валюті звітності шляхом перерахунку

суми в іноземній валюті із застосуванням

курсу НБУ на дату здійснення

операції.

Монетарні статті - статті

балансу про грошові кошти, а також про

такі активи та зобов'язання, які будуть

одержані або сплачені у фіксованій (або

визначеній) сумі грошових коштів або

їх еквівалентів.

Немонетарні статті

- статті інші, ніж монетарні статті

балансу.

В подальшому зобов'язання,

які є монетарними статтями, перераховуються

за курсом НБУ, що діє на дату погашення

зобов'язань та/або на дату балансу.

Курсова різниця, що при цьому виникає,

відображається у складі відповідних

доходів або витрат підприємства.

Немонетарні

зобов'язання перерахунку не підлягають

і відображаються за вартістю, визначеною

при їх визнанні.

Списання (погашення)

зобов'язань

Списання зобов'язань з

балансу з відповідним відображенням у

звітності здійснюється при:

♦

зменшенні активу;

♦ сторнуванні

забезпечення, тобто при зменшенні

забезпечення за рахунок зменшення

раніше відображених витрат.

Кредиторська

заборгованість, яка за рішенням суду

(мировою угодою) підлягає погашенню, в

бухгалтерському обліку залежно від

строку її погашення відображається у

складі поточних або довгострокових

зобов'язань відповідно до П(С)БО 11

"Зобов'язання" на рахунках класу

5 або 6.

Необхідно зазначити, що на

підприємствах можуть виникнути і

операції, під час яких одне зобов'язання

замінюється іншим: переведення

довгострокової заборгованості в поточну

заборгованість за довгостроковими

зобов'язаннями, заміна короткострокового

зобов'язання на вексель, що призводить

до списання одного зобов'язання та появи

іншого, що не змінить валюти балансу.

Якщо

на дату балансу раніше визнане зобов'язання

не підлягає погашенню, то його сума

включається до складу доходу звітного

періоду.

Відповідно до П(С)БО 11

"Зобов'язання" зобов'язання, яке

не підлягає погашенню, списується з

балансу з визнанням відповідної суми

іншим операційним доходом того періоду,

в якому зобов'язання визнано таким, що

не підлягає погашенню, з відображенням

у рядку 060 Звіту про фінансові результати

(ф. № 2).

Рис.

Види оцінок балансової вартості

зобов'язань

За П(С)БО 11 "Зобов'язання"

в Балансі (ф. № 1) всі поточні зобов'язання

відображаються за сумою погашення,

тобто у фінансовій звітності в розділі

поточних зобов'язань відображається

сума, яка буде фактично сплачена при

погашенні такого зобов'язання.

Визначення

теперішньої вартості залежить від умов

і виду зобов'язання. За теперішньою

вартістю відображаються довгострокові

зобов'язання, на які нараховуються

відсотки: суми довгострокових кредитів;

облігаційних позик; довгострокових

відсоткових векселів; платежів за

довгостроковою орендою; позик небанківських

фінансово-кредитних установ підлягають

дисконтуванню.

Економічна сутність

дисконтування полягав в припущенні, що

сума коштів, яка буде отримана (витрачена)

підприємством в майбутньому, менше суми

коштів, отриманих (витрачених) підприємством

сьогодні. Різниця виникає за рахунок

можливості отримання економічної вигоди

від грошових коштів, які є в наявності

в теперішній час (наприклад, шляхом

відкриття банківського депозиту), в той

час коли гроші, отримані в майбутньому,

почнуть приносити економічні вигоди

тільки після їх фактичного отримання.

Саме

припущення про знецінення грошей з

плином часу покладене в основу

дисконтування. Терміни "майбутня

вартість" та "теперішня вартість"

означають одну й ту ж фактичну суму

коштів, що по-різному оцінюється для

цілей фінансової звітності у зв'язку з

різницею в часі отримання (сплати) цих

коштів. При цьому немає значення до

якого моменту - нинішнього чи майбутнього

- будуть приводитися грошові суми.

Для

факторів зміни вартості грошей в часі

відносять інфляцію, доходність грошей

та ризик. Такий підхід дозволяє показати

інвестору (або управлінському персоналу

підприємства) реальну вартість

довгострокових зобов'язань на момент,

коли він прийматиме своє рішення про

те, хто отримає його грошові кошти в

якості інвестицій.

Диснтована оцінка

будь-якого зооов язання представляє

сооою дисконтовану вартість майбутнього

платежу. Оскільки поточні зобов'язання

погашаються зазвичай протягом короткого

проміжку часу, то величина дисконту

незначна та ігнорується, внаслідок чого

короткострокові зобов'язання обліковуються

у сумі, передбаченій до погашення у

майбутньому. Однак для довгострокових

зобов'язань вплив часового фактору

настільки суттєвий, що передбачені

договором суми платежів по основному

боргу і відсоткам мають бути

продисконтовані.

Визначення

дисконтованої вартості засновано на

розумінні того, що з економічної точки

зору сума коштів, яка буде витрачена

підприємством в майбутньому, менше суми

коштів, витрачених підприємством

сьогодні.

Теперішня вартість -

дисконтована вартість майбутніх платежів

(за вирахуванням очікуваного відшкодування),

яка, як очікується, буде необхідна для

погашення зобов'язання в процесі

звичайної діяльності підприємства.

На

практиці застосовують різні методи

визначення дисконтної суми майбутніх

платежів:

1) за допомогою спеціально

розроблених таблиць, за даними яких

можна визначити невідому суму, не

застосовуючи складних математичних

дій;

2) використовуючи спеціальні

формули.

При проведенні дисконтування

необхідно дотримуватись загального

правила - виділити правильні параметри

грошових потоків, які слід оцінити з

позиції часу:

- суми виплат (однакові

чи ні);

- періодичність - проміжки часу

і кількість періодів;

- ставка

дисконтування;

- схема надходження

платежів (початок чи кінець періоду).

У

чинному П(С)БО 11 "Зобов'язання" не

передбачено методи оцінки відстрочених

податкових зобов'язань та інших

довгострокових зобов'язань (на які

нараховуються відсотки).

Окремо слід

зазначити порядок оцінки зобов'язань,

виражених в іноземній валюті, який

визначено П(С)БО 21 "Вплив змін валютних

курсів". Такі зобов'язання при

первісному визнанні відображаються у

валюті звітності шляхом перерахунку

суми в іноземній валюті із застосуванням

курсу НБУ на дату здійснення

операції.

Монетарні статті - статті

балансу про грошові кошти, а також про

такі активи та зобов'язання, які будуть

одержані або сплачені у фіксованій (або

визначеній) сумі грошових коштів або

їх еквівалентів.

Немонетарні статті

- статті інші, ніж монетарні статті

балансу.

В подальшому зобов'язання,

які є монетарними статтями, перераховуються

за курсом НБУ, що діє на дату погашення

зобов'язань та/або на дату балансу.

Курсова різниця, що при цьому виникає,

відображається у складі відповідних

доходів або витрат підприємства.

Немонетарні

зобов'язання перерахунку не підлягають

і відображаються за вартістю, визначеною

при їх визнанні.

Списання (погашення)

зобов'язань

Списання зобов'язань з

балансу з відповідним відображенням у

звітності здійснюється при:

♦

зменшенні активу;

♦ сторнуванні

забезпечення, тобто при зменшенні

забезпечення за рахунок зменшення

раніше відображених витрат.

Кредиторська

заборгованість, яка за рішенням суду

(мировою угодою) підлягає погашенню, в

бухгалтерському обліку залежно від

строку її погашення відображається у

складі поточних або довгострокових

зобов'язань відповідно до П(С)БО 11

"Зобов'язання" на рахунках класу

5 або 6.

Необхідно зазначити, що на

підприємствах можуть виникнути і

операції, під час яких одне зобов'язання

замінюється іншим: переведення

довгострокової заборгованості в поточну

заборгованість за довгостроковими

зобов'язаннями, заміна короткострокового

зобов'язання на вексель, що призводить

до списання одного зобов'язання та появи

іншого, що не змінить валюти балансу.

Якщо

на дату балансу раніше визнане зобов'язання

не підлягає погашенню, то його сума

включається до складу доходу звітного

періоду.

Відповідно до П(С)БО 11

"Зобов'язання" зобов'язання, яке

не підлягає погашенню, списується з

балансу з визнанням відповідної суми

іншим операційним доходом того періоду,

в якому зобов'язання визнано таким, що

не підлягає погашенню, з відображенням

у рядку 060 Звіту про фінансові результати

(ф. № 2).