Порівняльна характеристика п(с)бо та мсфз, які регламентують облік доходів і фінансових результатів

Бутинець. Бухгалтерський фінансовий облік

Одним

із завдань бухгалтерського обліку,

окрім забезпечення ібереження майна

власника та надання інформації для

управління підприємством, є визначення

фінансових результатів за певний

період.

Методологічні основи формування

в бухгалтерському обліку інформації

про складові фінансових результатів і

їх розкриття у фінансовій звітності

визначаються відповідними П(С)БО.

Глобальні

зміни у світовій економіці виявилися

визначальним фактором розробки та

впровадження Міжнародних стандартів

фінансової звітності (МСФЗ), які мають

рекомендаційний характер при розробці

та впровадженні національних.

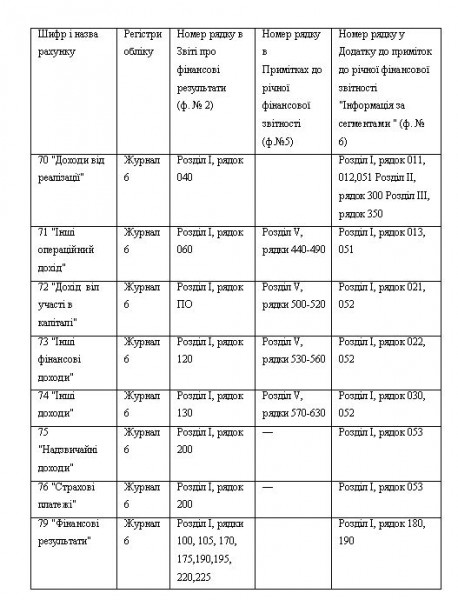

Методологічні

основи обліку доходів і відображення

їх у звітності визначаються МСФЗ 18

"Дохід" і П(С)БО 15 "Дохід".

Порівняння основних положень зазначених

стандартів свідчить про наявність

багатьох спільних моментів. Це, насамперед,

стосується критеріїв визнання доходу,

класифікації доходів за видами діяльності,

оцінки доходів, порядку відображення

у звітності тощо. Разом із тим, між цими

стандартами існують відмінності,

відображені в табл.

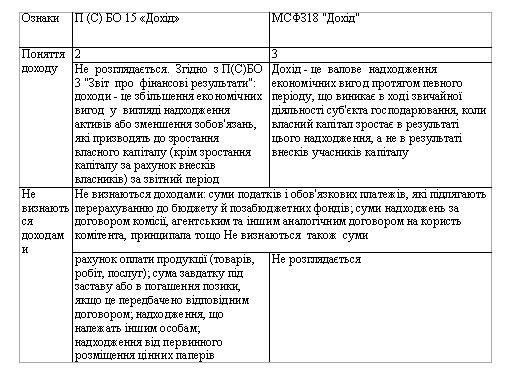

Таблиця.

Порівняння міжнародного та національного

стандартів з обліку доходів

Дані

порівняння міжнародних і національних

положень з обліку доходів і відображення

їх у звітності дають змогу зробити

висновок, що в МСФЗ більш конкретизовано

ряд положень, але й національний стандарт

містить моменти, які, зокрема, зумовлені

національними особливостями бухгалтерського

обліку.

Методологічні засади формування

і відображення інформації про фінансові

результати у звітності визначає П(С)БО

3 "Звіт про фінансові результати".

У міжнародній практиці окремого аналогу

немає.

Дані

порівняння міжнародних і національних

положень з обліку доходів і відображення

їх у звітності дають змогу зробити

висновок, що в МСФЗ більш конкретизовано

ряд положень, але й національний стандарт

містить моменти, які, зокрема, зумовлені

національними особливостями бухгалтерського

обліку.

Методологічні засади формування

і відображення інформації про фінансові

результати у звітності визначає П(С)БО

3 "Звіт про фінансові результати".

У міжнародній практиці окремого аналогу

немає.

Характеристика рахунків з обліку доходів і фінансових результатів

Бутинець. Бухгалтерський фінансовий облік

Суб'єкти

малого підприємництва (СМП) для

відображення господарських операцій

на рахунках бухгалтерського обліку

можуть використовувати спрощений План

рахунків бухгалтерського обліку активів,

капіталу, зобов'язань і господарських

операцій СМП. Особливістю спрощеного

Плану рахунків є те, що в ньому об'єднано

рахунки бухгалтерського обліку доходів

повного Плану рахунків (рис.).

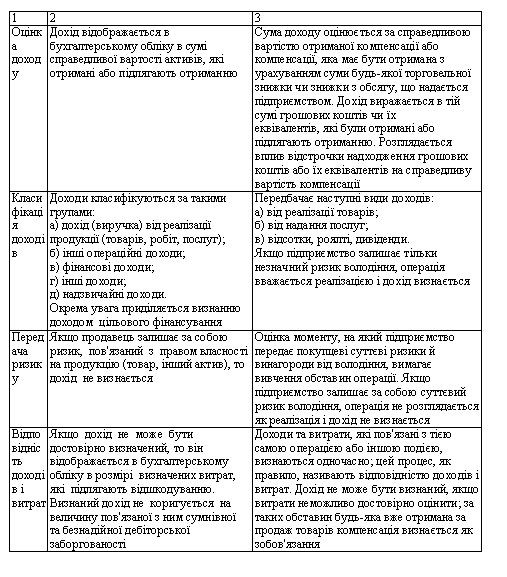

Рис.

Порівняння рахунків класу 7 "Доходи

і результати діяльності" повного та

спрощеного Плану рахунків2

Отже,

суб'єкти малого підприємництва можуть

використовувати лише два рахунки,

призначені для обліку доходів і фінансових

результатів: рахунки 70 "Доходи"

(який об'єднує рахунки 70-76 повного Плану

рахунків) і 79 "Фінансові результати".

Рис.

Порівняння рахунків класу 7 "Доходи

і результати діяльності" повного та

спрощеного Плану рахунків2

Отже,

суб'єкти малого підприємництва можуть

використовувати лише два рахунки,

призначені для обліку доходів і фінансових

результатів: рахунки 70 "Доходи"

(який об'єднує рахунки 70-76 повного Плану

рахунків) і 79 "Фінансові результати".

Відображення даних про доходи та фінансові результати

Бутинець. Бухгалтерський фінансовий облік

Для

узагальнення інформації про доходи від

операційної, інвестиційної, фінансової,

надзвичайної діяльності підприємства

(за кредитом рахунків 70, 71, 72, 73, 74, 75, 76)

та фінансові результати підприємства

від звичайної діяльності й надзвичайних

подій (за кредитом рахунку 79) призначено

Журнал 6. У розділі II Журналу 6 накопичуються

аналітичні дані про окремі складові

доходів підприємства.

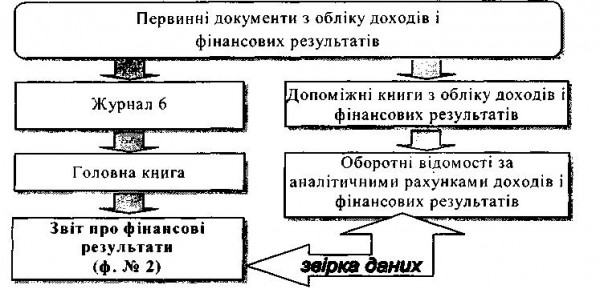

На підставі

первинних документів дані про доходи

та фінансові результати діяльності

відображаються в облікових регістрах,

які потім використовуються для заповнення

Головної книги та фінансової звітності

(рис.).

Згідно із Законом України "Про

державну підтримку малого підприємництва",

страхові компанії не відносяться до

СМП, а тому не можуть використовувати

рахунок 76 "Страхові платежі".

Рис.

Порядок відображення доходів і фінансових

результатів у журнальній формі ведення

бухгалтерського обліку

Записи для

заповнення Журналу 6 здійснюються на

підставі первинних документів і зведених

відомостей про доходи та фінансові

результати діяльності.

Інформація,

що наведена в Журналі 6, використовується

для складання Звіту про фінансові

результати, тому цей обліковий регістр

є своєрідним інформаційним носієм,

правильне розуміння якого дозволяє

приймати ефективні управлінські рішення

(рис.).

Рис.

Порядок відображення доходів і фінансових

результатів у журнальній формі ведення

бухгалтерського обліку

Записи для

заповнення Журналу 6 здійснюються на

підставі первинних документів і зведених

відомостей про доходи та фінансові

результати діяльності.

Інформація,

що наведена в Журналі 6, використовується

для складання Звіту про фінансові

результати, тому цей обліковий регістр

є своєрідним інформаційним носієм,

правильне розуміння якого дозволяє

приймати ефективні управлінські рішення

(рис.).

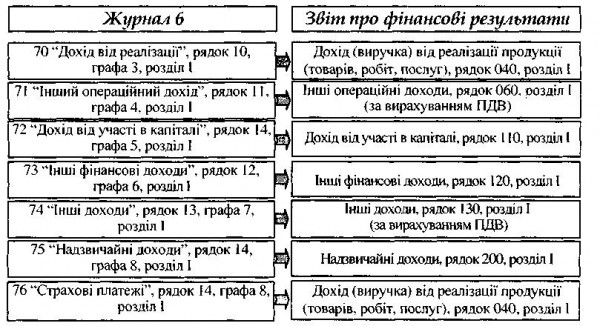

Рис.

Використання даних Журналу 6 для

заповнення Звіту про фінансові

результати

Приклад заповнення Журналу

6 наведено в зразку.

Рис.

Використання даних Журналу 6 для

заповнення Звіту про фінансові

результати

Приклад заповнення Журналу

6 наведено в зразку.

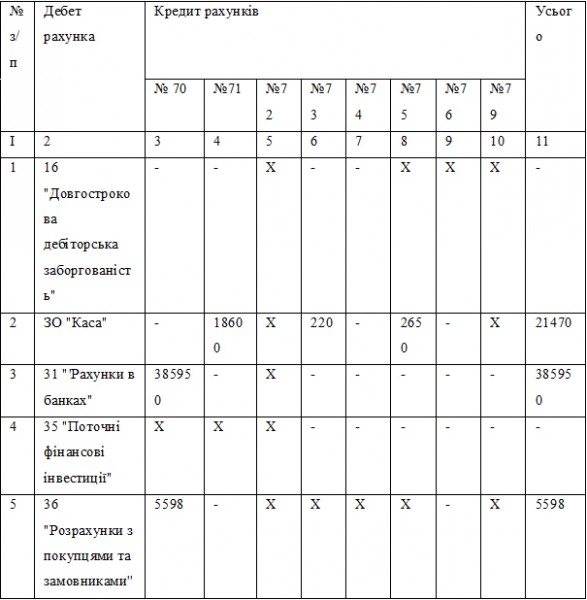

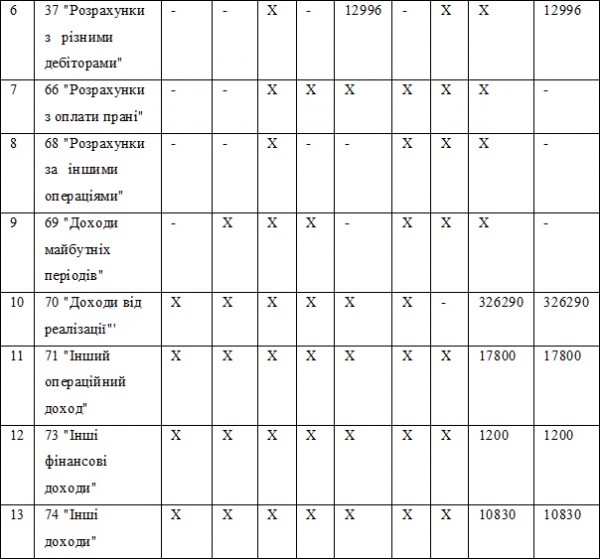

Зразок

Витяг з Журналу 6 за липень 20хх о.

Ведення

бухгалтерського обліку із застосуванням

комп'ютерної техніки дає змогу налагодити

накопичення, систематизацію й узагальнення

облікових даних про доходи та фінансові

результати діяльності, необхідні для

здійснення управління господарською

діяльністю. Це можливо завдяки широким

можливостям у виборі номенклатури

аналітичних об'єктів, оперативності

отримання даних про доходи та фінансові

результати на будь-яку звітну дату. Крім

того, з'являється можливість формувати

необхідну внутрішню звітність для

задоволення інформаційних потреб

управлінського персоналу.

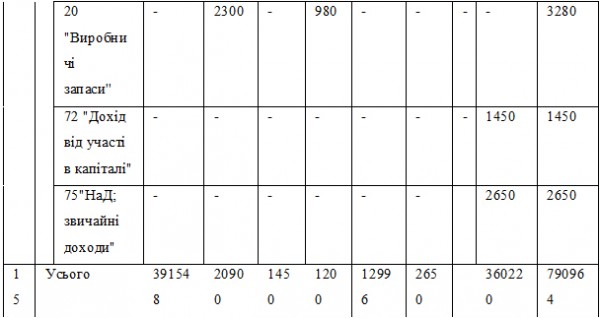

Дані з

рахунків класу 7 "Доходи і результати

діяльності" відображаються в облікових

регістрах і фінансовій звітності (табл.

).

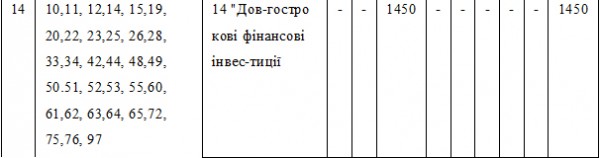

Таблиця Розкриття інформації про

доходи та фінансові результати

Зразок

Витяг з Журналу 6 за липень 20хх о.

Ведення

бухгалтерського обліку із застосуванням

комп'ютерної техніки дає змогу налагодити

накопичення, систематизацію й узагальнення

облікових даних про доходи та фінансові

результати діяльності, необхідні для

здійснення управління господарською

діяльністю. Це можливо завдяки широким

можливостям у виборі номенклатури

аналітичних об'єктів, оперативності

отримання даних про доходи та фінансові

результати на будь-яку звітну дату. Крім

того, з'являється можливість формувати

необхідну внутрішню звітність для

задоволення інформаційних потреб

управлінського персоналу.

Дані з

рахунків класу 7 "Доходи і результати

діяльності" відображаються в облікових

регістрах і фінансовій звітності (табл.

).

Таблиця Розкриття інформації про

доходи та фінансові результати

Таблиця

Розкриття інформації про доходи та

фінансові результати

При складанні

фінансової звітності важливу роль

відіграють Примітки до річної фінансової

звітності, в яких щодо доходів обов'язково

повинна наводитися відповідна інформація

(табл.).

Таблиця

Розкриття інформації про доходи та

фінансові результати

При складанні

фінансової звітності важливу роль

відіграють Примітки до річної фінансової

звітності, в яких щодо доходів обов'язково

повинна наводитися відповідна інформація

(табл.).