План рахунків: характеристика

Бутинець. Бухгалтерський фінансовий облік

Для

упорядкування змісту економічної

інформації про господарські засоби та

джерела їх утворення, господарські

процеси, а також для забезпечення

власників та інших зацікавлених

користувачів достатньою інформацією,

необхідною для планування, нормування,

управління та контролю за виконанням

завдань, а також з метою правильної та

чіткої побудови й організації

бухгалтерського обліку потрібно знати

характеристику кожного рахунку. Виконання

даної процедури є важливим завданням

Плану рахунків бухгалтерського

обліку.

Історія радянського

бухгалтерського обліку свідчить про

часті зміни планів рахунків під впливом

перетворень в економіці народного

господарства і удосконалення форм

управління ним, у зв'язку з підвищенням

ролі та збільшенням завдань бухгалтерського

обліку, в результаті покращання

організації та техніки обліку, розвитку

форм рахівництва. Проте затвердження

такого плану Міністерством фінансів

СРСР за погодженням з Центральним

статистичним управлінням СРСР було

завжди обов'язковим для усіх соціалістичних

підприємств та організацій відповідних

галузей народного господарства.

Плани

рахунків радянського бухгалтерського

обліку відігравали важливу роль в

організації та побудові обліку й контролю

на підприємствах. Вони встановлювали

науково обґрунтовану взаємопов'язану

систему синтетичних групувань, відповідно

до яких в обліку відображалися господарські

засоби, джерела їх формування і

господарські процеси, забезпечували

можливість отримання однорідних

економічних показників діяльності

підприємств та організацій за галузями

народного господарства, економічними

районами, а також в масштабі всього

народного господарства.

У плані

рахунків України (на той час - УРСР),

затвердженому у 1985 р.,реалізовано

інтегрований варіант побудови: синтетичні

рахунки нумерувалися за порядковою

системою (від 01 до 99), а субрахунки - за

децимальною (від 1 до 9). При цьому номер

розділу плану рахунків не включався до

коду рахунку, а розділи містили в собі

серію рахунків з різною кількістю. Крім

того, в цей план рахунків закладено

принцип постатейного (калькуляційного)

обліку витрат, який визначався умовами

планово-адміністративної системи і

законодавчо регулювався типовими

положеннями з планування, обліку та

калькулювання собівартості продукції

(робіт, послуг) в промисловості, сільському

господарстві, будівництві, торгівлі,

сфері послуг.

На сьогодні більшість

європейських країн застосовують

національні плани рахунків, розроблені

відповідно до Четвертої Директиви

Європейського Економічного Співтовариства

від 05 липня 1987 р. Для національних планів

рахунків Європейського Союзу характерним

є невелика кількість син і етичних

рахунків, проте застосування десяткової

системи кодування, де перша цифра означає

клас рахунків, друга - рахунок, третя

субрахунок другого порядку, дозволяє

створювати національні плани рахунків

зі значною кількістю позицій.

З

2000 р. Україна перейшла на новий план

рахунків, розроблений відповідно до

міжнародних стандартів, що зумовлено

об'єктивними причинами, адже зміни в

господарській діяльності, урізноманітнення

форм власності, поява атрибутів ринкових

відносин (акціонерні товариства, цінні

папери, роздержавлення підприємств

тощо) потребували відповідного реагування

з боку органів, що регламентують

бухгалтерський облік в Україні.

План

рахунків визначає національні особливості

бухгалтерського обліку, основне його

завдання - стандартизувати організацію

системи бухгалтерського обліку на рівні

окремих підприємств, загальних облікових

понять і бухгалтерських записів.

Національний план рахунків виступає

інструментом нормативного регулювання

бухгалтерського обліку в країні. В

Україні план рахунків є директивним

документом, обов'язковим для всіх

підприємств і організацій.

З

проголошенням незалежності України

почалися докорінні зміни в її економічному

житті. Сучасний план рахунків Україні

орієнтований переважно на інтереси

інвесторів, а не державних фінансових

органів, його будова орієнтована на

елементи фінансової звітності, які

визначені міжнародною спільнотою як

основа фінансового аналізу.

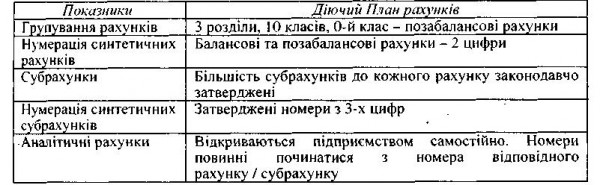

План

рахунків має наступні основні

характеристики (табл.).

Рахунки,

на яких обліковуються однорідні види

активів або зобов'язань, об'єднані у

відповідні класи. Таких класів 10, кожен

з яких має своє кодове позначення: від

0 до 9. Коди (номери) й найменування

синтетичних рахунків і субрахунків у

Плані рахунків бухгалтерського обліку

наведені за десятковою системою. Першою

цифрою коду визначено клас рахунків,

другою - номер синтетичного рахунку,

третьою - номер субрахунку. При цьому

код класу та код синтетичного рахунку,

тобто дві перші цифри, - це той мінімум,

який повинен застосовуватися для

відображення в обліку господарських

операцій. Коди, наведені в Плані рахунків,

не можуть змінюватися підприємствами

самостійно. У Плані рахунків наведені

також коди і найменування ряду

субрахунків.

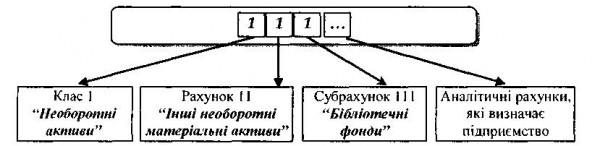

Повний код рахунку може

складатися з будь-якої кількості цифр,

кожна з яких має певне значення.

Використання кодів довжиною більше 4-5

цифр є виправданим лише в умовах

використання комп'ютерних технологій.

Структуру коду рахунку наведено нижче

(рис.).

Рахунки,

на яких обліковуються однорідні види

активів або зобов'язань, об'єднані у

відповідні класи. Таких класів 10, кожен

з яких має своє кодове позначення: від

0 до 9. Коди (номери) й найменування

синтетичних рахунків і субрахунків у

Плані рахунків бухгалтерського обліку

наведені за десятковою системою. Першою

цифрою коду визначено клас рахунків,

другою - номер синтетичного рахунку,

третьою - номер субрахунку. При цьому

код класу та код синтетичного рахунку,

тобто дві перші цифри, - це той мінімум,

який повинен застосовуватися для

відображення в обліку господарських

операцій. Коди, наведені в Плані рахунків,

не можуть змінюватися підприємствами

самостійно. У Плані рахунків наведені

також коди і найменування ряду

субрахунків.

Повний код рахунку може

складатися з будь-якої кількості цифр,

кожна з яких має певне значення.

Використання кодів довжиною більше 4-5

цифр є виправданим лише в умовах

використання комп'ютерних технологій.

Структуру коду рахунку наведено нижче

(рис.).

Рахунки

другого порядку використовуються за

двома напрямами: -перший - застосування

субрахунків, що мають встановлені

конкретні номери й призначення згідно

з Планом рахунків;

-другий - застосування

субрахунків, які не мають встановлених

конкретних номерів, їх номер і конкретне

призначення встановлюються

підприємством.

Підприємство має

право не використовувати субрахунки

(рахунки другого порядку), але при

використанні субрахунків обов'язковим

є застосування кодів, передбачених

Планом рахунків. За відсутності необхідних

субрахунків підприємство може ввести

додатковий субрахунок, використовуючи

для цього незадіяні цифри.

Весь цей

час і донині ведеться пошук оптимальної

кількості синтетичних рахунків, адже

план повинен встановлювати науково

обгрунтовану, взаємопов'язану систему

синтетичних групувань, надавати

можливість отримувати однорідні

економічні показники діяльності

підприємств та організацій за галузями

економічної діяльності, економічними

районами, а також в масштабі економіки

всієї держави.

Структура та перелік

рахунків плану побудовані за модульним

принципом, що забезпечує послідовне

спрощення або ускладнення бухгалтерського

обліку шляхом додавання або вилучення

окремих модулів. План рахунків можна

розглядати як сукупність бухгалтерських

модулів, які можуть інтегруватися і

функціонувати самостійно: балансовий,

витрати-доходи-результати, позабалансовий.

Кожен модуль складається з окремих

класів рахунків. Структурно план рахунків

має три розділи: 1) рахунки балансу; 2)

рахунки звіту про фінансові результати

та 3) позабалансові рахунки.

Рахунки

другого порядку використовуються за

двома напрямами: -перший - застосування

субрахунків, що мають встановлені

конкретні номери й призначення згідно

з Планом рахунків;

-другий - застосування

субрахунків, які не мають встановлених

конкретних номерів, їх номер і конкретне

призначення встановлюються

підприємством.

Підприємство має

право не використовувати субрахунки

(рахунки другого порядку), але при

використанні субрахунків обов'язковим

є застосування кодів, передбачених

Планом рахунків. За відсутності необхідних

субрахунків підприємство може ввести

додатковий субрахунок, використовуючи

для цього незадіяні цифри.

Весь цей

час і донині ведеться пошук оптимальної

кількості синтетичних рахунків, адже

план повинен встановлювати науково

обгрунтовану, взаємопов'язану систему

синтетичних групувань, надавати

можливість отримувати однорідні

економічні показники діяльності

підприємств та організацій за галузями

економічної діяльності, економічними

районами, а також в масштабі економіки

всієї держави.

Структура та перелік

рахунків плану побудовані за модульним

принципом, що забезпечує послідовне

спрощення або ускладнення бухгалтерського

обліку шляхом додавання або вилучення

окремих модулів. План рахунків можна

розглядати як сукупність бухгалтерських

модулів, які можуть інтегруватися і

функціонувати самостійно: балансовий,

витрати-доходи-результати, позабалансовий.

Кожен модуль складається з окремих

класів рахунків. Структурно план рахунків

має три розділи: 1) рахунки балансу; 2)

рахунки звіту про фінансові результати

та 3) позабалансові рахунки.