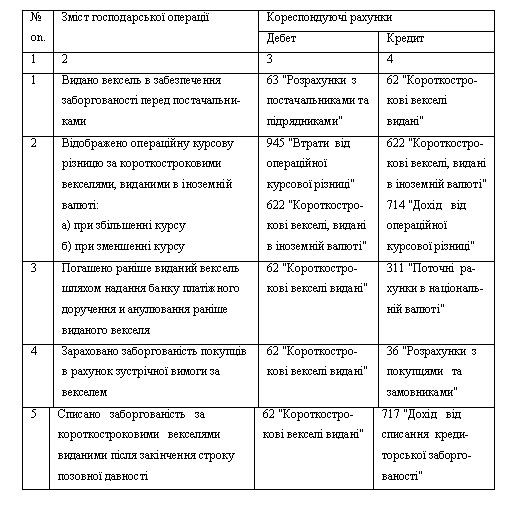

Облік операцій з короткостроковими векселями виданими

Бутинець. Бухгалтерський фінансовий облік

Короткостроковий

вексель виданий - це вексель, який

забезпечує заборгованість перед

постачальниками, підрядниками й іншими

кредиторами на строк менше 12 місяців.

Порядок

відображення векселів в бухгалтерському

обліку детально було висвітлено в лекції

20.

На рахунку 62 "Короткострокові

векселі видані" ведеться облік

розрахунків за заборгованістю

постачальникам, підрядникам та іншим

кредиторам за одержані сировину,

матеріали, товари, послуги, роботи та

за іншими операціями, на яку підприємством

видані векселі.

Бухгалтерський облік

за короткостроковими векселями виданими

наведено в табл.

Таблиця.

Відображення в обліку короткострокових

векселів виданих

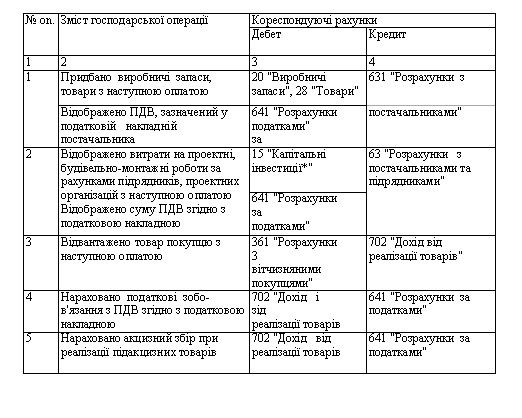

Облік розрахунків за податками і платежами

Бутинець. Бухгалтерський фінансовий облік

Податки

- це обов'язкові платежі підприємств та

окремих осіб до державного або місцевого

бюджетів.

Акцизний збір - це непрямий

податок на високорентабельні та

монопольні товари, які виробляються в

Україні або імпортуються.

Обов'язкові

платежі - це система встановлених

законодавством внесків і відрахувань

юридичних і фізичних осіб, що формують

доходи державних фондів.

Порядок

нарахування та сплати загальнодержавних

податків регулюється відповідним

податковим законодавством України, а

місцевих податків і зборів - рішенням

органів місцевого самоврядування.

Для

узагальнення інформації про розрахунки

підприємства за усіма видами платежів

до бюджету, включаючи податки з працівників

підприємства, та за фінансовими санкціями,

які є доходом бюджету, призначено рахунок

64 "Розрахунки за податками й

платежами".

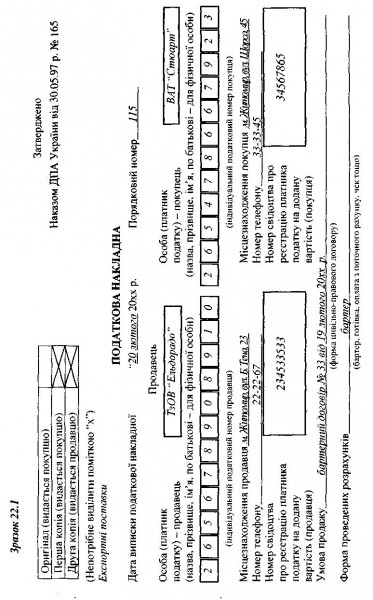

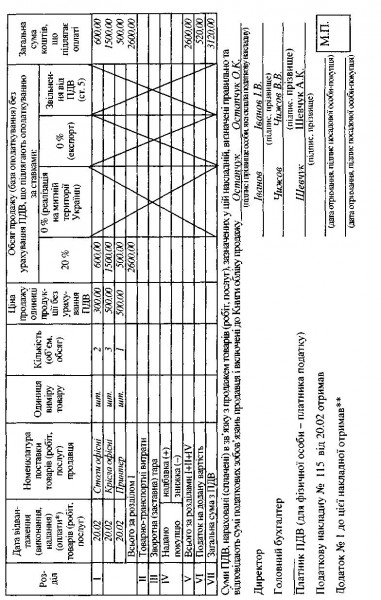

Первинними документами

для нарахування податків є розрахунки

бухгалтерії, з розрахунків з ПДВ -

податкові накладні (зразок 22.1), а для

нарахування митних платежів - вантажна

митна декларація.

Перерахування

податків та обов'язкових платежів

здійснюється на підставі платіжних

доручень. Крім того, про сплату податків

можуть свідчити виписки банку.

Відповідно

до чинного податкового законодавства

у складі розрахунків за податками

відображаються розрахунки як за

загальнодержавними податками (ПДВ,

акцизним збором, податком на прибуток,

прибутковим податком з громадян, платою

за землю, податком з власників транспортних

засобів та інших самохідних машин і

механізмів, митом, єдиним податком,

фіксованим сільськогосподарським

податком тощо), так і місцевими (комунальним

податком і податком з реклами).

Особливим

видом розрахунків є податкові зобов'язання

та податковий кредит. Ці розрахунки

призначені для забезпечення обліку

податкових зобов'язань з ПДВ, що виникають

при отриманні передплати, та податкового

кредиту, право на який з'являється при

оплаті без отримання товарів.

Сума

прибутку, яка підлягає оподаткуванню

за даними податкових розрахунків, як

правило, не збігається з сумою прибутку,

отриманого за даними фінансового обліку.

Загальну характеристику П(С)БО 17 "Податок

на прибуток", що регулює питання

нарахування та відображення в обліку

податку на прибуток.

До

загальнодержавних обов'язкових платежів

належать митні збори, збір за спеціальне

використання лісових ресурсів, збір за

спеціальне використання водних ресурсів,

збір за геологорозвідувальні роботи,

рентна плата за нафту та природний газ,

збір за забруднення навколишнього

середовища, збір на розвиток виноградарства,

садівництва та хмелярства, державне

мито.

До місцевих зборів належать:

збір на паркування автотранспорту;

ринковий збір; збір за видачу ордера на

квартиру; курортний збір; збір на участь

у перегонах на іподромі; збір з осіб,

які беруть участь у грі на тоталізаторі

на іподромі; збір на право використання

місцевої символіки; збір на право

проведення кіно- і телезйомок; збір на

проведення місцевого аукціону, конкурсного

розпродажу та лотерей; збір на проїзд

територією прикордонних областей

автотранспорту, що прямує за кордон;

збір за видачу дозволу на розміщення

об'єктів торгівлі та сфери послуг; збір

з власників собак; збір на право

використання суб'єктами підприємницької

діяльності приміщень, пов'язаних з їх

діяльністю, що знаходяться у центральній

частині населеного пункту, й у будинках,

які є пам'ятками історії та культури.

У

складі обов'язкових платежів відображаються

розрахунки зі штрафів, пені, неустойок,

за неправильне нарахування та несвоєчасну

сплату податків, обов'язкових платежів

тощо.

У бухгалтерському обліку

операції із нарахування та сплати

податків і обов'язкових платежів

відображаються наступним чином

(табл.).

Таблиця Облік розрахунків за

податками 0 платежами

До

загальнодержавних обов'язкових платежів

належать митні збори, збір за спеціальне

використання лісових ресурсів, збір за

спеціальне використання водних ресурсів,

збір за геологорозвідувальні роботи,

рентна плата за нафту та природний газ,

збір за забруднення навколишнього

середовища, збір на розвиток виноградарства,

садівництва та хмелярства, державне

мито.

До місцевих зборів належать:

збір на паркування автотранспорту;

ринковий збір; збір за видачу ордера на

квартиру; курортний збір; збір на участь

у перегонах на іподромі; збір з осіб,

які беруть участь у грі на тоталізаторі

на іподромі; збір на право використання

місцевої символіки; збір на право

проведення кіно- і телезйомок; збір на

проведення місцевого аукціону, конкурсного

розпродажу та лотерей; збір на проїзд

територією прикордонних областей

автотранспорту, що прямує за кордон;

збір за видачу дозволу на розміщення

об'єктів торгівлі та сфери послуг; збір

з власників собак; збір на право

використання суб'єктами підприємницької

діяльності приміщень, пов'язаних з їх

діяльністю, що знаходяться у центральній

частині населеного пункту, й у будинках,

які є пам'ятками історії та культури.

У

складі обов'язкових платежів відображаються

розрахунки зі штрафів, пені, неустойок,

за неправильне нарахування та несвоєчасну

сплату податків, обов'язкових платежів

тощо.

У бухгалтерському обліку

операції із нарахування та сплати

податків і обов'язкових платежів

відображаються наступним чином

(табл.).

Таблиця Облік розрахунків за

податками 0 платежами