Характеристика рахунку 96 "Втрати від участі в капіталі"

Бутинець. Бухгалтерський фінансовий облік

Облік

втрат від зменшення вартості інвестицій,

облік яких здійснюється за методом

участі в капіталі, ведеться на рахунку

96 Втрати від участі в капіталі.

За

дебетом рахунку відображається сума

визнаних втрат, за кредитом списання

витрат на рахунок 792 "Результат

фінансових операцій".

Рахунок 96

"Втрати від участі в капіталі" має

наступні субрахунки:

♦ 961 "Втрати

від інвестицій в асоційовані підприємства"

- ведеться облік втрат, пов'язаних зі

зменшенням частки інвестора в чистих

активах об'єкта інвестування внаслідок

одержання асоційованими підприємствами

збитків;

♦ 962 "Втрати від спільної

діяльності" - ведеться облік витрат,

пов'язаних зі зменшенням частки інвестора

в чистих активах об'єкта інвестування

внаслідок одержання спільними

підприємствами збитків;

♦ 963 "Втрати

від інвестицій в дочірні підприємства

- ведеться облік витрат, пов'язаних зі

зменшенням частки інвестора в чистих

активах об'єкта інвестування внаслідок

одержання дочірніми підприємствами

збитків.

Дані за рахунком 96 "Втрати

від участі в капіталі" відображаються

в Журналі 5 (5А).

Наведемо приклад

розрахунку втрат від участі в

капіталі.

Приклад

Підприємство

AT "Сузір'я" має інвестиції в декількох

підприємствах, а саме: в ДП "Компас"

частка капіталу, що належить AT "Сузір'я",

становить 27 %; в ДП "Асторія" - 38 %; в

ДП "Інтер" - 42 %. За звітний період

спільні підприємства одержали збитки

в сумі: ДП "Компас" - 330 тис.грн.; ДП

"Асторія" - 170 тис. грн.; ДП "Інтер"

- 100 тис. грн.

Обчислимо втрати від

участі в капіталі AT "Сузір'я":

Розрахунок

втрат від участі в капіталі

*

Але не більше балансової вартості

фінансових інвестицій

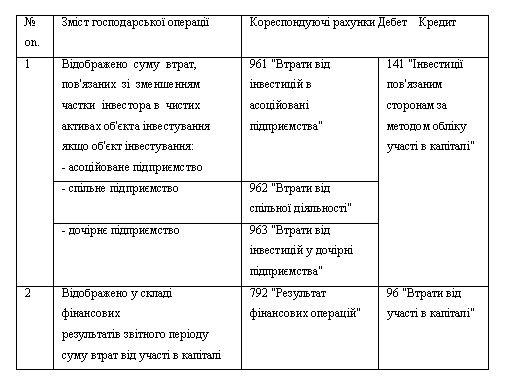

У таблиці

наведено типову кореспонденцію рахунків

з обліку втрат від участі в капіталі.

Таблиця

Типові господарські операції за рахунком

96 "Втрати від участі в капіталі"

*

Але не більше балансової вартості

фінансових інвестицій

У таблиці

наведено типову кореспонденцію рахунків

з обліку втрат від участі в капіталі.

Таблиця

Типові господарські операції за рахунком

96 "Втрати від участі в капіталі"

Поняття, склад і відображення в обліку інших витрат

Бутинець. Бухгалтерський фінансовий облік

Під

інвестиційною діяльністю розуміють

діяльність, яка пов'язана з придбанням

і реалізацією необоротних активів, а

також тих фінансових інвестицій, які

не є складовою частиною еквівалентів

грошових коштів.

До складу інших

витрат включаються витрати, які виникають

під час звичайної діяльності (крім

фінансових витрат), але не пов'язані

безпосередньо з виробництвом та/або

реалізацією продукції (товарів, робіт,

послуг).

До

таких витрат належать: собівартість

реалізованих фінансових інвестицій

(балансова вартість та витрати, пов'язані

з реалізацією фінансових інвестицій);

собівартість реалізованих необоротних

активів (залишкова вартість та витрати,

пов'язані з реалізацією необоротних

активів); собівартість реалізованих

майнових комплексів; втрати від

неопераційних курсових різниць; сума

уцінки необоротних активів і фінансових

інвестицій; витрати на ліквідацію

необоротних активів (розбирання, демонтаж

тощо); залишкова вартість ліквідованих

(списаних) необоротних активів; інші

витрати звичайної діяльності.

Первинними

документами при відображенні накопичення

інших витрат є рахунок, ВКО, виписка

банку, акт на списання основних засобів,

акт про уцінку, довідка бухгалтерії

тощо. Списання інших витрат оформлюється

довідкою (розрахунком) бухгалтерії.

Характеристика

рахунку Облік витрат, що виникають в

процесі звичайної 97 "Інші витрати"

діяльності (крім фінансових витрат),

але не пов'язані з виробництвом або

реалізацією основної продукції (товарів)

та послуг ведеться на рахунку 97 "Інші

витрати".

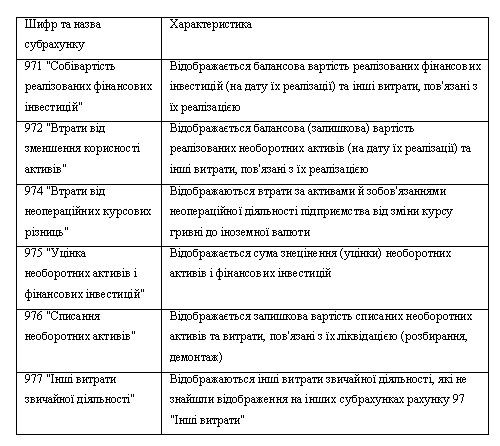

Субрахунки рахунку 97

"Інші витрати" наведено в

таблиці

Таблиця

Субрахунки рахунку 97 "Інші витрати"

За

дебетом рахунку 97 "Інші витрати"

відображається сума визнаних витрат,

за кредитом - списання на рахунок 793

"Результати іншої звичайної

діяльності".

Дані за рахунком 97

"Інші витрати" відображаються в

Журналі 5 (5А). Типові господарські

операції з обліку інших витрат наведено

в таблиці

Таблиця.

Типові господарські операції за рахунком

97 "Інші витрати"

За

дебетом рахунку 97 "Інші витрати"

відображається сума визнаних витрат,

за кредитом - списання на рахунок 793

"Результати іншої звичайної

діяльності".

Дані за рахунком 97

"Інші витрати" відображаються в

Журналі 5 (5А). Типові господарські

операції з обліку інших витрат наведено

в таблиці

Таблиця.

Типові господарські операції за рахунком

97 "Інші витрати"