Облік капітального будівництва

Бутинець. Бухгалтерський фінансовий облік

Витратами, які включаються до собівартості капітального будівництва, є: ♦ вартість підготовки будівельного майданчика; ♦ витрати зі страхування ризиків; ♦ витрати на установку, монтаж і налагодження будівельного обладнання; ♦ витрати на послуги спеціалізованих підприємств та фахівців (архітекторів, інженерів, юристів, проектантів та інших). Собівартість активу, створеного власними силами, визначається як сума прямих та накладних витрат, пов'язаних зі створенням активу. В цьому випадку собівартість активу не повинна перевищувати його справедливої вартості. ♦ початкові витрати на транспортування та заготівельні витрати основних засобів; ♦ щодо основних фондів груп 2, 3 і 4 - до досягнення балансовою вартістю групи нульового значення. Для застосування двох груп норм амортизації платникам податків необхідно вести окремий облік витрат, понесених у зв'язку з придбанням або спорудженням після 01.01.2004 р. нових основних фондів груп 1, 2 та З, а також витрат на поліпшення таких нових основних фондів. Отже, підприємствам доцільно вести відповідну аналітику для розмежування балансових вартостей основних фондів груп 1, 2 і 3, що амортизуються за різними нормами. Для всіх основних фондів, що включаються до 4-ї групи, встановлено єдину норму амортизаційних відрахувань - 15 %. Для основних фондів групи 1 амортизацію призупиняють на час виведення з експлуатації або передачі до складу невиробничих. Основні фонди, віднесені до груп 2, 3 та 4, продовжують амортизувати. У зв'язку з тим, що згідно з податковим законодавством амортизують витрати на придбання і створення основних фондів, безоплатно отримані основні фонди амортизації не підлягають через відсутність витрат на їх придбання. Сума амортизації зменшує скоригований валовий дохід, а не збільшує валові витрати.

Облік орендних та лізингових операцій

Бутинець. Бухгалтерський фінансовий облік

У

процесі діяльності підприємствам інколи

вигідніше взяти необхідний об'єкт

основних засобів у тимчасове користування

в іншого суб'єкта підприємницької

діяльності, тобто орендувати, ніж

придбати його у власність.

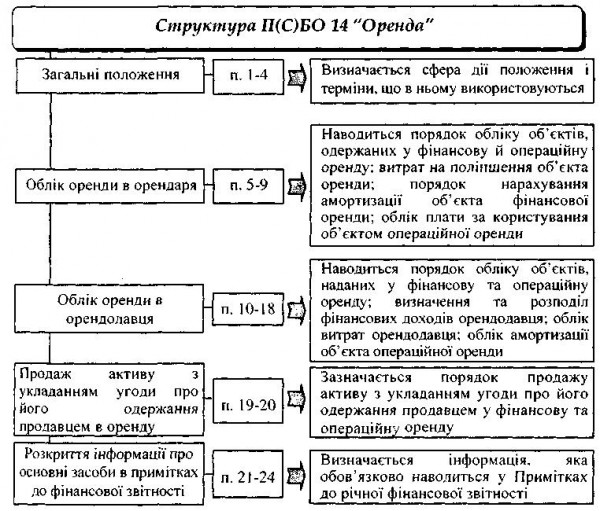

Структура

П(С)БО 14 та основні терміни

Методологічні

засади формування в бухгалтерському

обліку інформації про оренду необоротних

активів та її розкриття у фінансовій

звітності визначає Положення (стандарт)

бухгалтерського обліку 14 "Оренда"

(далі - П(С)БО 14). Основні розділи даного

положення наступні (рис.).

Рис.

Структура П(С)БО 14 "Оренда"

Дія

П(С)БО 14 не поширюється на такі види

угод:

♦ орендні угоди, -пов'язані з

розвідкою та використанням природних

ресурсів (за винятком оренди земельних

ділянок);

♦ угоди щодо використання

авторських та суміжних прав;

♦ угоди

щодо оренди цілісних майнових

комплексів

Положення (стандарт)

бухгалтерського обліку

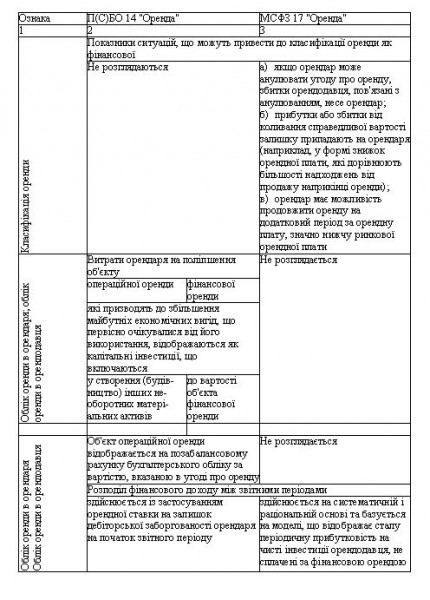

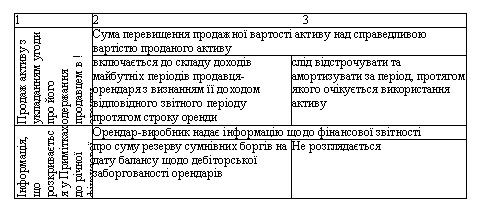

Порівняльна

характеристика П(С)БО 14 та МСФЗ 17

14

"Оренда" розроблено на підставі

основних положень Міжнародного стандарту

фінансової звітності 17 "Оренда" з

урахуванням національних особливостей

ведення обліку.

Найсуттєвіші

відмінності між П(С)БО 14 та МСФЗ 17 наведені

в таблиці

Таблиця.

Порівняння національного та міжнародного

стандартів з обліку орендних

операцій

Рис.

Структура П(С)БО 14 "Оренда"

Дія

П(С)БО 14 не поширюється на такі види

угод:

♦ орендні угоди, -пов'язані з

розвідкою та використанням природних

ресурсів (за винятком оренди земельних

ділянок);

♦ угоди щодо використання

авторських та суміжних прав;

♦ угоди

щодо оренди цілісних майнових

комплексів

Положення (стандарт)

бухгалтерського обліку

Порівняльна

характеристика П(С)БО 14 та МСФЗ 17

14

"Оренда" розроблено на підставі

основних положень Міжнародного стандарту

фінансової звітності 17 "Оренда" з

урахуванням національних особливостей

ведення обліку.

Найсуттєвіші

відмінності між П(С)БО 14 та МСФЗ 17 наведені

в таблиці

Таблиця.

Порівняння національного та міжнародного

стандартів з обліку орендних

операцій

Інші

положення стандарту, включаючи визначення

основних термінів, суттєво не

відрізняються.

Поняття

та види оренди

Під

орендою розуміють угоду, за якою орендар

набуває види оренди права користування

необоротним* активом за плату протягом

погодженого з орендодавцем

строку.

Підприємство, яке бере будь-яке

майно в оренду, вважається орендарем,

а той, хто надає це майно, - орендодавцем.

У ролі орендодавця та орендаря можуть

виступати як юридичні, так і фізичні

особи.

Взаємовідносини орендаря з

орендодавцем регулюються договором

оренди, в якому визначаються склад і

вартість переданих в оренду об'єктів

основних засобів, розмір орендної плати,

тривалість оренди, обов'язки та

відповідальність сторін з виконання

договірних умов.

Строк оренди - період

дії невідмовної орендної угоди, а також

період продовження цієї угоди, обумовлений

на початку строку оренди. Строк договору

оренди визначається за погодженням

сторін.

Початок строку оренди - дата,

яка настає раніше: дата підписання

орендної угоди або дата прийняття

сторонами зобов'язань щодо основних

положень угоди про оренду.

Виходячи

з умов, на яких передаться в користування

орендарю орендодавцем власність, оренда

поділяється на операційну та фінансову

(рис.).

Інші

положення стандарту, включаючи визначення

основних термінів, суттєво не

відрізняються.

Поняття

та види оренди

Під

орендою розуміють угоду, за якою орендар

набуває види оренди права користування

необоротним* активом за плату протягом

погодженого з орендодавцем

строку.

Підприємство, яке бере будь-яке

майно в оренду, вважається орендарем,

а той, хто надає це майно, - орендодавцем.

У ролі орендодавця та орендаря можуть

виступати як юридичні, так і фізичні

особи.

Взаємовідносини орендаря з

орендодавцем регулюються договором

оренди, в якому визначаються склад і

вартість переданих в оренду об'єктів

основних засобів, розмір орендної плати,

тривалість оренди, обов'язки та

відповідальність сторін з виконання

договірних умов.

Строк оренди - період

дії невідмовної орендної угоди, а також

період продовження цієї угоди, обумовлений

на початку строку оренди. Строк договору

оренди визначається за погодженням

сторін.

Початок строку оренди - дата,

яка настає раніше: дата підписання

орендної угоди або дата прийняття

сторонами зобов'язань щодо основних

положень угоди про оренду.

Виходячи

з умов, на яких передаться в користування

орендарю орендодавцем власність, оренда

поділяється на операційну та фінансову

(рис.).

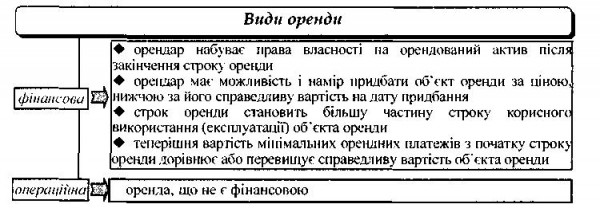

Рис.

Класифікація видів оренди

Фінансова

оренда — оренда, що передбачає передачу

орендарю всіх ризиків і вигід, пов'язаних

з правом користування та володіння

активом.

Амортизація об'єкта фінансової

оренди нараховується орендарем протягом

періоду очікуваного використання

активу.

Операційна оренда — це

господарська операція фізичної чи

юридичної особи, що передбачає передачу

орендарю права користування основними

засобами на строк, що не перевищує строку

їх повної амортизації, з обов'язковим

поверненням таких основних засобів їх

власнику після закінчення строку

орендної угоди. При цьому право власності

на орендовані основні засоби залишається

в орендодавця протягом всього строку

дії договору оренди.

Нарахування

амортизації об'єкта операційної оренди

здійснюється орендодавцем.

Крім

орендних операцій, на практиці також

використовуються лізингові операції.

Рис.

Класифікація видів оренди

Фінансова

оренда — оренда, що передбачає передачу

орендарю всіх ризиків і вигід, пов'язаних

з правом користування та володіння

активом.

Амортизація об'єкта фінансової

оренди нараховується орендарем протягом

періоду очікуваного використання

активу.

Операційна оренда — це

господарська операція фізичної чи

юридичної особи, що передбачає передачу

орендарю права користування основними

засобами на строк, що не перевищує строку

їх повної амортизації, з обов'язковим

поверненням таких основних засобів їх

власнику після закінчення строку

орендної угоди. При цьому право власності

на орендовані основні засоби залишається

в орендодавця протягом всього строку

дії договору оренди.

Нарахування

амортизації об'єкта операційної оренди

здійснюється орендодавцем.

Крім

орендних операцій, на практиці також

використовуються лізингові операції.