Характеристика рахунку 75 "Надзвичайні доходи"

Бутинець. Бухгалтерський фінансовий облік

Для

відображення доходів, які виникли

внаслідок надзвичайних подій, призначено

рахунок 75 "Надзвичайні доходи".

За

кредитом рахунку відображається визнана

сума відшкодування, зокрема, від страхових

організацій відшкодування суми втрат

від надзвичайних подій, за дебетом -

списання у порядку закриття на рахунок

79 "Фінансові результати".

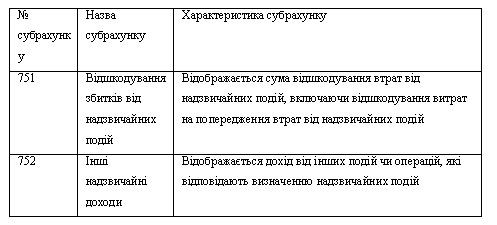

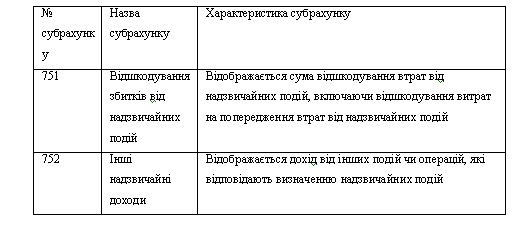

До

рахунку 75 "Надзвичайні доходи"

можуть відкриватися наступні субрахунки

(табл.).

Таблиця субрахунки до рахунку

75 "Надзвичайні доходи"

Аналітичний

облік доходів від надзвичайних подій

ведеться за видами доходів. Записи на

рахунках бухгалтерського обліку доходів

від надзвичайних подій і віднесення на

фінансові результати здійснюється на

підставі платіжних доручень підприємств,

виписок банку, договорів страхування

зі страховою компанією, документів, які

підтверджують форс-мажорні обставини,

довідок (розрахунків) бухгалтерії.

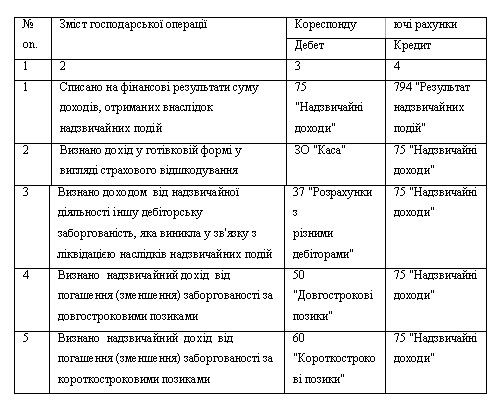

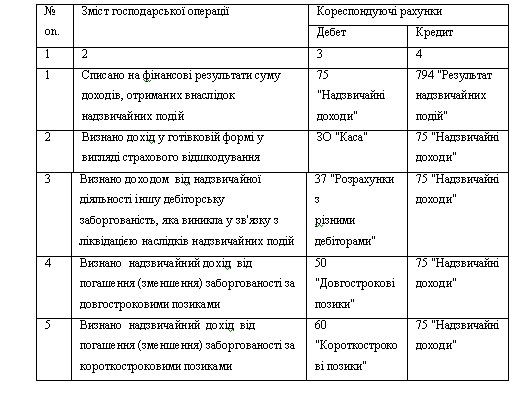

Відображення

у бухгалтерському обліку надзвичайних

доходів відбувається наступним чином

(табл.).

Таблиця. Облік надзвичайних

доходів

Аналітичний

облік доходів від надзвичайних подій

ведеться за видами доходів. Записи на

рахунках бухгалтерського обліку доходів

від надзвичайних подій і віднесення на

фінансові результати здійснюється на

підставі платіжних доручень підприємств,

виписок банку, договорів страхування

зі страховою компанією, документів, які

підтверджують форс-мажорні обставини,

довідок (розрахунків) бухгалтерії.

Відображення

у бухгалтерському обліку надзвичайних

доходів відбувається наступним чином

(табл.).

Таблиця. Облік надзвичайних

доходів

Характеристика рахунку 79 "Фінансові результати"

Бутинець. Бухгалтерський фінансовий облік

Узагальнення

інформації про фінансові результати

підприємства від звичайної діяльності

та надзвичайних подій здійснюється на

рахунку 79 "Фінансові результати".

Сальдо

рахунку при його закритті списується

на рахунок 44 "Нерозподілені прибутки

(непокриті збитки)".

Бухгалтерський

облік фінансових результатів ведеться

за видами діяльності, для яких відкриваються

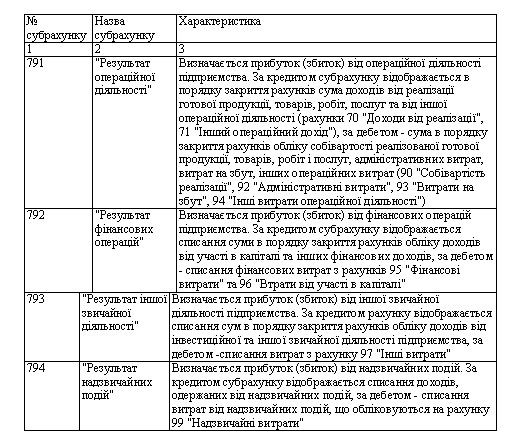

відповідні субрахунки. Рахунок 79

"Фінансові результати" має

субрахунки, наведені в табл.

Таблиця.

Субрахунки до рахунку 79 "Фінансові

результати"

Аналітичний

облік фінансових результатів ведеться

за їх характером, видами продукції,

товарів, робіт, послуг та іншими напрямами,

визначеними підприємством

самостійно.

Первинними документами

для відображення накопичення фінансових

результатів від різних видів діяльності

та віднесення до складу нерозподіленого

прибутку (збитку) є довідки та розрахунки

бухгалтерії.

На підприємстві

бухгалтерський облік фінансових

результатів організовується наступним

чином (рис.).

Аналітичний

облік фінансових результатів ведеться

за їх характером, видами продукції,

товарів, робіт, послуг та іншими напрямами,

визначеними підприємством

самостійно.

Первинними документами

для відображення накопичення фінансових

результатів від різних видів діяльності

та віднесення до складу нерозподіленого

прибутку (збитку) є довідки та розрахунки

бухгалтерії.

На підприємстві

бухгалтерський облік фінансових

результатів організовується наступним

чином (рис.).

Рис.

схема організації бухгалтерського

обліку фінансових результатів

Порядок

відображення у бухгалтерському обліку

фінансових результатів наведено в

табл.

Таблиця. Облік фінансових

результатів діяльності

Рис.

схема організації бухгалтерського

обліку фінансових результатів

Порядок

відображення у бухгалтерському обліку

фінансових результатів наведено в

табл.

Таблиця. Облік фінансових

результатів діяльності

Облік результатів операційної діяльності

Бутинець. Бухгалтерський фінансовий облік

Розмір

прибутку або збитку операційної

діяльності підприємства визначається

на субрахунку 791 "Результат операційної

діяльності".

За кредитом субрахунку

791 "Результат операційної діяльності"

відображаються у порядку закриття

рахунків суми доходів від реалізації

продукції (товарів, робіт, послуг) та

від іншої операційної діяльності

(рахунки

70 "Доходи від реалізації"',

71 "Інший операційний дохід"), за

дебетом - суми в порядку закриття рахунків

обліку собівартості реалізованої

готової продукції, товарів, робіт і

послуг, адміністративних витрат, витрат

на збут, інших операційних витрат (90

"Собівартість реалізації"', 92

"Адміністративні витрати", 93

"Витрати на збут", 94 "Інші витрати

операційної діяльності").

Для

отримання показника прибутку або збитку

від операційної діяльності Планом

рахунків передбачено субрахунок 791

"Результат операційної діяльності".

У кінці звітного періоду обороти за

рахунками 70 "Доходи від реалізації"',

71

"Інший операційний дохід", 90

"Собівартість реалізації"', 92

"Адміністративні витрати", 93

"Витрати на збут", 94 "Інші витрати

операційної діяльності" списуються

на субрахунок 791 "Результат операційної

діяльності", за даними якого визначається

прибуток (збиток) операційної

діяльності.

Схему відображення у

бухгалтерському обліку доходів, витрат

операційної діяльності підприємства

та визначення фінансового результату,

наведено на рис.

791 "Результат

операційної діяльності"________________

"Попередньо

на даний субрахунок закриваються обороти

рахунків 705"Перестрахування" і 76

"Страхові платежі"

Рис. Схема

відображення у бухгалтерському обліку

фінансових результатів від операційної

діяльності

"Попередньо

на даний субрахунок закриваються обороти

рахунків 705"Перестрахування" і 76

"Страхові платежі"

Рис. Схема

відображення у бухгалтерському обліку

фінансових результатів від операційної

діяльності