Інвентаризація забезпечень зобов'язань

Бутинець. Бухгалтерський фінансовий облік

Інвентаризація забезпечень зобов'язань полягає в перевірці обґрунтованості відповідності залишку зазначених сум на дату інвентаризації переліку створюваних забезпечень, затверджених розпорядчим документом керівника підприємства. Інвентаризації, зокрема, підлягають суми створених забезпечень, що переходять на наступний звітний рік - на оплату відпусток працівників, забезпечення матеріального заохочення й інші резерви, передбачені галузевими вказівками щодо складу витрат, які включаються до собівартості продукції (робіт, послуг). При інвентаризації забезпечень матеріального заохочення уточнюється розмір резерву, який не повинен перевищувати суми нарахованої винагороди. Залишок резерву на оплату відпусток, включаючи відрахування на державне соціальне страхування з цих сум, станом на кінець звітного періоду визначається за розрахунком, який базується на кількості днів невикористаної працівниками підприємства щорічної відпустки і середньоденної оплати праці працівників. Інвентаризація страхового резерву, який створюється для покриття ризиків неповернення основного боргу за кредитами, полягає в обґрунтуванні відповідності залишку зазначеного резерву граничному розміру такого резерву на дату інвентаризації. Якщо на наступний звітний рік підприємство не має змін в обліковій політиці щодо забезпечення зобов'язань, то такий резерв продовжує відображатись в обліку та звітності в розмірі, підтвердженому спеціальним розрахунком на 31-ше грудня за даними інвентаризації щодо кількості невикористаних днів відпустки та середньоденного заробітку, обчисленого в порядку, встановленому для визначення середньої заробітної плати. У випадку зміни облікової політики на наступний звітний рік в частині створення забезпечень майбутніх витрат і платежів сальдо за цим рахунком на 31-ше грудня списується на збільшення фінансового результату: Д-т 47 "Забезпечення майбутніх витрат і платежів", К-т 71 "Інший операційний дохід". Для уточнення залишків при інвентаризації резервів, які мають перехідні залишки, проводиться відповідне коригування собівартості продукції (робіт, послуг). Метою періодичної інвентаризації резервів майбутніх витрат і платежів є перевірка обгрунтованості, правильності їх утворення й використання і, у разі необхідності, коригування сальдо відповідних рахунків. При коригуванні зайво зарезервовані суми сторнуються, а недостача забезпечень у разі виявлення помилки в їх нарахуванні поповнюється додаванням до витрат поточного періоду сум, яких бракує. Одним із контрольних моментів при перевірці обгрунтованості нарахування резервів гарантійного ремонту і гарантійного обслуговування буде перевірка наявності у договорах на продаж товарів (робіт) умов щодо обслуговування і ремонту протягом визначеного сторонами гарантійного терміну. При проведенні інвентаризації резервів майбутніх витрат і платежів необхідно перевірити операції як з їх нарахування, так і з використання, зокрема, правомірність їх створення та обґрунтування розміру на дату інвентаризації, а також фактичні витрати і платежі за даними кошторисів і розрахунків. Правильність формування і використання сум резервів перевіряється за даними кошторисів і, у випадку необхідності, в кінці року коригується. Перевіряється, щоб резерви майбутніх витрат і платежів були використані для відшкодування лише тих витрат, для покриття яких вони були створені. Для проведення інвентаризації резервів наказом керівника призначається інвентаризаційна комісія, яка виявляє обсяг невиконаних робіт і неоплачених витрат за рахунок резервів, що створюються, які залишились на кінець року. Результати інвентаризації слід оформлювати актом, який передається до бухгалтерської служби. Він служить основою для виявлення сум кожного резерву, який потрібно залишити на кінець року. Особливістю інвентаризації резервів є те, що перевіряються лише документи, а реального перерахунку активів не відбувається. У зв'язку з необхідністю покриття резервів реальними активами одночасно при проведенні інвентаризації резервів рекомендується перевіряти забезпеченість з використанням облікових регістрів (Журнали 1 та 7) та первинних документів щодо руху коштів на рахунку в банку підприємства. Інвентаризаційна комісія за документами встановлює і включає до опис^ суми, що підлягають відображенню на рахунках обліку забезпечень зобов'язані Перевірка правильності визначення залишку інших видів резервів майбутніх витрат і платежів на кінець року проводиться відповідно до внутрішніх правил створення і використання забезпечень, затверджених керівником підприємства. Інвентаризаційна комісія може складати робочу таблицю до акту інвентаризації резервів майбутніх витрат наступної форми (табл.). Таблиця Робоча таблиця до акту інвентаризації резервів майбутніх витрат і платежів

У

ситуації, коли фактична сума витрат

виявляється меншою, ніж величина

забезпечення, зменшення забезпечення

може здійснюватися двома способами.

Якщо звітний період, в якому створювалося

забезпечення, не закінчився, правомірно

сторнувати суму. А якщо період завершено,

сторнування неможливе. За цих обставин

зменшення забезпечення відображається

в кореспонденції з кредитом рахунку 71

"Інший операційний дохід".

Існують

наступні випадки зміни за результатами

інвентаризації суми резерву. Вона

може:

♦ бути збільшена на ті витрати,

за рахунок яких створювався резерв, при

отриманні додаткової суттєвої інформації,

що дозволяє уточнити розрахунок величини

резерву;

♦ бути зменшена з віднесенням

коригування на інші позареалізаційні

доходи організації при отриманні

додаткової інформації, що дозволяє

уточнити розрахунок величини резерву;

♦

залишитися без змін;

♦ бути списана

повністю на доходи.

Методика перевірки

правильності встановленого відсотку

відрахувань у резерв на оплату відпусток

полягає в обчисленні:

♦ тривалості

відпустки одного середньоспискового

працівника;

♦ тривалості відпустки

одного працівника в місяць;

♦

середньоденної заробітної плати

працівника;

♦ розміру оплати відпустки

одного працівника на місяць;

♦ розміру

відрахувань на соціальне страхування

від місячної суми відпустки працівника:

♦

відсотку нарахувань у резерв на оплату

відпусток працівникам.

Потім

проводиться порівняння із відсотком,

який застосовується. Якщо він менший

за отриманий, це означає, що підприємство

занизило собівартість продукції та

безпідставно завищило прибуток.

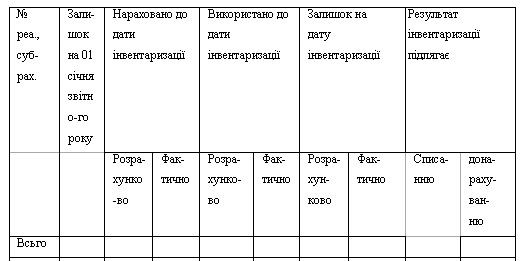

Робоча

таблиця до Акту інвентаризації резерву

виплат відпусток складається наступної

форми (табл.).

Сума резерву виплат

відпусток, якої не вистачає, донараховується,

а нарахована з надлишком - сторнується

оборотами за грудень звітного року.

Таблиця

Робоча таблиця до Акту інвентаризації

резерву виплат відпусток

У

ситуації, коли фактична сума витрат

виявляється меншою, ніж величина

забезпечення, зменшення забезпечення

може здійснюватися двома способами.

Якщо звітний період, в якому створювалося

забезпечення, не закінчився, правомірно

сторнувати суму. А якщо період завершено,

сторнування неможливе. За цих обставин

зменшення забезпечення відображається

в кореспонденції з кредитом рахунку 71

"Інший операційний дохід".

Існують

наступні випадки зміни за результатами

інвентаризації суми резерву. Вона

може:

♦ бути збільшена на ті витрати,

за рахунок яких створювався резерв, при

отриманні додаткової суттєвої інформації,

що дозволяє уточнити розрахунок величини

резерву;

♦ бути зменшена з віднесенням

коригування на інші позареалізаційні

доходи організації при отриманні

додаткової інформації, що дозволяє

уточнити розрахунок величини резерву;

♦

залишитися без змін;

♦ бути списана

повністю на доходи.

Методика перевірки

правильності встановленого відсотку

відрахувань у резерв на оплату відпусток

полягає в обчисленні:

♦ тривалості

відпустки одного середньоспискового

працівника;

♦ тривалості відпустки

одного працівника в місяць;

♦

середньоденної заробітної плати

працівника;

♦ розміру оплати відпустки

одного працівника на місяць;

♦ розміру

відрахувань на соціальне страхування

від місячної суми відпустки працівника:

♦

відсотку нарахувань у резерв на оплату

відпусток працівникам.

Потім

проводиться порівняння із відсотком,

який застосовується. Якщо він менший

за отриманий, це означає, що підприємство

занизило собівартість продукції та

безпідставно завищило прибуток.

Робоча

таблиця до Акту інвентаризації резерву

виплат відпусток складається наступної

форми (табл.).

Сума резерву виплат

відпусток, якої не вистачає, донараховується,

а нарахована з надлишком - сторнується

оборотами за грудень звітного року.

Таблиця

Робоча таблиця до Акту інвентаризації

резерву виплат відпусток