Принципи інвентаризації

Бутинець. Бухгалтерський фінансовий облік

В методологічному аспекті вкрай важливим є визначення принципів організації і проведення інвентаризації. Загальновизнаними є наступні: раптовість, співставленість, плановість, своєчасність, точність, об’єктившсть, безперервність, повнота охоплення об'єктів, ефективність, оперативність, економічність, гласність, юридичного значення результатів інвентаризації, оцінки результатів, матеріальної відповідальності, обов'язковість, доцільність. Наведені принципи відображають основні тези, найважливіші ідеї, що формують базу для інвентаризаційної роботи. їх роль і значення слід розглядати комплексно, враховуючи щільний взаємозв'язок та взаємообумовленість охоплених ними фактів. Лише дотримання всієї сукупності принципів при організації і проведенні інвентаризації гарантує її якість та результативність.

Методика проведення інвентаризації

Бутинець. Бухгалтерський фінансовий облік

Планування інвентаризації Відповідальність за організацію інвентаризації відповідно до законодавства покладається на керівника підприємства, до обов'язків якого входить: створення необхідних умов для її проведення у визначені терміни, визначення об'єктів, кількості і термінів проведення інвентаризації. Дієвість інвентаризацій знаходиться в прямій залежності від якості їх планування. Планування інвентаризацій повинно проводитись з урахуванням багатьох чинників. Методика інвентаризації Важливе місце серед цих чинників займає забезпечення раптовості інвентаризацій. У зв'язку з цим процес планування інвентаризації відіграє досить важливу роль. З метою максимально ефективного планування інвентаризаційної роботи на підприємстві, наказом керівника створюється постійно діюча інвентаризаційна комісія (зразок ЗОЛ). Зразок Товариство з обмеженою відповідальністю "Прогрес" Код ЄДРПОУ 1234567891012 Наказ № 7 Про призначення центральної інвентаризаційної комісії 05 січня 200х р. З метою забезпечення збереження товарно-матеріальних цінностей на підприємстві, а також враховуючи вимоги Інструкції по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків від 11 серпня 1994 р. № 69, НАКАЗУЮ: 1. Створити на підприємстві центральну інвентаризаційну комісію у складі: - заступника директора Білоус Б.С.; - головного бухгалтера Мороз М.З.; - менеджера з постачання Сапюк С.К. - головного технолога Дмитренко Д.О. 2. Призначити головою центральної інвентаризаційної комісії заступника директора Білоус Б.С. 3. Покласти на центральну інвентаризаційну комісію такі функції: * організацію проведення інвентаризацій та здійснення інструктажу членів робочих інвентаризаційних комісій; • розроблення порядку проведення інвентаризацій на підприємстві (періодичність, терміни, склад робочих комісій); • здійснення контрольних перевірок правильності проведення інвентаризацій, а також вибіркових інвентаризацій товарно-матеріальних цінностей на місцях зберігання та переробки в міжінвентаризаційний період; • здійснення контролю за збереженням цінностей, дотриманням матеріально відповідальними особами правил їх зберігання та ведення первинного обліку; • перевірку правильності визначення інвентаризаційних різниць, обгрунтованості пропозицій щодо заліків пересортування цінностей на всіх місцях їх зберігання; • у разі встановлення серйозних порушень правил проведення інвентаризації та в інших випадках - проведення повторних суцільних Інвентаризацій; • подання матеріалів інвентаризації на затвердження директору не пізніше ніж через 5 днів після закінчення інвентаризації. 4. Голові постійної комісії доповідати директору установи про результати роботи комісії не рідше одного разу на квартал. Директор Нестеренко Нестеренко Н.О. З наказом ознайомлені: (підпис) ПІБ заступник директора Білоус Білоус Б.С. (підпис) ГПБ головний бухгалтер Мороз Мороз М.З.; (підпис) ПІБ менеджер з постачання Сапюк Сапюк С.К. (підпис) ПІБ

головний технолог Кулик Кулик К.К. (підпис) ПІБ Голова інвентаризаційної комісії розробляє проект псріліекіинниіи плану проведення інвентаризацій на півріччя, на підставі якого складається щомісячний план. Останній затверджується власником або керівником підприємства. З метою забезпечення принципу раптовості, не допускається розголошення інформації, наведеної в планах інвентаризації.

В

плані повинна бути зазначена мінімальна

кількість інвентаризацій, що передбачена

Законом України "Про бухгалтерський

облік і фінансову звітність в Україні",

приймаючи до уваги графіки чергових

відпусток матеріально відповідальних

осіб.

З

метою забезпечення принципу раптовості

в плані проведення інвентаризацій

бажано зазначити місяць або квартал, в

якому інвентаризація має бути

проведена.

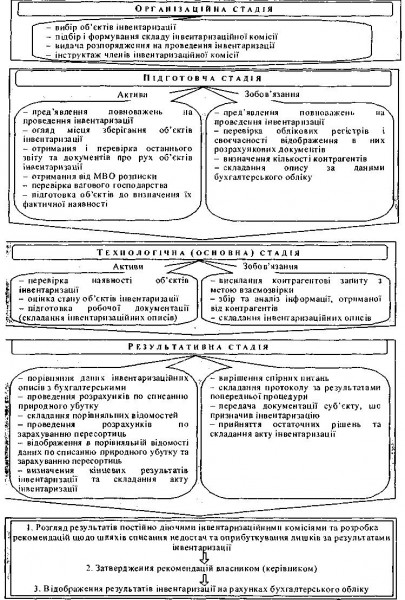

Проведення

інвентаризації активів і зобов'язань

складається з наступних стадій

(рис).

Процес

здійснення будь-якої інвентаризації

розпочинається з підготовки та видачі

наказу на її проведення (зразок), що є

внутрішнім документом і регламентує

порядок проведення, об'єкти, строки

проведення інвентаризації, склад

інвентаризаційної комісії та оформлення

необхідної документації.

До

складу інвентаризаційної комісії

доцільно включати фахівців, добре

обізнаних в складській справі (технології

зберігання запасів); інженерно-технічних

працівників, здатних дати оцінку

технічного стану засобів; економістів

та бухгалтерів; спеціалістів з маркетингу

(які можуть встановити ринкову вартість

будь-якого активу). Комісію очолює

керівник підприємства або його

заступник.

Наказ

вручається голові інвентаризаційної

комісії перед початком інвентаризації

або від'їздом до місця її проведення.

Разом з ним видається пломбіратор та

інші технічні засоби.

Перед

проведенням інвентаризації керівник

збирає інвентаризаційну комісію і

проводить інструктаж з наступних

питань:

♦

ознайомлення з виданим наказом, метою,

завданнями, способами інвентаризації;

♦

висвітлення загальних правил і специфічних

особливостей в методиці інвентаризації

певних об'єктів;

♦

уточнення об'єктів, які підлягають

інвентаризації;

♦

забезпечення складу комісії бланками

описів, канцтоварами, вимірювальними

приладами тощо;

♦

ознайомлення з правилами оформлення

інвентаризаційних описів;

♦

пояснення порядку прийняття заходів у

випадку необхідності проведення

повторної інвентаризації;

♦

висвітлення прав, обов'язків та

відповідальності кожного члена

інвентаризаційної комісії.

Рис.

Методика проведення інвентаризації

активів і зобов'язань

До

початку проведення інвентаризації

матеріально відповідальні особи в

присутності комісії приводять у порядок

документи, які вони не встигли оформити

за останніми прибутковими і видатковими

операціями, та передають їх інвентаризаційній

комісії, яка ставить на них відповідну

позначку "до інвентаризації"".

Після цього МВО дають розписку про те,

що в них на зберіганні немає не

оприбуткованих та несписаних матеріальних

цінностей (найчастіше дана розписка у

друкованому вигляді знаходиться на

титульній стороні інвентаризаційного

опису).

Це

дозволяє розмежовувати документи, що

відносяться до моменту проведення

інвентаризації та після її проведення,

що має важливе значення для правильного

визначення облікових даних та виведення

результатів інвентаризації.

Інвентаризація

повинна проводитись в присутності всіх

членів комісії та матеріально

відповідальних осіб. При колективній

(бригадній) матеріальній відповідальності

- з обов'язковою участю бригадира.

В

приміщення, де проводиться інвентаризація,

сторонні особи не допускаються.

Інвентаризаційна комісія зобов'язана:

♦

припинити операції щодо руху майна на

складі (прийом або видача матеріалів

зі складу дозволяється за спеціального

дозволу керівника під суворим контролем

інвентаризаційної комісії);

♦

опломбувати всі місця зберігання

активів, де є окремі чи додаткові входи

та виходи (склади, підвали, підсобні

приміщення);

♦

отримати та перевірити звіти матеріально

відповідальних осіб з доданими до них

виправдовуючими документами. Для цього

матеріально відповідальній особі

пропонується рознести в книгу (картки)

складського обліку всі прибуткові та

видаткові документи, з виведенням

залишків на момент інвентаризації;

♦

взяти у матеріально відповідальних

осіб розписку;

♦

організувати необхідну підготовку

майна до інвентаризації;

♦

перевірити правильність ваговимірювальних

приладів. Інвентаризація повинна

проводитись так, щоб все майно було

відображене в інвентаризаційних описах

та щоб виключалась можливість пред'явлення

одних і тих же активів повторно.

При

зберіганні однорідного майна в декількох

місцях (склади, комори і т.п.) в період

інвентаризації в одному з них доступ

до інших повинен бути забороненим. Перед

тим, як опломбувати окремі місця

зберігання майна, матеріально відповідальна

особа повинна зачинити їх на ключ, при

цьому ключі залишаються у матеріально

відповідальної особи, а пломбіратор у

голови інвентаризаційної комісії.

Припинення

операцій з надходження та відпуску

майна не повинно негативно впливати на

роботу підприємства. Через це важливо

правильно здійснити розрахунок потреб

необхідних запасів для виробничих

потреб на час інвентаризації та попередньо

видати його зі складу.

У

тих випадках, коли зробити це неможливо,

як виняток, допускається здійснення

господарських операцій з руху майна в

процесі інвентаризації. Відпуск майна

здійснюється при обов'язковій участі

інвентаризаційної комісії.

Перевірка

вагового господарства є обов'язковою

процедурою підготовчої стадії. Наявні

ваговимірювальні пристрої повинні бути

перевірені за терміном клеймування і

точністю виміру, а результати такої

перевірки оформлені актом.

Під

час перерви в роботі комісії ключі від

місця зберігання знаходяться у матеріально

відповідальної особи, а печатка - у

голови комісії.

Записи

фактичних залишків майна, виявленого

при інвентаризації, комісія здійснює

в інвентаризаційних описах, що складаються

в процесі проведення інвентаризації.

Бланки інвентаризаційних описів видає

бухгалтерія.

Заповнення

будь-яких реквізитів в описах до початку

інвентаризації забороняється. Грубим

порушенням порядку проведення

інвентаризації є видача на руки комісії

описів, в яких відображена наявність

активів за даними бухгалтерського

обліку.

Інвентаризаційні

описи складають тільки на дату початку

інвентаризації з подальшим коригуванням

на цю ж дату фактичної наявності того

майна, за яким відбувся рух в період

інвентаризації.

Початком

інвентаризації вважається час пред'явлення

матеріально відповідальною особою

комісії всіх виправдовуючих документів,

складання звіту, опечатування і отримання

розписки про повноту пред'явлення

документів.

Інвентаризаційні

описи складають окремо:

♦

за кожною матеріально відповідальною

особою;

♦

кожному місцю зберігання майна;

♦

окремо на майно, що надійшло в ході

інвентаризації;

♦

окремо на майно, що знаходиться на

відповідальному зберіганні;

♦

окремо на майно, зіпсоване і не придатне

для використання в процесі виробництва.

Описи

повинні складатися охайно, без помарок

і підчисток, текст і цифри слід писати

чітко і розбірливо.

В

процесі заповнення інвентаризаційних

описів здійснюють взаємну звірку кожної

сторінки опису і у випадку виявлення

розбіжностей за окремими позиціями

негайно здійснюють перерахунок порівняння

тих запасів, за якими виявилися розбіжності

з фактом. З метою посилення контролю

рекомендується вести записи не лише

членам інвентаризаційної комісії, а й

матеріально відповідальній особі.

Допущені

помилки при заповненні описів і неточності

виправляють у всіх екземплярах

(обов'язкова наявність підтверджуючих

підписів). Якщо помилки були виявлені

працівниками бухгалтерії, то про їх

виправлення повідомляють осіб, що

допустили помилки. Працівники бухгалтерії

також підписуються при виправленні.

В

інвентаризаційних описах не дозволяється

залишати незаповнені рядки. В останніх

листах (сторінках) вони прокреслюються.

Ціни повинні відповідати одиниці виміру

майна.

При

оформленні інвентаризаційного опису

кожна його сторінка нумерується. В кінці

сторінки цифрами і прописом виводиться

підсумок натуральних одиниць, записаних

на сторінці. Після закінчення записів

вказується кількість заповнених рядків.

Кожна сторінка та опис в цілому

підписуються всіма учасниками

інвентаризації.

Кількість

примірників інвентаризаційних описів

повинна бути достатньою, щоб не виникало

необхідності їх додаткового складання

(розмноження).

Оформлені

згідно вимог інвентаризаційні описи

підписуються всіма членами інвентаризаційної

комісії і матеріально відповідальною

особою, яка також дає розписку про те,

що інвентаризація проведена правильно

і претензій до інвентаризаційної комісії

вона не має. Інвентаризаційна комісія,

що підписує описи, несе відповідальність

за дотримання порядку, способів та

строків проведення інвентаризації, за

правильність підрахунку та занесення

записів до опису.

Інвентаризаційні

описи та інші документи передають до

бухгалтерії тільки через членів

інвентаризаційної комісії за переліком

під розписку, де зазначається кількість

зданих документів.

Остаточні

результати проведеної інвентаризації

можна визначити лише за порівняльними

відомостями.

Особливості

проведення інвентаризації за об'єктами

наведено нижче.

Рис.

Методика проведення інвентаризації

активів і зобов'язань

До

початку проведення інвентаризації

матеріально відповідальні особи в

присутності комісії приводять у порядок

документи, які вони не встигли оформити

за останніми прибутковими і видатковими

операціями, та передають їх інвентаризаційній

комісії, яка ставить на них відповідну

позначку "до інвентаризації"".

Після цього МВО дають розписку про те,

що в них на зберіганні немає не

оприбуткованих та несписаних матеріальних

цінностей (найчастіше дана розписка у

друкованому вигляді знаходиться на

титульній стороні інвентаризаційного

опису).

Це

дозволяє розмежовувати документи, що

відносяться до моменту проведення

інвентаризації та після її проведення,

що має важливе значення для правильного

визначення облікових даних та виведення

результатів інвентаризації.

Інвентаризація

повинна проводитись в присутності всіх

членів комісії та матеріально

відповідальних осіб. При колективній

(бригадній) матеріальній відповідальності

- з обов'язковою участю бригадира.

В

приміщення, де проводиться інвентаризація,

сторонні особи не допускаються.

Інвентаризаційна комісія зобов'язана:

♦

припинити операції щодо руху майна на

складі (прийом або видача матеріалів

зі складу дозволяється за спеціального

дозволу керівника під суворим контролем

інвентаризаційної комісії);

♦

опломбувати всі місця зберігання

активів, де є окремі чи додаткові входи

та виходи (склади, підвали, підсобні

приміщення);

♦

отримати та перевірити звіти матеріально

відповідальних осіб з доданими до них

виправдовуючими документами. Для цього

матеріально відповідальній особі

пропонується рознести в книгу (картки)

складського обліку всі прибуткові та

видаткові документи, з виведенням

залишків на момент інвентаризації;

♦

взяти у матеріально відповідальних

осіб розписку;

♦

організувати необхідну підготовку

майна до інвентаризації;

♦

перевірити правильність ваговимірювальних

приладів. Інвентаризація повинна

проводитись так, щоб все майно було

відображене в інвентаризаційних описах

та щоб виключалась можливість пред'явлення

одних і тих же активів повторно.

При

зберіганні однорідного майна в декількох

місцях (склади, комори і т.п.) в період

інвентаризації в одному з них доступ

до інших повинен бути забороненим. Перед

тим, як опломбувати окремі місця

зберігання майна, матеріально відповідальна

особа повинна зачинити їх на ключ, при

цьому ключі залишаються у матеріально

відповідальної особи, а пломбіратор у

голови інвентаризаційної комісії.

Припинення

операцій з надходження та відпуску

майна не повинно негативно впливати на

роботу підприємства. Через це важливо

правильно здійснити розрахунок потреб

необхідних запасів для виробничих

потреб на час інвентаризації та попередньо

видати його зі складу.

У

тих випадках, коли зробити це неможливо,

як виняток, допускається здійснення

господарських операцій з руху майна в

процесі інвентаризації. Відпуск майна

здійснюється при обов'язковій участі

інвентаризаційної комісії.

Перевірка

вагового господарства є обов'язковою

процедурою підготовчої стадії. Наявні

ваговимірювальні пристрої повинні бути

перевірені за терміном клеймування і

точністю виміру, а результати такої

перевірки оформлені актом.

Під

час перерви в роботі комісії ключі від

місця зберігання знаходяться у матеріально

відповідальної особи, а печатка - у

голови комісії.

Записи

фактичних залишків майна, виявленого

при інвентаризації, комісія здійснює

в інвентаризаційних описах, що складаються

в процесі проведення інвентаризації.

Бланки інвентаризаційних описів видає

бухгалтерія.

Заповнення

будь-яких реквізитів в описах до початку

інвентаризації забороняється. Грубим

порушенням порядку проведення

інвентаризації є видача на руки комісії

описів, в яких відображена наявність

активів за даними бухгалтерського

обліку.

Інвентаризаційні

описи складають тільки на дату початку

інвентаризації з подальшим коригуванням

на цю ж дату фактичної наявності того

майна, за яким відбувся рух в період

інвентаризації.

Початком

інвентаризації вважається час пред'явлення

матеріально відповідальною особою

комісії всіх виправдовуючих документів,

складання звіту, опечатування і отримання

розписки про повноту пред'явлення

документів.

Інвентаризаційні

описи складають окремо:

♦

за кожною матеріально відповідальною

особою;

♦

кожному місцю зберігання майна;

♦

окремо на майно, що надійшло в ході

інвентаризації;

♦

окремо на майно, що знаходиться на

відповідальному зберіганні;

♦

окремо на майно, зіпсоване і не придатне

для використання в процесі виробництва.

Описи

повинні складатися охайно, без помарок

і підчисток, текст і цифри слід писати

чітко і розбірливо.

В

процесі заповнення інвентаризаційних

описів здійснюють взаємну звірку кожної

сторінки опису і у випадку виявлення

розбіжностей за окремими позиціями

негайно здійснюють перерахунок порівняння

тих запасів, за якими виявилися розбіжності

з фактом. З метою посилення контролю

рекомендується вести записи не лише

членам інвентаризаційної комісії, а й

матеріально відповідальній особі.

Допущені

помилки при заповненні описів і неточності

виправляють у всіх екземплярах

(обов'язкова наявність підтверджуючих

підписів). Якщо помилки були виявлені

працівниками бухгалтерії, то про їх

виправлення повідомляють осіб, що

допустили помилки. Працівники бухгалтерії

також підписуються при виправленні.

В

інвентаризаційних описах не дозволяється

залишати незаповнені рядки. В останніх

листах (сторінках) вони прокреслюються.

Ціни повинні відповідати одиниці виміру

майна.

При

оформленні інвентаризаційного опису

кожна його сторінка нумерується. В кінці

сторінки цифрами і прописом виводиться

підсумок натуральних одиниць, записаних

на сторінці. Після закінчення записів

вказується кількість заповнених рядків.

Кожна сторінка та опис в цілому

підписуються всіма учасниками

інвентаризації.

Кількість

примірників інвентаризаційних описів

повинна бути достатньою, щоб не виникало

необхідності їх додаткового складання

(розмноження).

Оформлені

згідно вимог інвентаризаційні описи

підписуються всіма членами інвентаризаційної

комісії і матеріально відповідальною

особою, яка також дає розписку про те,

що інвентаризація проведена правильно

і претензій до інвентаризаційної комісії

вона не має. Інвентаризаційна комісія,

що підписує описи, несе відповідальність

за дотримання порядку, способів та

строків проведення інвентаризації, за

правильність підрахунку та занесення

записів до опису.

Інвентаризаційні

описи та інші документи передають до

бухгалтерії тільки через членів

інвентаризаційної комісії за переліком

під розписку, де зазначається кількість

зданих документів.

Остаточні

результати проведеної інвентаризації

можна визначити лише за порівняльними

відомостями.

Особливості

проведення інвентаризації за об'єктами

наведено нижче.