Поняття векселя

Бутинець. Бухгалтерський фінансовий облік

Вексель

займає особливе місце в системі

безготівкових розрахунків, оскільки

може безпосередньо використовуватись

для

погашення боргових зобов'язань.

Вексель

(нім. - заміна, обмін, розмін) - це письмово

оформлене боргове зобов'язання

встановленого зразка, яке засвідчує

безумовне грошове зобов'язання

векселедавця сплатити після настання

строку певну суму грошей власнику

векселя (векселедержателю).

Вексель

належить до цінних паперів, які

характеризуються як документ, що

підтверджує майнові права, здійснення

і передача яких можлива лише при його

пред'явленні.

Учасники обігу Учасниками

обігу векселів можуть виступати (рис.).

векселів

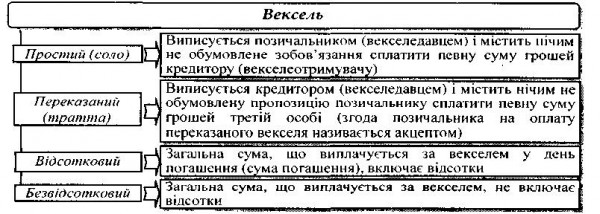

Види

векселів

Векселі класифікують за

різними ознаками (рис.). Векселі можуть

видаватися тільки для оплати за поставлену

продукцію, виконані роботи, надані

послуги

Види

векселів

Векселі класифікують за

різними ознаками (рис.). Векселі можуть

видаватися тільки для оплати за поставлену

продукцію, виконані роботи, надані

послуги

Рис.

Види векселів

Простий вексель (соло)

- письмовий документ, який містить просте

і нічим не обумовлене зобов'язання

векселедавця (боржника) сплатити

векселедержателю (кредитору) зазначену

грошову суму у визначений строк і в

обумовленому місці. Простий вексель

виписується позичальником із зобов'язанням

сплатити борг кредитору.

Нижче

наведено порядок розрахунку простим

векселем (рис.).

Рис.

Види векселів

Простий вексель (соло)

- письмовий документ, який містить просте

і нічим не обумовлене зобов'язання

векселедавця (боржника) сплатити

векселедержателю (кредитору) зазначену

грошову суму у визначений строк і в

обумовленому місці. Простий вексель

виписується позичальником із зобов'язанням

сплатити борг кредитору.

Нижче

наведено порядок розрахунку простим

векселем (рис.).

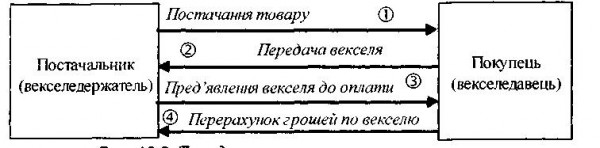

Порядок

розрахунку простим векселем Переказний

вексель (тратта) - письмовий документ,

який містить простий і нічим не обумовлений

наказ векселедавця платнику сплатити

певну суму грошей отримувачу у визначений

строк і у визначеному місці. Переказний

вексель - це вимога кредитора до

позичальника сплатити кошти третій

особі - ремітенту.

Переказний вексель

з трьома учасниками використовують для

перерахування боргу від однієї особи

іншій. Порядок перерахування боргу при

використанні переказного векселя з

трьома учасниками відображено на

рис.

Порядок

розрахунку простим векселем Переказний

вексель (тратта) - письмовий документ,

який містить простий і нічим не обумовлений

наказ векселедавця платнику сплатити

певну суму грошей отримувачу у визначений

строк і у визначеному місці. Переказний

вексель - це вимога кредитора до

позичальника сплатити кошти третій

особі - ремітенту.

Переказний вексель

з трьома учасниками використовують для

перерахування боргу від однієї особи

іншій. Порядок перерахування боргу при

використанні переказного векселя з

трьома учасниками відображено на

рис.

Рис.

Порядок перерахування боргу при

застосуванні переказного

векселя

Оцінка вексельних зобов'язань здійснюється

за теперішньою вартістю. Документальне

Вексель належить до категорії суворо

формальних оформлення документів. Жодні

виправлення у векселях не операцій з

векселями допускаються. У випадку

недотримання чітко встановленої форми

векселя останній втрачає вексельну

силу.

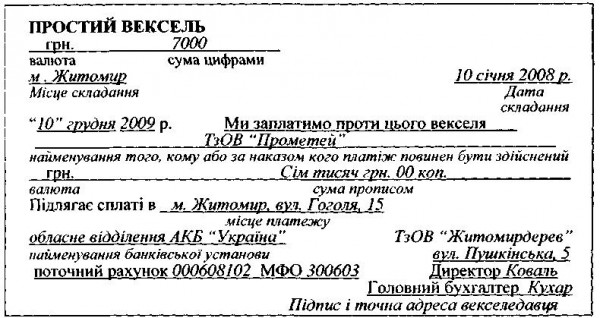

В простому векселі, що є письмовим

розпорядженням-зобов'язанням позичальника,

обов'язковими реквізитами є: подвійна

вексельна мітка "Простий вексель";

місце і дата видачі; сума боргового

зобов'язання; строк і місце платежу;

найменування кредитора, який повинен

отримати платіж; підпис

позичальника-векселедавця. Окремо від

суми може зазначатись зобов'язання по

сплаті відсотків (наприклад, "плюс

відсотки", виходячи з 20 % річних)

(зразок ).

Зразок

Рис.

Порядок перерахування боргу при

застосуванні переказного

векселя

Оцінка вексельних зобов'язань здійснюється

за теперішньою вартістю. Документальне

Вексель належить до категорії суворо

формальних оформлення документів. Жодні

виправлення у векселях не операцій з

векселями допускаються. У випадку

недотримання чітко встановленої форми

векселя останній втрачає вексельну

силу.

В простому векселі, що є письмовим

розпорядженням-зобов'язанням позичальника,

обов'язковими реквізитами є: подвійна

вексельна мітка "Простий вексель";

місце і дата видачі; сума боргового

зобов'язання; строк і місце платежу;

найменування кредитора, який повинен

отримати платіж; підпис

позичальника-векселедавця. Окремо від

суми може зазначатись зобов'язання по

сплаті відсотків (наприклад, "плюс

відсотки", виходячи з 20 % річних)

(зразок ).

Зразок

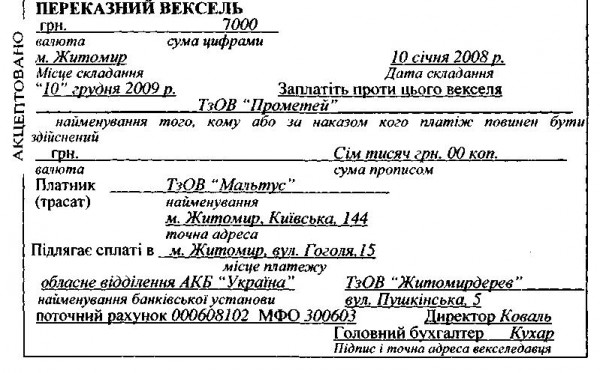

В

переказному векселі обов'язково повинні

міститись наступні дані: подвійна

вексельна мітка "Переказний вексель",

номер векселя, валюта платежу, вексельна

сума цифрами, місце складання векселя,

дата складання векселя, строк платежу,

вексельний наказ "Заплатіть проти

цього векселя...", найменування

ремітента, вексельна сума прописом,

найменування та точна адреса трасата,

назва, підпис і точна адреса, місце

платежу і найменування банківської

установи, надпис про акцепт векселя,

підпис платника за векселем,

аваль.

Зразок

В

переказному векселі обов'язково повинні

міститись наступні дані: подвійна

вексельна мітка "Переказний вексель",

номер векселя, валюта платежу, вексельна

сума цифрами, місце складання векселя,

дата складання векселя, строк платежу,

вексельний наказ "Заплатіть проти

цього векселя...", найменування

ремітента, вексельна сума прописом,

найменування та точна адреса трасата,

назва, підпис і точна адреса, місце

платежу і найменування банківської

установи, надпис про акцепт векселя,

підпис платника за векселем,

аваль.

Зразок

Переказний

вексель повинен бути акцептований

трасатом, інакше трасат не має жодних

зобов'язань по векселю. Акцепт - це згода

оплатити вексель. Запис про це трасат

робить на лицьовій стороні векселя:

"Зобов'язуюсь оплатити" або "Вексель

акцептований", а також зазначає дату

акцепту, ставить підпис і печатку.

Протягом

всього часу існування векселя - з моменту

прийняття рішення про видачу і до моменту

погашення - його супроводять різні

документи, які становлять так звану

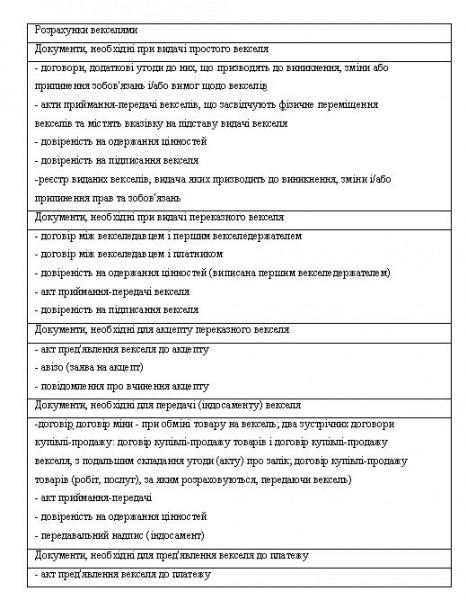

вексельну документацію (табл.). Таблиця

13.1. Первинні документи по розрахунках

векселями

Переказний

вексель повинен бути акцептований

трасатом, інакше трасат не має жодних

зобов'язань по векселю. Акцепт - це згода

оплатити вексель. Запис про це трасат

робить на лицьовій стороні векселя:

"Зобов'язуюсь оплатити" або "Вексель

акцептований", а також зазначає дату

акцепту, ставить підпис і печатку.

Протягом

всього часу існування векселя - з моменту

прийняття рішення про видачу і до моменту

погашення - його супроводять різні

документи, які становлять так звану

вексельну документацію (табл.). Таблиця

13.1. Первинні документи по розрахунках

векселями

Крім

самих векселів, первинними документами

можуть бути: акт приймання-передачі

векселя, акт про протест векселя в

неакцепті, акт про протест векселя про

несплату, акт про протест про недатування

акцепту, платіжна вимога на опротестування

векселя, реєстр пред'явлених векселів,

виписки банку, ВКО, довідки бухгалтерії

тощо.

Акт приймання-передачі векселя

оформлюється при передачі векселя

(зразок ).

Зразок

АКТ

приймання-передачі векселів

м. Житомир

20 березня 2009 р.

ТзОВ "Ольвія" в

особі директора Соколова Сергія

Вікторовича, який діє на підставі

Статуту, і AT "Верес" в особі голови

правління Петрушевич Поліни Олексіївни,

яка діє на підставі Статуту, склали цей

акт про нижченаведене:

1. На виконання

Договору поставки № 14 від 11 квітня 2009

року (з урахуванням положень Додаткової

угоди № 1 від 25 квітня 2009 року) ТзОВ

"Ольвія" видало, a AT "Верес"

прийняло векселі, зазначені у

реєстрі.

_______________Реєстр виданих

підприємством "Ольвія"

векселів__________

Крім

самих векселів, первинними документами

можуть бути: акт приймання-передачі

векселя, акт про протест векселя в

неакцепті, акт про протест векселя про

несплату, акт про протест про недатування

акцепту, платіжна вимога на опротестування

векселя, реєстр пред'явлених векселів,

виписки банку, ВКО, довідки бухгалтерії

тощо.

Акт приймання-передачі векселя

оформлюється при передачі векселя

(зразок ).

Зразок

АКТ

приймання-передачі векселів

м. Житомир

20 березня 2009 р.

ТзОВ "Ольвія" в

особі директора Соколова Сергія

Вікторовича, який діє на підставі

Статуту, і AT "Верес" в особі голови

правління Петрушевич Поліни Олексіївни,

яка діє на підставі Статуту, склали цей

акт про нижченаведене:

1. На виконання

Договору поставки № 14 від 11 квітня 2009

року (з урахуванням положень Додаткової

угоди № 1 від 25 квітня 2009 року) ТзОВ

"Ольвія" видало, a AT "Верес"

прийняло векселі, зазначені у

реєстрі.

_______________Реєстр виданих

підприємством "Ольвія"

векселів__________

2.

Всього за актом передано 2 (два) векселі

загальною номінальною вартістю 200000

(двісті тисяч) грн. 00 коп.

Підписи

сторін: ТзОВ "Ольвія" AT "Верес"

Соколов

С.В. Петрушевич П.О.

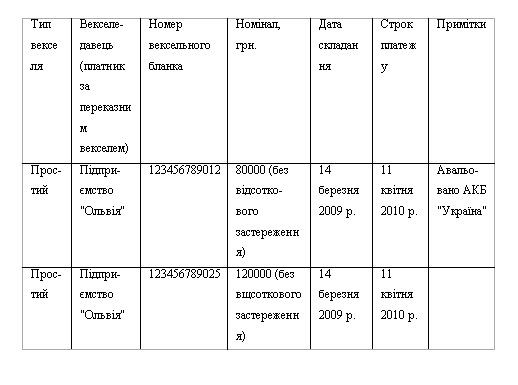

Реєстрацію

документів доцільно вести в книзі обліку

векселів і книзі реєстрації актів

приймання-передачі векселів. В книзі

обліку векселів реєструють всі одержані

підприємством векселі, а в разі випуску

власних векселів заводять окрему книгу

реєстрації випущених векселів. В книзі

обліку зазначають всі характеристики

векселів, що реєструються (зразок

).

Зразок

Книга

обліку векселів

2.

Всього за актом передано 2 (два) векселі

загальною номінальною вартістю 200000

(двісті тисяч) грн. 00 коп.

Підписи

сторін: ТзОВ "Ольвія" AT "Верес"

Соколов

С.В. Петрушевич П.О.

Реєстрацію

документів доцільно вести в книзі обліку

векселів і книзі реєстрації актів

приймання-передачі векселів. В книзі

обліку векселів реєструють всі одержані

підприємством векселі, а в разі випуску

власних векселів заводять окрему книгу

реєстрації випущених векселів. В книзі

обліку зазначають всі характеристики

векселів, що реєструються (зразок

).

Зразок

Книга

обліку векселів

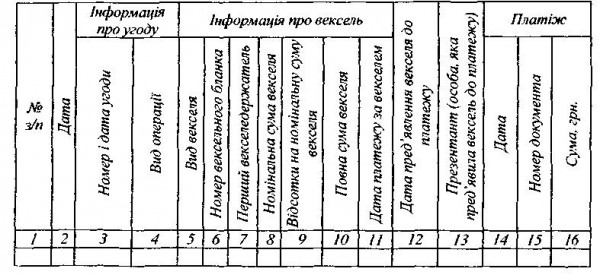

Аналогічно

здійснюється реєстрація видаих векселів.

Рух виданих векселів підприємство може

відображати у реєстрі виданих

векселів.

Характеристика рахунку 34

"Короткострокові векселі

одержані"

Документування

господарських операцій з обліку векселів

розглянуто в лекції 20. На рахунку 34

"Короткострокові векселі одержані"

ведеться облік заборгованості покупців,

замовників та інших дебіторів за

відвантажену продукцію (товари), виконані

роботи, надані послуги та за іншими

операціями, забезпеченими векселями.

Рахунок 34 "Короткострокові векселі

одержані" має такі субрахунки:

341

"Короткострокові векселі, одержані

в національній валюті" -ведеться

облік векселів, одержаних в національній

валюті;

342 "Короткострокові векселі,

одержані в іноземній валюті" - для

обліку векселів, одержаних в іноземній

валюті.

На рахунку 34 "Короткострокові

векселі одержані" за дебетом

відображається отримання векселя за

продані товари (роботи, послуги) та за

іншими операціями, за кредитом - отримання

коштів в погашення векселів, погашення

отриманим векселем кредиторської

заборгованості, продаж векселя третій

стороні тощо.

Суб'єкти малого

підприємництва для обліку короткострокових

векселів одержаних можуть використовувати

рахунок 37 "Розрахунки з різними

дебіторами".

Характеристика Облік

наявності та руху поточних фінансових

рахунку 35 "Поточні інвестицій та

еквівалентів грошових коштів, у

тому

фінансові інвестиції"

числі

депозитних сертифікатів, ведеться на

рахунку 35 "Поточні фінансові

інвестиції"".

Рахунок 35 "Поточні

фінансові інвестиції" має наступні

субрахунки:

351 "Еквіваленти грошових

коштів";

352 "Інші поточні фінансові

інвестиції"'.

За дебетом рахунку

відображається придбання (надходження)

еквівалентів грошових коштів і поточних

фінансових інвестицій, за кредитом -

зменшення їх вартості та вибуття.

Суб'єкти

малого підприємництва для обліку

поточних фінансових інвестицій

зобов'язані вести рахунок 35 "Поточні

фінансові інвестиції"".

Оцінка

і аналітичний облік векселів розглянуто

в лекції 20, поточних фінансових інвестицій

- у лекції 22.

23.3. Відображення операцій

з короткостроковими векселями

одержаними

та поточними фінансовими

інвестиціями на рахунках бухгалтерського

обліку

Аналогічно

здійснюється реєстрація видаих векселів.

Рух виданих векселів підприємство може

відображати у реєстрі виданих

векселів.

Характеристика рахунку 34

"Короткострокові векселі

одержані"

Документування

господарських операцій з обліку векселів

розглянуто в лекції 20. На рахунку 34

"Короткострокові векселі одержані"

ведеться облік заборгованості покупців,

замовників та інших дебіторів за

відвантажену продукцію (товари), виконані

роботи, надані послуги та за іншими

операціями, забезпеченими векселями.

Рахунок 34 "Короткострокові векселі

одержані" має такі субрахунки:

341

"Короткострокові векселі, одержані

в національній валюті" -ведеться

облік векселів, одержаних в національній

валюті;

342 "Короткострокові векселі,

одержані в іноземній валюті" - для

обліку векселів, одержаних в іноземній

валюті.

На рахунку 34 "Короткострокові

векселі одержані" за дебетом

відображається отримання векселя за

продані товари (роботи, послуги) та за

іншими операціями, за кредитом - отримання

коштів в погашення векселів, погашення

отриманим векселем кредиторської

заборгованості, продаж векселя третій

стороні тощо.

Суб'єкти малого

підприємництва для обліку короткострокових

векселів одержаних можуть використовувати

рахунок 37 "Розрахунки з різними

дебіторами".

Характеристика Облік

наявності та руху поточних фінансових

рахунку 35 "Поточні інвестицій та

еквівалентів грошових коштів, у

тому

фінансові інвестиції"

числі

депозитних сертифікатів, ведеться на

рахунку 35 "Поточні фінансові

інвестиції"".

Рахунок 35 "Поточні

фінансові інвестиції" має наступні

субрахунки:

351 "Еквіваленти грошових

коштів";

352 "Інші поточні фінансові

інвестиції"'.

За дебетом рахунку

відображається придбання (надходження)

еквівалентів грошових коштів і поточних

фінансових інвестицій, за кредитом -

зменшення їх вартості та вибуття.

Суб'єкти

малого підприємництва для обліку

поточних фінансових інвестицій

зобов'язані вести рахунок 35 "Поточні

фінансові інвестиції"".

Оцінка

і аналітичний облік векселів розглянуто

в лекції 20, поточних фінансових інвестицій

- у лекції 22.

23.3. Відображення операцій

з короткостроковими векселями

одержаними

та поточними фінансовими

інвестиціями на рахунках бухгалтерського

обліку