Відображення операцій з руху товарів на рахунках бухгалтерського обліку

Бутинець. Бухгалтерський фінансовий облік

Товари

обліковуються в момент їх оприбуткування

за первісною вартістю, яка включає усі

витрати, пов'язані з придбанням товарів.

У

момент надходження товари повинні бути

оцінені за первісною вартістю. Для

кожного випадку їх надходження необхідно

знати, що є первісною вартістю, і як її

визначити. Порядок визначення первісної

вартості товарів залежно від джерел їх

надходження наведено у П(С)БО 9

"Запаси".

Розглянемо приклад

визначення первісної вартості проданого

товару з урахуванням транспортних

витрат, розрахунку суми ТЗВ, яка припадає

на залишок товару, а також відображення

в бухгалтерському обліку первісної

вартості товару.

Приклад

Торговельне

підприємство здійснює оптовий продаж

товару. На початок звітного періоду на

складі обліковувався залишок товару в

сумі 50000 грн. Сума транспортних витрат,

що відноситься до залишку товару, склала

1000 грн.

Протягом звітного періоду

підприємство придбало товар вартістю

120000 грн. (у тому числі ПДВ - 20000 грн). Для

доставки товару підприємство скористалось

послугами автотранспортного підприємства

(АТП). Вартість послуг з доставки товару

склала 2400 грн. (у тому числі ПДВ - 400 грн,).

Вартість придбаного товару і транспортних

послуг повністю оплачено. Собівартість

проданого протягом звітного періоду

товару склала 130000 грн.

Суму транспортних

витрат підприємство відображає на

окремому субрахунку 289 "Транспортно-заготівельні

витрати" рахунку 28 "Товари" і

списує в результаті розрахунку на

собівартість реалізованих товарів.

Розподіл сум ТЗВ здійснюється за методом

середнього відсотка (визначення

середнього відсотку ТЗВ, який припадає

на всю вартість товару протягом звітного

періоду, за допомогою якого обчислюється

сума ТЗВ, що припадає на реалізований

товар).

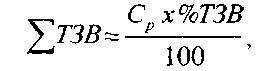

Сума ТЗВ, яка підлягає включенню

до первісної вартості проданого товару,

визначається за наступною формулою:

де

2 ТЗВ - сума ГЗВ, що відноситься на

реалізований товар, грн. (К-т 289):

Ср -

собівартість реалізованого товару,

грн. (Д-т 902); % ТЗВ - середній відсоток

транспортних витрат, %. Використовуючи

дані прикладу, визначимо середній

відсоток ТЗВ: % ТЗВ = (1000 грн. + 2000 грн.) :

(50000 грн. + 100000 грн.) х 100 % = 2 %. Визначивши

середній відсоток транспортних витрат,

визначимо суму транспортних витрат,

яка включається до первісної вартості

проданого товару: £ ТЗВ = (130000 грн. х 2 %):

100 % = 2600 грн.

Визначимо суму транспортних

витрат, яка відноситься до залишку

товару: сальдо Д-т 289

Г ТЗВ = (1000 грн. +

2000 грн.) - 2600 грн. = 400 грн.

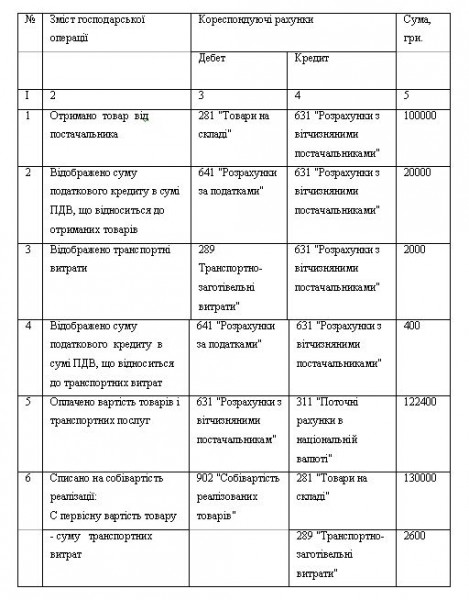

На рахунках

бухгалтерського обліку ці господарські

операції будуть відображені таким чином

(табл.).

Таблиця Журнал реєстрації

господарських операцій

де

2 ТЗВ - сума ГЗВ, що відноситься на

реалізований товар, грн. (К-т 289):

Ср -

собівартість реалізованого товару,

грн. (Д-т 902); % ТЗВ - середній відсоток

транспортних витрат, %. Використовуючи

дані прикладу, визначимо середній

відсоток ТЗВ: % ТЗВ = (1000 грн. + 2000 грн.) :

(50000 грн. + 100000 грн.) х 100 % = 2 %. Визначивши

середній відсоток транспортних витрат,

визначимо суму транспортних витрат,

яка включається до первісної вартості

проданого товару: £ ТЗВ = (130000 грн. х 2 %):

100 % = 2600 грн.

Визначимо суму транспортних

витрат, яка відноситься до залишку

товару: сальдо Д-т 289

Г ТЗВ = (1000 грн. +

2000 грн.) - 2600 грн. = 400 грн.

На рахунках

бухгалтерського обліку ці господарські

операції будуть відображені таким чином

(табл.).

Таблиця Журнал реєстрації

господарських операцій

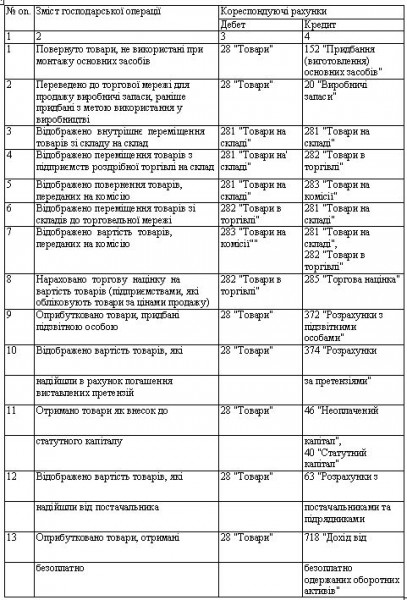

Порядок

відображення в обліку операцій з

надходження товарів наведено у

табл.

Таблиця

Відображення в обліку операцій з

надходження товарів

Порядок

відображення в обліку операцій з

надходження товарів наведено у

табл.

Таблиця

Відображення в обліку операцій з

надходження товарів

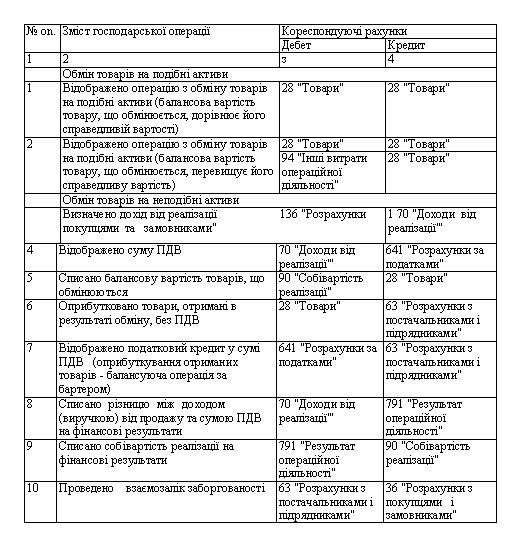

При

відображенні в обліку бартерних операцій

необхідно враховувати, на що обмінюються

товари. Стандарти передбачають поділ

бартерних операцій на обмін подібними

активами та обмін неподібними активами.

У

випадку обміну подібними активами дохід

від операції не визнається. Вважається,

що замість одного активу було отримано

його еквівалент (тобто його замінили

аналогічним активом, наприклад,

обмінювалися машина на машину, цемент

на цемент, справедлива вартість яких є

однаковою). При цьому активи, які

обмінюються, можуть мати різну балансову

вартість, але І однакову справедливу

вартість.

Якщо товари придбаються в

обмін на неподібні активи (наприклад,

основні засоби), то первісна вартість

придбаних активів дорівнює справедливій

вартості переданих активів, збільшеній

(зменшеній) на суму грошових коштів або

їх еквівалентів, яка була передана

(отримана) у процесі обміну.

Відображення

в обліку операцій з обміну подібними

та неподібними активами наведено у

табл.

Таблиця

Відображення в обліку операцій з

придбання товарів у результаті обміну

на подібні та неподібні активи.

При

відображенні в обліку бартерних операцій

необхідно враховувати, на що обмінюються

товари. Стандарти передбачають поділ

бартерних операцій на обмін подібними

активами та обмін неподібними активами.

У

випадку обміну подібними активами дохід

від операції не визнається. Вважається,

що замість одного активу було отримано

його еквівалент (тобто його замінили

аналогічним активом, наприклад,

обмінювалися машина на машину, цемент

на цемент, справедлива вартість яких є

однаковою). При цьому активи, які

обмінюються, можуть мати різну балансову

вартість, але І однакову справедливу

вартість.

Якщо товари придбаються в

обмін на неподібні активи (наприклад,

основні засоби), то первісна вартість

придбаних активів дорівнює справедливій

вартості переданих активів, збільшеній

(зменшеній) на суму грошових коштів або

їх еквівалентів, яка була передана

(отримана) у процесі обміну.

Відображення

в обліку операцій з обміну подібними

та неподібними активами наведено у

табл.

Таблиця

Відображення в обліку операцій з

придбання товарів у результаті обміну

на подібні та неподібні активи.

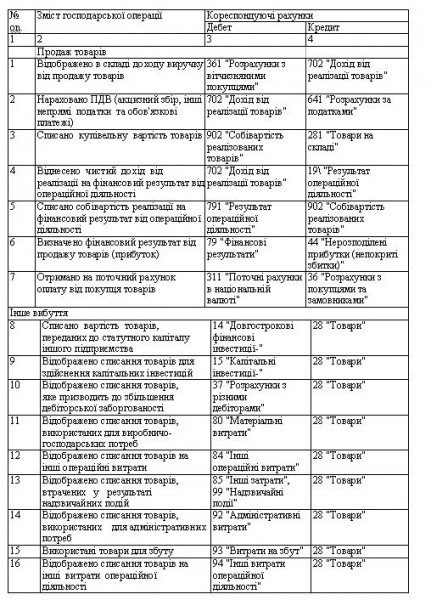

Відображення

в обліку операцій, пов язаних з продажем

та іншим вибуттям товарів, наведено в

табл.

Таблиця Відображення в обліку

операцій з продажу та іншого вибуття

товарів

Відображення

в обліку операцій, пов язаних з продажем

та іншим вибуттям товарів, наведено в

табл.

Таблиця Відображення в обліку

операцій з продажу та іншого вибуття

товарів

Податковий

До складу валових витрат включаються

будь-які витрати на обпік гарантійний

ремонт (обслуговування) або гарантійні

заміни

товарів, проданих платником

податку, вартість яких не компенсується

за рахунок покупців таких товарів, але

не більше від суми, яка відповідає рівню

гарантійних замін, прийнятих (оприлюднених)

платником податку, але не вище 10 % від

сукупної вартості товарів, що були

продані, та по яких не закінчився строк

гарантійного обслуговування.

У

випадку здійснення гарантійних замін

товарів платник податку зобов'язаний

вести окремий облік бракованих товарів,

повернутих покупцям, а також облік

покупців, що отримали таку заміну або

послуги з ремонту (обслуговування), у

порядку, встановленому центральним

податковим органом.

Здійснення заміни

товару без зворотнього отримання

бракованого товару або без належного

ведення зазначеного обліку не дає права

на збільшення валових витрат продавця

такого товару на вартість заміни.

Податковий

До складу валових витрат включаються

будь-які витрати на обпік гарантійний

ремонт (обслуговування) або гарантійні

заміни

товарів, проданих платником

податку, вартість яких не компенсується

за рахунок покупців таких товарів, але

не більше від суми, яка відповідає рівню

гарантійних замін, прийнятих (оприлюднених)

платником податку, але не вище 10 % від

сукупної вартості товарів, що були

продані, та по яких не закінчився строк

гарантійного обслуговування.

У

випадку здійснення гарантійних замін

товарів платник податку зобов'язаний

вести окремий облік бракованих товарів,

повернутих покупцям, а також облік

покупців, що отримали таку заміну або

послуги з ремонту (обслуговування), у

порядку, встановленому центральним

податковим органом.

Здійснення заміни

товару без зворотнього отримання

бракованого товару або без належного

ведення зазначеного обліку не дає права

на збільшення валових витрат продавця

такого товару на вартість заміни.