Документування руху позабалансових об'єктів

Бутинець. Бухгалтерський фінансовий облік

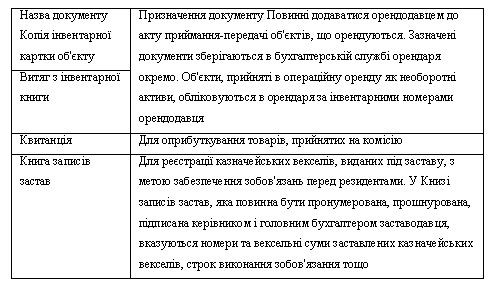

Для документування операцій на позабалансових рахунках передбачені наступні первинні документи (табл.). Таблиця. Документи, пов'язані з рухом об'єктів, що обліковуються на позабалансових рахунках

При

документальному оформленні операцій

з бланками довіреностей потрібно

використовувати такі типові форми,

призначені для документування руху

бланків:

При

документальному оформленні операцій

з бланками довіреностей потрібно

використовувати такі типові форми,

призначені для документування руху

бланків:

♦ СЗ-1 "Прибутково-видаткова накладна на бланки суворої звітності"; ♦ СЗ-2 "Прибутково-видаткова книга з обліку бланків суворої звітності"; ♦ СЗ-3 "Акт на списання використаних бланків суворої звітності"; ♦ СЗ-4 "Акт перевірки наявності бланків суворої звітності"; ♦ СЗ-5 "Картка-довідка за виданими і використаними бланками суворої звітності". У накладних при оприбуткуванні на склад і видачі зі складу бланків суворої звітності в обов'язковому порядку повинні бути Оцінка позаба-вказані серія і номер. Об`єкти що обліковуються поза балансом, можуть оцінюватися наступним чином (табл.). Таблиця. Оцінка позабалансових об'єктів

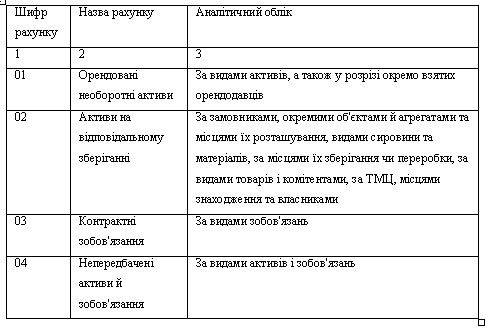

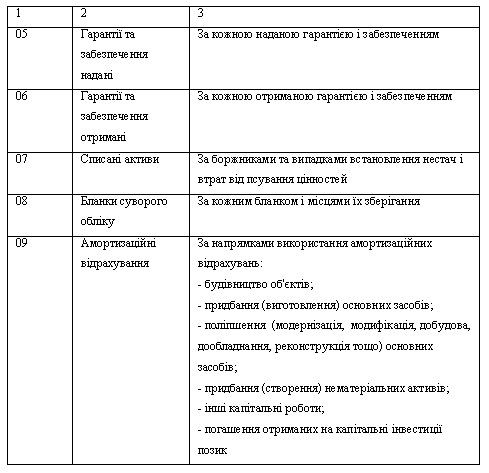

Характеристика субрахунків та аналітичних рахунків за позабалансовими об'єктами

Бутинець. Бухгалтерський фінансовий облік

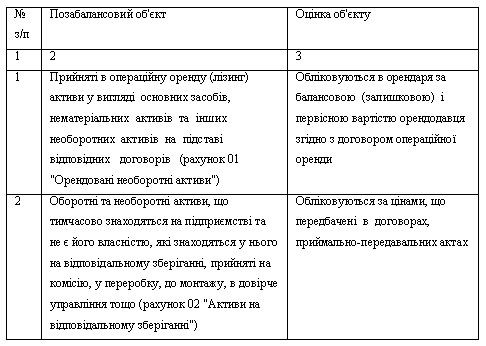

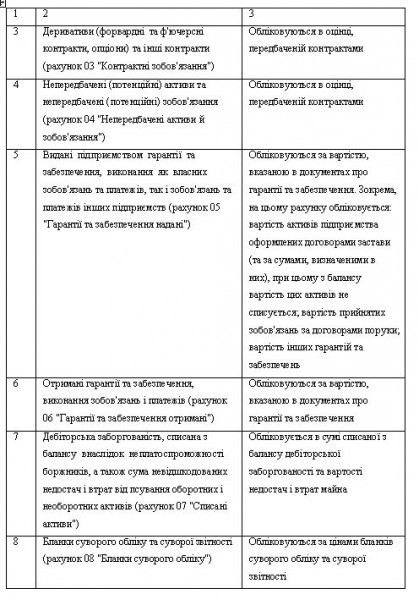

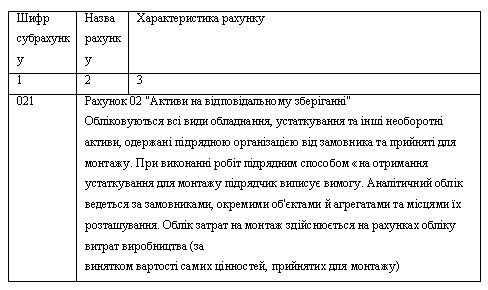

Характеристика субрахунків, призначених для обліку на позабалансових рахунках, наведена в табл. Таблиця Характеристика субрахунків, відкритих до позабалансових рахунків

Аналітичний

облік на позабалансових рахунках на

підприємстві ведеться в наступних

розрізах (табл.).

Таблиця Організація

аналітичного обліку на позабалансових

рахунках

Аналітичний

облік на позабалансових рахунках на

підприємстві ведеться в наступних

розрізах (табл.).

Таблиця Організація

аналітичного обліку на позабалансових

рахунках

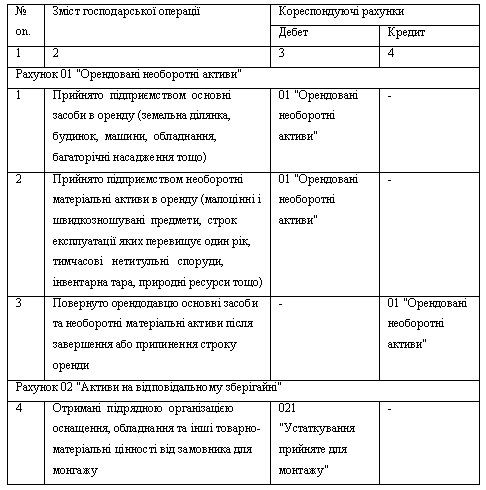

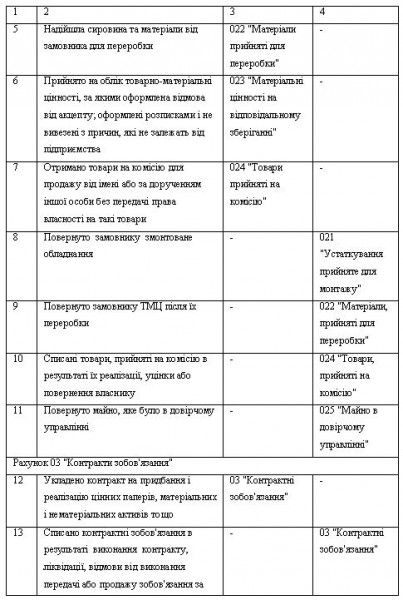

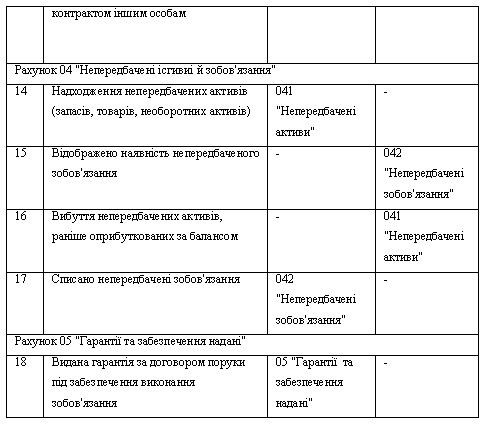

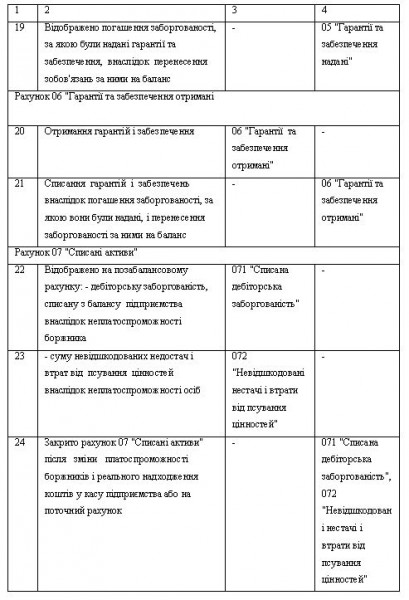

Типова

кореспонденція рахунків

Типові

господарські операції та їх відображення

на позабалансових рахунках відображено

в табл.

Таблиця

Відображення в обліку операцій на

позабалансових рахунках

Типова

кореспонденція рахунків

Типові

господарські операції та їх відображення

на позабалансових рахунках відображено

в табл.

Таблиця

Відображення в обліку операцій на

позабалансових рахунках

Контрактні

зобов'язання. Дериватив - це стандартний

документ (договір), що засвідчує право

або зобов'язання придбати або продати

цінні папери, матеріальні і нематеріальні

активи, а також кошти на визначених ним

умовах в майбутньому. За видами цінностей

деривативи поділяються на фондові,

валютні, товарні.

Непередбачені

активи й зобов'язання. Ці активи або

зобов'язання, як правило, виникли при

узгодженні минулих господарських

операцій, проте, можуть стати реальними,

якщо відбудеться або не відбудеться в

майбутньому одна чи кілька невизначених

подій. Таке визначення включає три

основні характеристики непередбачених

активів і зобов'язань: наявність

обставини; невизначеність кінцевого

результату цієї обставини; вирішення

невизначеності на підставі однієї або

декількох майбутніх подій.

Гарантії

та забезпечення надані. Використання

казначейських векселів для застави з

метою забезпечення зобов'язань перед

резидентами реєструється в Книзі записів

застав і відображається в бухгалтерському

обліку за сумою векселя на рахунку 05

"Гарантії та забезпечення надані",з

якого вексельна сума списується у

випадку припинення права застави. У

Книзі записів застав, яка повинна бути

пронумерована, прошнурована, підписана

керівником і головним бухгалтером

заставодавця, вказуються номери та

вексельні суми заставлених казначейських

векселів, строк виконання зобов'язання

тощо.

Такий порядок обліку пов'язаний

з тим, що майно, яке передається, не

переходить у власність заставодержателя,

а знаходиться на балансі заставника.

Списання з балансу відбуваються при

невиконанні зобов'язань за договором

застави. Продаж заставленого майна

проводиться на аукціоні.

За рахунок

заставленого майна заставодержатель

має право задовольняти свої вимоги в

повному обсязі, включаючи відсотки,

відшкодовувати збитки, пов'язані з

простроченням, витрати на утримання

заставленого майна. Такі витрати

обов'язково підтверджуються

документально.

Іпотечний заставник

має право за письмовою згодою

заставодержателя передавати предмети

застави в оренду. Також заставник за

погодженням з заставодержателем може

продавати заставне майно за умови

переходу до нового заставника боргу,

забезпеченого заставою. При цьому

укладається новий договір застави та

відображаються зміни на позабалансових

рахунках всіх трьох сторін угоди.

Контрактні

зобов'язання. Дериватив - це стандартний

документ (договір), що засвідчує право

або зобов'язання придбати або продати

цінні папери, матеріальні і нематеріальні

активи, а також кошти на визначених ним

умовах в майбутньому. За видами цінностей

деривативи поділяються на фондові,

валютні, товарні.

Непередбачені

активи й зобов'язання. Ці активи або

зобов'язання, як правило, виникли при

узгодженні минулих господарських

операцій, проте, можуть стати реальними,

якщо відбудеться або не відбудеться в

майбутньому одна чи кілька невизначених

подій. Таке визначення включає три

основні характеристики непередбачених

активів і зобов'язань: наявність

обставини; невизначеність кінцевого

результату цієї обставини; вирішення

невизначеності на підставі однієї або

декількох майбутніх подій.

Гарантії

та забезпечення надані. Використання

казначейських векселів для застави з

метою забезпечення зобов'язань перед

резидентами реєструється в Книзі записів

застав і відображається в бухгалтерському

обліку за сумою векселя на рахунку 05

"Гарантії та забезпечення надані",з

якого вексельна сума списується у

випадку припинення права застави. У

Книзі записів застав, яка повинна бути

пронумерована, прошнурована, підписана

керівником і головним бухгалтером

заставодавця, вказуються номери та

вексельні суми заставлених казначейських

векселів, строк виконання зобов'язання

тощо.

Такий порядок обліку пов'язаний

з тим, що майно, яке передається, не

переходить у власність заставодержателя,

а знаходиться на балансі заставника.

Списання з балансу відбуваються при

невиконанні зобов'язань за договором

застави. Продаж заставленого майна

проводиться на аукціоні.

За рахунок

заставленого майна заставодержатель

має право задовольняти свої вимоги в

повному обсязі, включаючи відсотки,

відшкодовувати збитки, пов'язані з

простроченням, витрати на утримання

заставленого майна. Такі витрати

обов'язково підтверджуються

документально.

Іпотечний заставник

має право за письмовою згодою

заставодержателя передавати предмети

застави в оренду. Також заставник за

погодженням з заставодержателем може

продавати заставне майно за умови

переходу до нового заставника боргу,

забезпеченого заставою. При цьому

укладається новий договір застави та

відображаються зміни на позабалансових

рахунках всіх трьох сторін угоди.

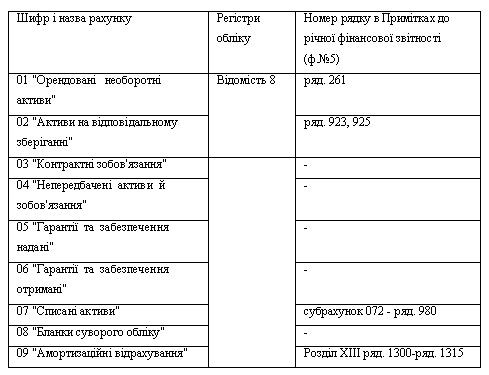

Гарантії та забезпечення отримані. За рахунок заставленого майна заставодержатель має право задовольняти свої вимоги в повному обсязі, включаючи відсотки, відшкодовувати збитки, пов'язані з простроченням, витрати з утримання заставленого майна. Дані витрати повинні бути підтверджені документально. У тих випадках, коли суми, вирученої від продажу предмета застави, недостатньо для відшкодування загального збитку, заставодержатель має право одержати суму, якої не вистачає (якщо інше не передбачено умовами договору). Якщо підприємство придбало бланки суворого обліку та оприбуткувало їх на склад, а потім передало в підзвіт матеріально відповідальним особам, а на витрати виробництва вони списуються за актами після їх використання, то в такому випадку бланки суворого обліку обліковуються на балансовому рахунку 20 "Виробничі запаси" (субрахунок 209 "Інші матеріали"). При обліку бланків суворого обліку на рахунку 20 "Виробничі запаси" в обов'язковому порядку повинні відображатися: основні реквізити, найменування, ціна, серія і номер бланків суворої звітності. Нараховану суму амортизації необоротних активів необхідно відобразити на позабалансовому рахунку за дебетом 09 "Амортизаційні відрахування". У момент придбання (виготовлення), поліпшення, модернізації, реконструкції тощо, необоротних активів (Д15К63, 20) необхідно також зробити запис: К 09 рахунку в позабалансовому обліку. Слід зазначити, що зменшувати рахунок 09 "Амортизаційні відрахування" не потрібно, якщо придбання основних засобів здійснюється за рахунок бюджетних коштів, цільових надходжень або внесків до статутного капіталу. Дані з позабалансових рахунків відображаються в облікових регістрах і фінансовій звітності (табл.). Таблиця Розкриття інформації про позабалансові рахунки в облікових регістрах і фінансовій звітності

Інформація

про існування таких активів і зобов'язань

необхідна для розкриття її в Примітках

до річної фінансової звітності. Загальні

методологічні принципи обліку, розкриття

потенційних активів і зобов'язань

підприємства викладені в П(С)БО 11

"Зобов'язання".

Управлінський

облік операцій на позабалансових

рахунках

Враховуючи, що підприємство

має у власності не лише своє майно, але

й користується і розпоряджається іншим

майном, виникає необхідність в управлінні

ним. Управлінський облік операцій, що

відображаються на позабалансових

рахунках дозволяє отримувати користувачам

інформацію про наявність і рух активів,

забезпечень і зобов'язань

підприємства.

Джерелами інформації

для потреб управління операціями на

позабалансових рахунках є форми

внутрішньої звітності, документи,

пов'язані з рухом об'єктів, що обліковуються

на позабалансових рахунках, а також

первинні типові документи, призначені

для документування руху бланків суворої

звітності.

Таким чином, організоване

належним чином управління операціями,

що обліковуються на позабалансових

рахунках, дозволить користувачам вчасно

отримувати інформацію про рух об'єктів

обліку на позабалансових рахунках та

приймати ефективні управлінські рішення

щодо майна, яким воно користується,

розпоряджається або, яке знаходиться

на зберіганні.

Інформація

про існування таких активів і зобов'язань

необхідна для розкриття її в Примітках

до річної фінансової звітності. Загальні

методологічні принципи обліку, розкриття

потенційних активів і зобов'язань

підприємства викладені в П(С)БО 11

"Зобов'язання".

Управлінський

облік операцій на позабалансових

рахунках

Враховуючи, що підприємство

має у власності не лише своє майно, але

й користується і розпоряджається іншим

майном, виникає необхідність в управлінні

ним. Управлінський облік операцій, що

відображаються на позабалансових

рахунках дозволяє отримувати користувачам

інформацію про наявність і рух активів,

забезпечень і зобов'язань

підприємства.

Джерелами інформації

для потреб управління операціями на

позабалансових рахунках є форми

внутрішньої звітності, документи,

пов'язані з рухом об'єктів, що обліковуються

на позабалансових рахунках, а також

первинні типові документи, призначені

для документування руху бланків суворої

звітності.

Таким чином, організоване

належним чином управління операціями,

що обліковуються на позабалансових

рахунках, дозволить користувачам вчасно

отримувати інформацію про рух об'єктів

обліку на позабалансових рахунках та

приймати ефективні управлінські рішення

щодо майна, яким воно користується,

розпоряджається або, яке знаходиться

на зберіганні.