Відображення в обліку процедури припинення господарської діяльності підприємства

Бутинець. Бухгалтерський фінансовий облік

Підприємства

в ході своєї господарської діяльності

можуть змінювати форму власності,

організаційно-правову форму, масштаби

діяльності або взагалі припинити свою

діяльність шляхом реорганізації (злиття,

приєднання, поділу, перетворення) або

ліквідації.

Підприємства відповідно

до законодавства у своїй діяльності

повинні дотримуватися принципу

безперервності, який передбачає

проведення оцінки активів і зобовязань,

виходячи з припущення, що діяльність

даного підприємства триватиме далі.

Проте, коли діяльність підприємства

припиняється, управлінець окрім тієї

інформації, якою він володіє, може

вимагати додаткову інформацію для

прийняття управлінських рішень щодо

фінансового оздоровлення

підприємства.

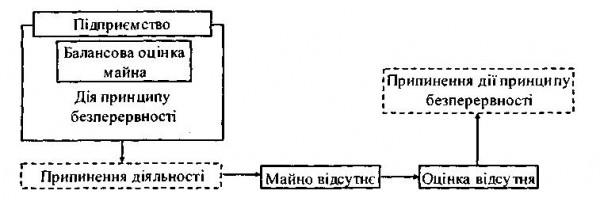

Припинення діяльності

юридичної особи призводить до припинення

оцінки її активів і зобов'язань

(рис.).

Рис.

Вплив принципу безперервності на оцінку

активів і зобов'язань підприємства

Рис.

Вплив принципу безперервності на оцінку

активів і зобов'язань підприємства

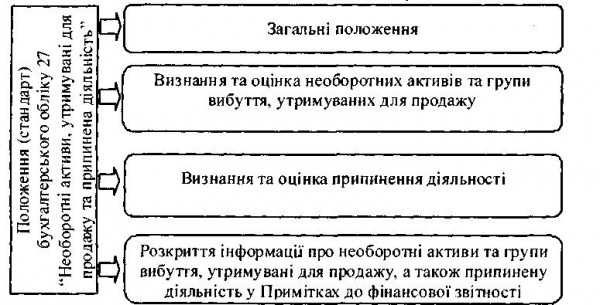

Структура п(с)бо 27 та основні терміни

Бутинець. Бухгалтерський фінансовий облік

Методологічні

засади формування в бухгалтерському

обліку інформації про припинену

діяльність та її розкриття у фінансовій

звітності визначаються П(С)БО 27 "Необоротні

активи утримувані для продажу та

припинена діяльність".

Основні

розділи даного положення наведено на

рис.

Нижче

наведені основні терміни, що використовуються

з прийняттям П(С)БО 27.

Вартість

використання - теперішня вартість

майбутніх грошових потоків, які, як

очікується, виникнуть від використання

активу та його ліквідації.

Група

вибуття - сукупність активів, які

плануються до продажу або відчуження

в інший спосіб однією операцією, та

зобов'язання. Які прямо пов'язані з

такими активами, що будуть передані

(погашені) в результаті такої

операції.

Компонент підприємства -

одиниця (група одиниць), що генерує

грошові кошти та може бути відділена

операційно та забезпечує діяльність з

виробництва та/або продажу продукції

(робіт, послуг).

Припинена діяльність

- це ліквідований або визнаний як

утримуваний для продажу компонент

підприємства, який являє собою:

а)

відокремлюваний напрям або сегмент

діяльності підприємства;

б) частину

єдиного скоординованого плану відмови

від окремого напряму або сегменту

діяльності підприємства;

в) дочірнє

підприємство, що було придбане винятково

з метою його перепродажу.

Нижче

наведені основні терміни, що використовуються

з прийняттям П(С)БО 27.

Вартість

використання - теперішня вартість

майбутніх грошових потоків, які, як

очікується, виникнуть від використання

активу та його ліквідації.

Група

вибуття - сукупність активів, які

плануються до продажу або відчуження

в інший спосіб однією операцією, та

зобов'язання. Які прямо пов'язані з

такими активами, що будуть передані

(погашені) в результаті такої

операції.

Компонент підприємства -

одиниця (група одиниць), що генерує

грошові кошти та може бути відділена

операційно та забезпечує діяльність з

виробництва та/або продажу продукції

(робіт, послуг).

Припинена діяльність

- це ліквідований або визнаний як

утримуваний для продажу компонент

підприємства, який являє собою:

а)

відокремлюваний напрям або сегмент

діяльності підприємства;

б) частину

єдиного скоординованого плану відмови

від окремого напряму або сегменту

діяльності підприємства;

в) дочірнє

підприємство, що було придбане винятково

з метою його перепродажу.

Бухгалтерське відображення процедури реорганізації підприємства

Бутинець. Бухгалтерський фінансовий облік

Юридичний

аспект реорганізації підприємства

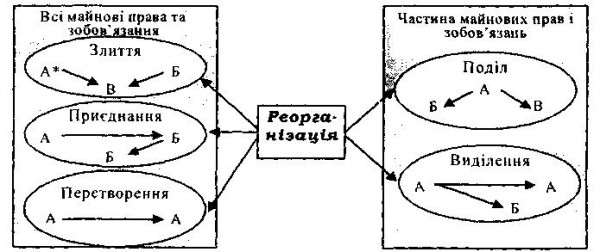

Реорганізація

- правонаступництво однієї юридичної

особи за всіма майновими правами та

зобов'язаннями (під час злиття, приєднання,

перетворення) або частиною майнових

прав і зобов'язань (під час виділення,

поділу) іншій юридичній особі (рис.).

*А,

Б, В -підприємства

Рис. Форми

реорганізації підприємства

Як видно

з рисунку, правопопередником виступає

юридична особа, що реорганізується, а

правонаступником — юридична особа, що

створюється при процедурі

реорганізації.

Основні умови та

порядок проведення реорганізації

визначаються вищим органом управління

юридичної особи, який приймає рішення

про затвердження відповідних документів

(табл.).

*А,

Б, В -підприємства

Рис. Форми

реорганізації підприємства

Як видно

з рисунку, правопопередником виступає

юридична особа, що реорганізується, а

правонаступником — юридична особа, що

створюється при процедурі

реорганізації.

Основні умови та

порядок проведення реорганізації

визначаються вищим органом управління

юридичної особи, який приймає рішення

про затвердження відповідних документів

(табл.).

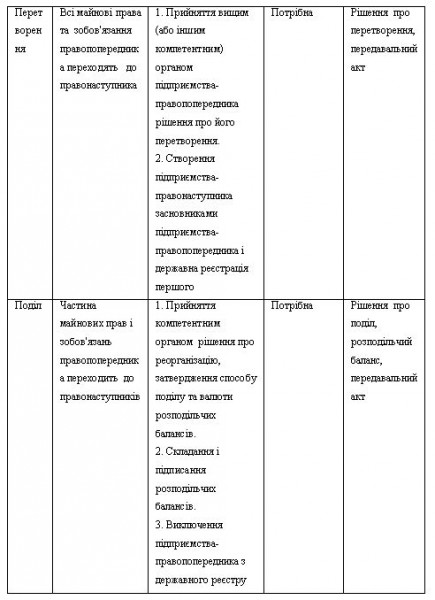

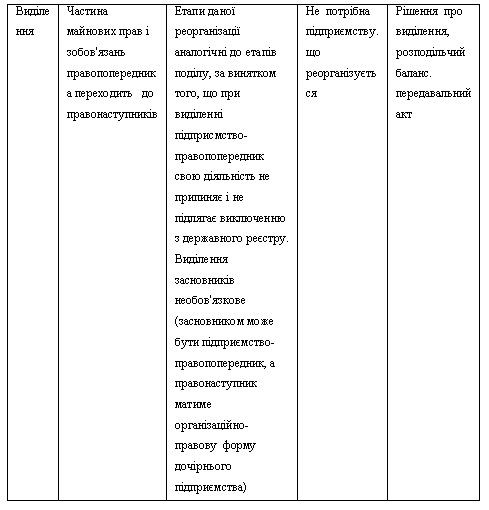

Таблиця. Форми та етапи реорганізації юридичних осіб