Порядок складання звітності за сегментами

Бутинець. Бухгалтерський фінансовий облік

Складання

ф. № 6 "Додаток до приміток до річної

фінансової звітності "Інформація за

сегментами" передбачено П(С)БО 29

"Звітність за сегментами".

Відповідно

до даного П(С)БО звітним сегментом є

умовно відокремлювана частина діяльності

суб'єкта господарювання, яка визначається

згідно з вимогами П(С)БО 29 безпосередньо

на підприємстві (рис.).

Рис.

Порядок визнання звітних сегментів

Основою

для розробки П(С)БО 29 став МСФЗ 14 "Звітність

за сегментами". Ці документи містять

подібні вимоги щодо виду та критеріїв

визнання сегментів. Разом з тим, МСФЗ

містить більш детальні пояснення щодо

видів і визначення звітних сегментів,

переліку їх доходів і витрат, ідентифікації

активів і зобов'язань. На відміну від

П(С)БО, МСФЗ 14 розкриває сутність облікової

політики сегментів, визначає основні

характеристики пріоритетних (первинних)

і додаткових (вторинних) сегментів,

особливості розкриття інформації за

складовими, що не є звітними

сегментами.

Виділяють два види звітних

сегментів:

-географічний (відокремлювана

частина діяльності підприємства з

виробництва та/ або продажу певного

виду (або групи) продукції (товарів,

робіт, послуг), який відрізняється від

інших економічними та політичними

умовами, територіальним розміщенням

виробництва чи покупців продукції,

ризиками діяльності, правилами валютного

контролю та валютними ризиками);

-

господарський (відокремлювана частина

діяльності підприємства з виробництва

та/ або продажу певного виду (або групи)

продукції (товарів, робіт, послуг), який

відрізняється від інших видом продукції

способом отримання доходу, характером

виробничого процесу, характерними для

цієї діяльності ризиками, категорієм

покупців).

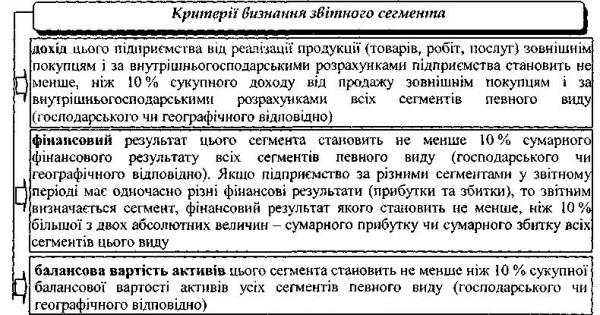

Один з наведених сегментів

визначається звітним, якщо більша

частина його доходу забезпечується у

результаті продажу продукції (товарів,

робіт, послуг) зовнішнім покупцям і

показники його діяльності відповідають

одному з наведених на рис. 31.4 критеріям.

Серед

звітних сегментів виділяють пріоритетні

(про них у звітності надається детальніша

інформація). При визначенні пріоритетних

сегментів враховується організаційна

структура підприємства. За відсутності

чітких залежностей фінансових результатів

і ризиків (від виробничого чи географічного

спрямування діяльності) пріоритетним

звітним сегментом визначається

господарський сегмент, а допоміжним -

географічний.

Дані, що характеризують

пріоритетні звітні сегменти, наводяться

у першому розділі ф. № 6, а допоміжні - у

другому та третьому розділах.

Основними

показниками цих розділів є доходи,

витрати, активи та зобов'язання. П(С)БО

29 визначено, які з них належать до звітних

сегментів, а які не можуть відноситися

до певного сегменту. Відповідно у звіті

за ф. № 6 виділяють доходи, витрати,

активи та зобов'язання, які безпосередньо

віднесено до сегменту, а також нерозподілені

статті (які не можуть бути розподілено

за окремими звітними сегментами),

наприклад, податок на прибуток, витрати

від участі в капіталі.

Оскільки

показники ф. № 6 "Додаток до приміток

до річної фінансової звітності "Інформація

за сегментами" деталізують дані ф. №

1 "Баланс", 2 "Звіт про фінансові

результати" та 5 "Примітки до річної

фінансової звітності", то при складанні

ф. № 6 необхідно перевіряти тотожність

і відповідність сум, відображених у

звіті за сегментами, величинам попередніх

форм.

Рис.

Порядок визнання звітних сегментів

Основою

для розробки П(С)БО 29 став МСФЗ 14 "Звітність

за сегментами". Ці документи містять

подібні вимоги щодо виду та критеріїв

визнання сегментів. Разом з тим, МСФЗ

містить більш детальні пояснення щодо

видів і визначення звітних сегментів,

переліку їх доходів і витрат, ідентифікації

активів і зобов'язань. На відміну від

П(С)БО, МСФЗ 14 розкриває сутність облікової

політики сегментів, визначає основні

характеристики пріоритетних (первинних)

і додаткових (вторинних) сегментів,

особливості розкриття інформації за

складовими, що не є звітними

сегментами.

Виділяють два види звітних

сегментів:

-географічний (відокремлювана

частина діяльності підприємства з

виробництва та/ або продажу певного

виду (або групи) продукції (товарів,

робіт, послуг), який відрізняється від

інших економічними та політичними

умовами, територіальним розміщенням

виробництва чи покупців продукції,

ризиками діяльності, правилами валютного

контролю та валютними ризиками);

-

господарський (відокремлювана частина

діяльності підприємства з виробництва

та/ або продажу певного виду (або групи)

продукції (товарів, робіт, послуг), який

відрізняється від інших видом продукції

способом отримання доходу, характером

виробничого процесу, характерними для

цієї діяльності ризиками, категорієм

покупців).

Один з наведених сегментів

визначається звітним, якщо більша

частина його доходу забезпечується у

результаті продажу продукції (товарів,

робіт, послуг) зовнішнім покупцям і

показники його діяльності відповідають

одному з наведених на рис. 31.4 критеріям.

Серед

звітних сегментів виділяють пріоритетні

(про них у звітності надається детальніша

інформація). При визначенні пріоритетних

сегментів враховується організаційна

структура підприємства. За відсутності

чітких залежностей фінансових результатів

і ризиків (від виробничого чи географічного

спрямування діяльності) пріоритетним

звітним сегментом визначається

господарський сегмент, а допоміжним -

географічний.

Дані, що характеризують

пріоритетні звітні сегменти, наводяться

у першому розділі ф. № 6, а допоміжні - у

другому та третьому розділах.

Основними

показниками цих розділів є доходи,

витрати, активи та зобов'язання. П(С)БО

29 визначено, які з них належать до звітних

сегментів, а які не можуть відноситися

до певного сегменту. Відповідно у звіті

за ф. № 6 виділяють доходи, витрати,

активи та зобов'язання, які безпосередньо

віднесено до сегменту, а також нерозподілені

статті (які не можуть бути розподілено

за окремими звітними сегментами),

наприклад, податок на прибуток, витрати

від участі в капіталі.

Оскільки

показники ф. № 6 "Додаток до приміток

до річної фінансової звітності "Інформація

за сегментами" деталізують дані ф. №

1 "Баланс", 2 "Звіт про фінансові

результати" та 5 "Примітки до річної

фінансової звітності", то при складанні

ф. № 6 необхідно перевіряти тотожність

і відповідність сум, відображених у

звіті за сегментами, величинам попередніх

форм.