Суб'єкти бухгалтерського обліку

Бутинець. Бухгалтерський фінансовий облік

З бухгалтерським обліком пов'язано три групи суб'єктів: організації, ведення і нормативного регулювання бухгалтерського обліку. Суб'єктами організації бухгалтерського обліку є власник підприємства або уповноважений ним орган (посадова особа), який здійснює керівництво підприємством відповідно до установчих та інших розпорядчих документів, а також головний бухгалтер (або особа, на яку покладено обов'язки з ведення бухгалтерського обліку) підприємства. Суб'єкти ведення бухгалтерського обліку - бухгалтерська служба на чолі з головним бухгалтером або особа, на яку покладено обов'язки з ведення бухгалтерського обліку на підприємстві. Суб'єкти нормативного регулювання бухгалтерського обліку - органи державної влади, які шляхом прийняття відповідних нормативних документів повністю або частково регулюють організацію та ведення бухгалтерського обліку. В Україні такими суб'єктами є Президент України, Верховна Рада України, Кабінет Міністрів України, Міністерство фінансів України, Державний комітет статистики України, Державна податкова адміністрація України, Національний банк України та інші державні органи. Дорадчим органом при Міністерстві фінансів України є Методологічна рада з бухгалтерського обліку, до компетенції якої згідно із Законом України "Про бухгалтерський облік та фінансову звітність в Україні" належать: -організація розробки та розгляду проектів національних положень (стандартів) бухгалтерського обліку, інших нормативно-правових актів щодо ведення бухгалтерського обліку та складання фінансової звітності; -удосконалення організаційних форм і методів бухгалтерського обліку в Україні; -методологічне забезпечення впровадження сучасної технології збору та обробки бухгалтерської інформації; -розробка рекомендацій щодо удосконалення системи підготовки, перепідготовки та підвищення кваліфікації бухгалтерів.

Принципи бухгалтерського обліку

Бутинець. Бухгалтерський фінансовий облік

Бухгалтерський

облік включає сукупність певних

принципів, категорій і закономірностей.

їх виявлення та зрозуміле формулювання

характеризує перехід бухгалтерського

обліку від емпіричного рівня

дослідження

до теоретичних узагальнень, тобто до

пізнання сутності бухгалтерського

обліку. Принципи бухгалтерського обліку

не тільки складають теоретичну основу,

вони виступають практичними вказівками

бухгалтеру до дій. Від їх застосування

залежить формування найважливіших

показників діяльності суб'єкта

господарювання, вони є основою для

отримання достовірної бухгалтерської

інформації. Важливість принципів

бухгалтерського обліку обумовлюється

визначальним характером для практики

облікового відображення фактів

господарського життя.

Принципи

бухгалтерського обліку лежать в основі

розробки конкретних правил ведення

обліку, закріплених в стандартах,

інструкціях, положеннях, що регламентують

облік на законодавчому рівні. На основі

принципів на кожному підприємстві

розробляються стратегічні положення

та визначаються правила ведення

бухгалтерського обліку руху майна,

зобов'язань та інших господарських

операцій, непередбачених в нормативних

документах.

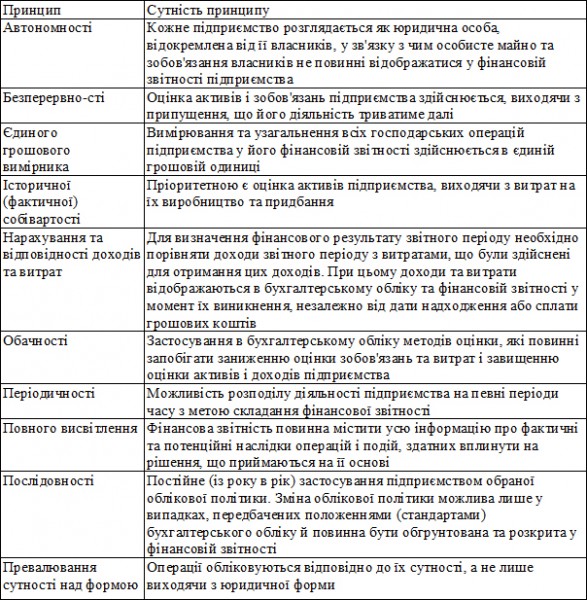

В Україні на законодавчому

рівні визначено принципи ведення

бухгалтерського обліку та складання

фінансової звітності (табл.).

Взаємозв'язок

принципів забезпечує вирішення будь-якого

завдання бухгалтерського обліку.

Дослідження вітчизняного досвіду

організації та ведення бухгалтерського

обліку, а також досягнень у даній сфері

зарубіжних країн показує, що принципи

бухгалтерського обліку постійно

трансформуються відповідно до тенденцій

розвитку економічних систем.

У

країнах, де відсутнє нормативне

регулювання бухгалтерського обліку,

принципи є окремими положеннями і

визначаються бухгалтерами методологічною

основою обліку. Тому, очевидно, що ці

погляди залежать від конкретних умов

і, зокрема, в значній мірі визначаються

цілями та інтересами користувачів.

Іншими словами, склад і трактування

принципів визначаються завданнями

бухгалтерського обліку і характером

середовища, в якому вони функціонують.

Взаємозв'язок

принципів забезпечує вирішення будь-якого

завдання бухгалтерського обліку.

Дослідження вітчизняного досвіду

організації та ведення бухгалтерського

обліку, а також досягнень у даній сфері

зарубіжних країн показує, що принципи

бухгалтерського обліку постійно

трансформуються відповідно до тенденцій

розвитку економічних систем.

У

країнах, де відсутнє нормативне

регулювання бухгалтерського обліку,

принципи є окремими положеннями і

визначаються бухгалтерами методологічною

основою обліку. Тому, очевидно, що ці

погляди залежать від конкретних умов

і, зокрема, в значній мірі визначаються

цілями та інтересами користувачів.

Іншими словами, склад і трактування

принципів визначаються завданнями

бухгалтерського обліку і характером

середовища, в якому вони функціонують.