Облік короткострокових векселів одержаних

Бутинець. Бухгалтерський фінансовий облік

Подвійна

природа векселя (з одного боку, це -

борговий (розрахунковий) документ, з

іншого - цінний папір) накладає відбиток

на порядок його відображення в

бухгалтерському обліку. Зазначимо, що

на практиці навіть, якщо вексель і

придбавається підприємством як цінний

папір, то надалі він найчастіше

використовується як борговий

(розрахунковий) документ.

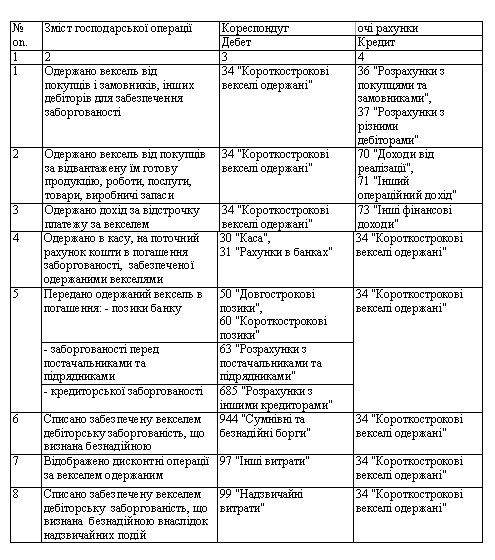

На рахунку

34 "Короткострокові векселі одержані"

ведеться облік векселів, одержаних для

забезпечення дебіторської

заборгованості.

Одержання векселів

за продану продукцію (товари, роботи,

послуги) відображається в бухгалтерському

обліку записом: Д-т 34 "Короткострокові

векселі одержані", К-т 36 "Розрахунки

з покупцями та замовниками". Аналогічно

в бухгалтерському обліку здійснюються

записи, пов'язані з одержанням векселів

для забезпечення інших видів дебіторської

заборгованості.

Сума доходу, одержана

векселедержателем за відстрочку платежу,

відображається за дебетом рахунку 34

"Короткострокові векселі одержані"

і кредитом рахунку 733 "Інші доходи

від фінансових операцій".

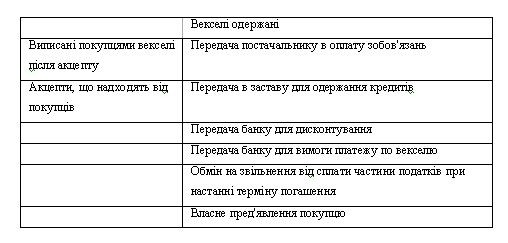

Після

одержання вексель може залишатися в

підприємства-векселедержателя до

настання строків платежу, може бути

переданий іншій організації або особі

в рахунок оплати за товари, чи використаний

для одержання кредиту в банку.

Можливі

господарські операції з векселями

одержаними наведено в таблиці.

Таблиця

Господарські операції з векселями

одержаними

Суми,

що обліковуються на рахунку 34

"Короткострокові векселі одержані",

списуються з погашенням заборгованості,

забезпеченої векселями, у кореспонденції

з рахунками обліку грошових коштів.

При

передачі векселя іншій організації або

банку для погашення заборгованості

робиться запис: Д-т рахунків 50 "Довгострокові

позики", 60 "Короткострокові позики",

63 "Розрахунки з постачальниками та

підрядниками", 64 "Розрахунки за

податками й платежами", 68 "Розрахунки

за іншими операціями", К-т 34

"Короткострокові векселі

одержані".

Вексель може бути

оплачений векселедавцем достроково.

Дисконтні операції, тобто дострокова

виплата векселедержателю зазначеної

у векселі суми з вирахуванням відсотків

з моменту одержання до терміну платежу

за векселем, відображаються за кредитом

рахунку 34 "Короткострокові векселі

одержані" у кореспонденції з рахунками

31 "Рахунки в банках" - на суму,

одержану за проданий вексель; 732 "Відсотки

одержані" - на суму відсотків за

векселем.

Продаж короткострокових

векселів як цінних паперів відображається

в зворотному від придбання порядку із

зарахуванням різниці між вартістю

продажу та вартістю придбання векселів

до складу фінансових результатів.

Господарські

операції та кореспонденція рахунків

для відображення в обліку операцій з

короткостроковими векселями одержаними

наведені в таблиці

Таблиця

Типові господарські операції та

кореспонденція рахунків з обліку

короткострокових векселів

одержаних

Суми,

що обліковуються на рахунку 34

"Короткострокові векселі одержані",

списуються з погашенням заборгованості,

забезпеченої векселями, у кореспонденції

з рахунками обліку грошових коштів.

При

передачі векселя іншій організації або

банку для погашення заборгованості

робиться запис: Д-т рахунків 50 "Довгострокові

позики", 60 "Короткострокові позики",

63 "Розрахунки з постачальниками та

підрядниками", 64 "Розрахунки за

податками й платежами", 68 "Розрахунки

за іншими операціями", К-т 34

"Короткострокові векселі

одержані".

Вексель може бути

оплачений векселедавцем достроково.

Дисконтні операції, тобто дострокова

виплата векселедержателю зазначеної

у векселі суми з вирахуванням відсотків

з моменту одержання до терміну платежу

за векселем, відображаються за кредитом

рахунку 34 "Короткострокові векселі

одержані" у кореспонденції з рахунками

31 "Рахунки в банках" - на суму,

одержану за проданий вексель; 732 "Відсотки

одержані" - на суму відсотків за

векселем.

Продаж короткострокових

векселів як цінних паперів відображається

в зворотному від придбання порядку із

зарахуванням різниці між вартістю

продажу та вартістю придбання векселів

до складу фінансових результатів.

Господарські

операції та кореспонденція рахунків

для відображення в обліку операцій з

короткостроковими векселями одержаними

наведені в таблиці

Таблиця

Типові господарські операції та

кореспонденція рахунків з обліку

короткострокових векселів

одержаних

Синтетичний

облік за рахунком 34 "Короткострокові

векселі одержані" ведеться в Журналі

З (І розділ) і Відомості 3.1.

У звітності

короткострокові векселі одержані

відображаються в Балансі (ф. № 1) у розділі

II активу в рядку 150 "Векселі одержані",

в якому вказується заборгованість

покупців, замовників та інших дебіторів

за відвантажену продукцію (товари),

виконані роботи та надані послуги, яка

забезпечена векселями.

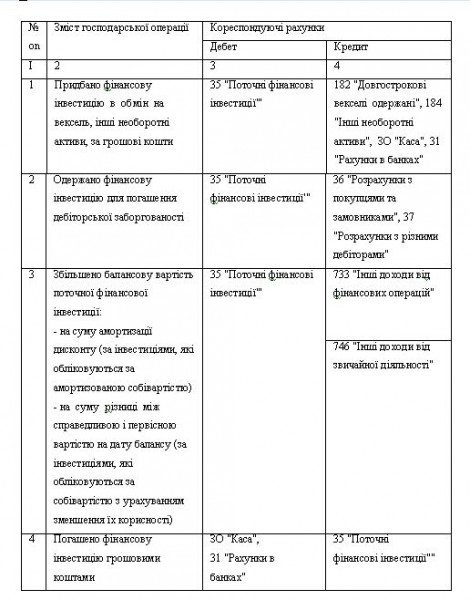

Обпік поточних

фінансових Інвестицій

Облік операцій

з поточними фінансовими інвестиціями

відображається на рахунку 35 "Поточні

фінансові інвестиції".

Придбання

(надходження) фінансових інвестицій

відображається в бухгалтерському обліку

записом: Д-т 35 "Поточні фінансові

інвестиції-", К-т рахунків 182

"Довгострокові векселі одержані"

- придбання в обмін на довгостроковий

вексель; 184 "Інші необоротні активи"

- в обмін на інші необоротні активи; 30

"Каса", 31 "Рахунки в банках" -

за грошові кошти; 36 "Розрахунки з

покупцями та замовниками", 37 "Розрахунки

з різними дебіторами" - надходження

в погашення дебіторської заборгованості

тощо.

Виграти, понесені при придбанні

фінансових інвестицій (сплата комісійних,

податків, зборів, інші витрати,

безпосередньо пов'язані з придбанням

фінансової інвестиції), які включаються

до первісної вартості цих інвестицій,

відображаються за дебетом рахунку 35

"Поточні фінансові інвестиції"'

та за кредитом відповідних рахунків

(розрахунків з кредиторами, бюджетом

тощо).

Сума зменшення балансової

вартості фінансових інвестицій,

справедливу вартість яких достовірно

визначити неможливо, за рахунок зменшення

корисності відображається у складі

інших витрат.

Сума збільшення

балансової вартості фінансових

інвестицій, які відображаються за

справедливою вартістю (крім інвестицій,

що обліковуються за методом участі в

капіталі) відносяться до інших доходів:

Д-т 35 "Поточні фінансові інвестиції"',

К-т 746 "Інші доходи від звичайної

діяльності" - на суму дооцінки;

зменшення - у складі інших витрат: Д-т

975 "Уцінка необоротних активів і

фінансових інвестицій", К-т 35 "Поточні

фінансові інвестиції"' - на різницю

між первісною і справедливою

вартістю.

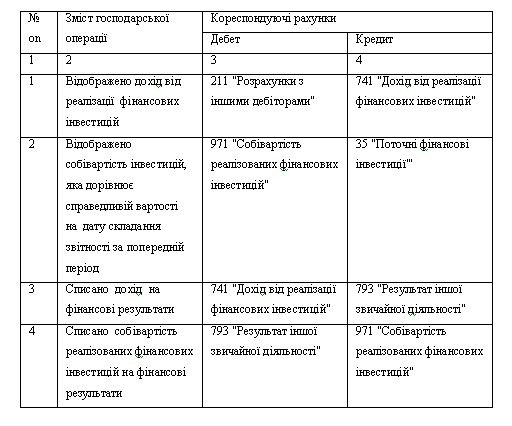

Реалізація поточних

фінансових інвестицій в обліку

відображається наступним чином

(табл.).

Таблиця. Облік реалізації

поточних фінансових інвестицій

Синтетичний

облік за рахунком 34 "Короткострокові

векселі одержані" ведеться в Журналі

З (І розділ) і Відомості 3.1.

У звітності

короткострокові векселі одержані

відображаються в Балансі (ф. № 1) у розділі

II активу в рядку 150 "Векселі одержані",

в якому вказується заборгованість

покупців, замовників та інших дебіторів

за відвантажену продукцію (товари),

виконані роботи та надані послуги, яка

забезпечена векселями.

Обпік поточних

фінансових Інвестицій

Облік операцій

з поточними фінансовими інвестиціями

відображається на рахунку 35 "Поточні

фінансові інвестиції".

Придбання

(надходження) фінансових інвестицій

відображається в бухгалтерському обліку

записом: Д-т 35 "Поточні фінансові

інвестиції-", К-т рахунків 182

"Довгострокові векселі одержані"

- придбання в обмін на довгостроковий

вексель; 184 "Інші необоротні активи"

- в обмін на інші необоротні активи; 30

"Каса", 31 "Рахунки в банках" -

за грошові кошти; 36 "Розрахунки з

покупцями та замовниками", 37 "Розрахунки

з різними дебіторами" - надходження

в погашення дебіторської заборгованості

тощо.

Виграти, понесені при придбанні

фінансових інвестицій (сплата комісійних,

податків, зборів, інші витрати,

безпосередньо пов'язані з придбанням

фінансової інвестиції), які включаються

до первісної вартості цих інвестицій,

відображаються за дебетом рахунку 35

"Поточні фінансові інвестиції"'

та за кредитом відповідних рахунків

(розрахунків з кредиторами, бюджетом

тощо).

Сума зменшення балансової

вартості фінансових інвестицій,

справедливу вартість яких достовірно

визначити неможливо, за рахунок зменшення

корисності відображається у складі

інших витрат.

Сума збільшення

балансової вартості фінансових

інвестицій, які відображаються за

справедливою вартістю (крім інвестицій,

що обліковуються за методом участі в

капіталі) відносяться до інших доходів:

Д-т 35 "Поточні фінансові інвестиції"',

К-т 746 "Інші доходи від звичайної

діяльності" - на суму дооцінки;

зменшення - у складі інших витрат: Д-т

975 "Уцінка необоротних активів і

фінансових інвестицій", К-т 35 "Поточні

фінансові інвестиції"' - на різницю

між первісною і справедливою

вартістю.

Реалізація поточних

фінансових інвестицій в обліку

відображається наступним чином

(табл.).

Таблиця. Облік реалізації

поточних фінансових інвестицій

Погашення

фінансових інвестицій грошовими коштами

відображається за дебетом рахунку 35

"Поточні фінансові інвестиції"' і

кредитом рахунків грошових

коштів.

Відображення у бухгалтерському

обліку поточних фінансових інвестицій

наведено у таблиці

Таблиця.

Бухгалтерський облік поточних фінансових

інвестицій

Погашення

фінансових інвестицій грошовими коштами

відображається за дебетом рахунку 35

"Поточні фінансові інвестиції"' і

кредитом рахунків грошових

коштів.

Відображення у бухгалтерському

обліку поточних фінансових інвестицій

наведено у таблиці

Таблиця.

Бухгалтерський облік поточних фінансових

інвестицій

Для

обліку операцій за рахунком 35 "Поточні

фінансові інвестиції"" призначений

Журнал 4 (розділ II) і Відомість 4.2.

Для

обліку операцій за рахунком 35 "Поточні

фінансові інвестиції"" призначений

Журнал 4 (розділ II) і Відомість 4.2.