Облік операційних витрат

Бутинець. Бухгалтерський фінансовий облік

Відповідно до П(С)БО 16 "Витрати" витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

Поняття, склад та відображення в податковому обліку адміністративних витрат

Бутинець. Бухгалтерський фінансовий облік

]Адміністративними

є витрати, пов'язані з обслуговуванням

виробництва й управлінням ним у масштабі

всього підприємства. В табл. наведена

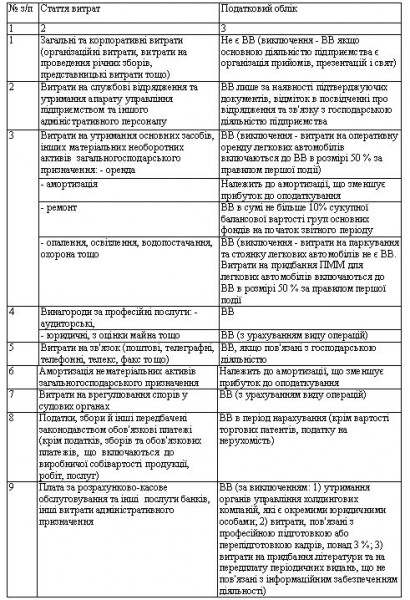

номенклатура адміністративних витрат

і особливості їх відображення в

податковому обліку.

Таблиця Номенклатура

(склад) статей тавідображення в податковому

обліку адміністративних витрат

Первинними

документами при відображенні накопичення

адміністративних витрат є накладна,

рахунок, звіт про використання коштів,

наданих на відрядження або під звіт,

ВКО, розрахунок бухгалтерії тощо.

Списання адміністративних витрат на

фінансові результати оформлюється

довідкою (розрахунком) бухгалтерії.

Загальна

методика побудови обліку адміністративних

витрат полягає в наступному: на першому

етапі формуються елементи витрат -

матеріальні витрати, витрати на оплату

праці тощо, а на другому відбувається

їх списання на фінансові результати -

у фінансовому обліку. Для потреб

управління визначається можливість

отримання інформації про витрати за

ознаками прямого або непрямого відношення

до відповідного виду продукції, центру

відповідальності, за функціями, що

виконуються адміністративним персоналом

або за іншою ознакою.

Характеристика

рахунку 92 "Адміністративні

витрати''

Загальногосподарські

витрати, пов'язані з управлінням та

обслуговуванням підприємства,

відображаються на рахунку 92 "Адміністративні

витрати".

За дебетом рахунку 92

"Адміністративні витрати"

відображається сума визнаних

адміністративних витрат, за кредитом

- списання на рахунок 79 "Фінансові

результати". Аналітичний облік

адміністративних витрат ведеться за

статтями витрат або в розрізі елементів

витрат. Дані рахунку 92 "Адміністративні

витрати" відображаються в журналі 5

(5А).

Кореспонденцію рахунків з обліку

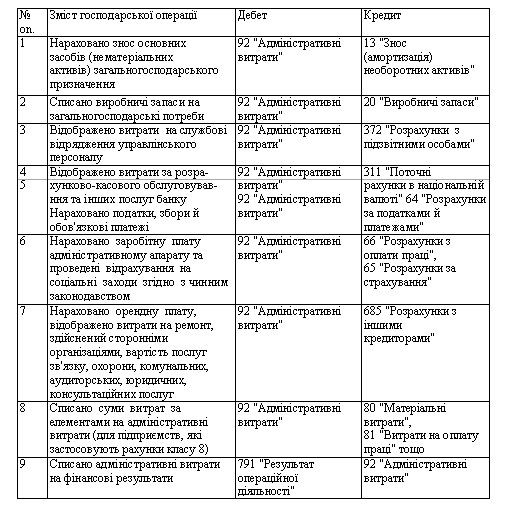

адміністративних витрат наведено нижче

(табл.).

Таблиця. Кореспонденція

рахунків з обліку адміністративних

витрат

Первинними

документами при відображенні накопичення

адміністративних витрат є накладна,

рахунок, звіт про використання коштів,

наданих на відрядження або під звіт,

ВКО, розрахунок бухгалтерії тощо.

Списання адміністративних витрат на

фінансові результати оформлюється

довідкою (розрахунком) бухгалтерії.

Загальна

методика побудови обліку адміністративних

витрат полягає в наступному: на першому

етапі формуються елементи витрат -

матеріальні витрати, витрати на оплату

праці тощо, а на другому відбувається

їх списання на фінансові результати -

у фінансовому обліку. Для потреб

управління визначається можливість

отримання інформації про витрати за

ознаками прямого або непрямого відношення

до відповідного виду продукції, центру

відповідальності, за функціями, що

виконуються адміністративним персоналом

або за іншою ознакою.

Характеристика

рахунку 92 "Адміністративні

витрати''

Загальногосподарські

витрати, пов'язані з управлінням та

обслуговуванням підприємства,

відображаються на рахунку 92 "Адміністративні

витрати".

За дебетом рахунку 92

"Адміністративні витрати"

відображається сума визнаних

адміністративних витрат, за кредитом

- списання на рахунок 79 "Фінансові

результати". Аналітичний облік

адміністративних витрат ведеться за

статтями витрат або в розрізі елементів

витрат. Дані рахунку 92 "Адміністративні

витрати" відображаються в журналі 5

(5А).

Кореспонденцію рахунків з обліку

адміністративних витрат наведено нижче

(табл.).

Таблиця. Кореспонденція

рахунків з обліку адміністративних

витрат

Склад

та відображення в податковому обліку

витрат на збут

Витрати

на збут включають наступні витрати,

пов'язанні, з реалізацією (збутом)

продукції (товарів, робіт, послуг),

особливості відображення яких наведено

в табл.

Таблиця. Номенклатура (склад)

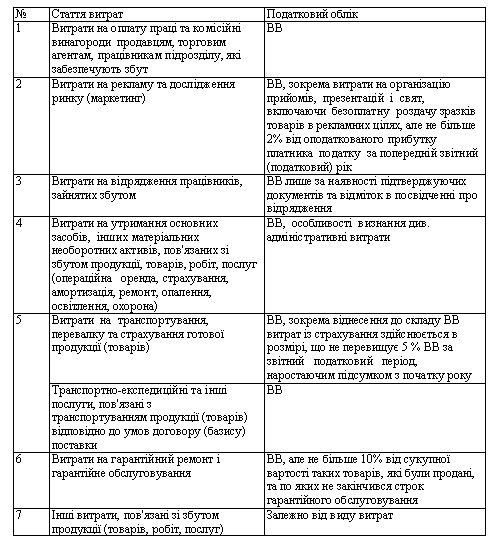

статей та відображення в податковому

обліку витрат на збут

Склад

та відображення в податковому обліку

витрат на збут

Витрати

на збут включають наступні витрати,

пов'язанні, з реалізацією (збутом)

продукції (товарів, робіт, послуг),

особливості відображення яких наведено

в табл.

Таблиця. Номенклатура (склад)

статей та відображення в податковому

обліку витрат на збут

Первинними

документами при відображенні накопичення

витрат на збут є накладна, рахунок, ВКО,

розрахунок бухгалтерії тощо. Списання

витрат на збут на фінансові результати

оформлюється довідкою (розрахунком)

бухгалтерії.

Для розподілу витрат

на збут для цілей управління складають

довідку-розрахунок або відомість

розподілу, де вказують види реалізованої

продукції, її виробничу собівартість.

Загальна

методика обліку витрат на збут за

елементами аналогічна методиці обліку

адміністративних витрат. Тобто на

першому етапі формуються елементи

витрат, на другому проводиться їх

списання на фінансові результати.

Для

потреб управління - визначається

можливість прямого або непрямого

віднесення витрат на відповідний вид

продукції, отримання інформації щодо

витрат окремих центрів відповідальності

тощо. Крім того, доцільно окремо виділяти:

1) маркетингові витрати, пов'язані з

вивченням і стимулюванням попиту на

продукцію, просуванням продукції до

споживача; 2) інші витрати з упакування,

складування, транспортування, утримання

магазинів, торгового персоналу тощо.

У

зв'язку з тим, що витрати на збут впливають

на фінансовий результат, доцільно для

потреб управління проводити розподіл

цих витрат між окремими видами реалізованої

продукції. У такому випадку витрати

можуть щомісячно розподілятися наступним

чином:

а) витрати загального характеру

- між видами реалізованої продукції

пропорційно до її виробничої

собівартості;

б) транспортні витрати

(якщо їх питома вага є значною) — за

видами реалізованої продукції, їх

списують наприкінці місяця.

Характеристика

рахунку 93 "Витрати на збут"

Облік

витрат, пов'язаних зі збутом (реалізацією,

продажем) продукції, товарів, робіт і

послуг, ведеться на рахунку 93 "Витрати

на збут".

За дебетом рахунку

відображається сума визнаних витрат

на збут, за кредитом - списання на рахунок

79 "Фінансові результати".

Аналітичний

облік витрат на збут ведеться у відомостях

в розрізі статей витрат та за економічними

елементами. При організації обліку за

центрами витрат відповідні регістри

ведуться у розрізі складів і служб,

пов'язаних зі збутом готової продукції.

Дані

рахунку 93 "Витрати на збут"

відображаються в Журналі 5 (5А).

Типові

господарські операції за рахунком 93

"Витрати на збут" наведено нижче

(табл.).

Таблиця Типові господарські

операції за рахунком 93 "Витрати на

збут"

Первинними

документами при відображенні накопичення

витрат на збут є накладна, рахунок, ВКО,

розрахунок бухгалтерії тощо. Списання

витрат на збут на фінансові результати

оформлюється довідкою (розрахунком)

бухгалтерії.

Для розподілу витрат

на збут для цілей управління складають

довідку-розрахунок або відомість

розподілу, де вказують види реалізованої

продукції, її виробничу собівартість.

Загальна

методика обліку витрат на збут за

елементами аналогічна методиці обліку

адміністративних витрат. Тобто на

першому етапі формуються елементи

витрат, на другому проводиться їх

списання на фінансові результати.

Для

потреб управління - визначається

можливість прямого або непрямого

віднесення витрат на відповідний вид

продукції, отримання інформації щодо

витрат окремих центрів відповідальності

тощо. Крім того, доцільно окремо виділяти:

1) маркетингові витрати, пов'язані з

вивченням і стимулюванням попиту на

продукцію, просуванням продукції до

споживача; 2) інші витрати з упакування,

складування, транспортування, утримання

магазинів, торгового персоналу тощо.

У

зв'язку з тим, що витрати на збут впливають

на фінансовий результат, доцільно для

потреб управління проводити розподіл

цих витрат між окремими видами реалізованої

продукції. У такому випадку витрати

можуть щомісячно розподілятися наступним

чином:

а) витрати загального характеру

- між видами реалізованої продукції

пропорційно до її виробничої

собівартості;

б) транспортні витрати

(якщо їх питома вага є значною) — за

видами реалізованої продукції, їх

списують наприкінці місяця.

Характеристика

рахунку 93 "Витрати на збут"

Облік

витрат, пов'язаних зі збутом (реалізацією,

продажем) продукції, товарів, робіт і

послуг, ведеться на рахунку 93 "Витрати

на збут".

За дебетом рахунку

відображається сума визнаних витрат

на збут, за кредитом - списання на рахунок

79 "Фінансові результати".

Аналітичний

облік витрат на збут ведеться у відомостях

в розрізі статей витрат та за економічними

елементами. При організації обліку за

центрами витрат відповідні регістри

ведуться у розрізі складів і служб,

пов'язаних зі збутом готової продукції.

Дані

рахунку 93 "Витрати на збут"

відображаються в Журналі 5 (5А).

Типові

господарські операції за рахунком 93

"Витрати на збут" наведено нижче

(табл.).

Таблиця Типові господарські

операції за рахунком 93 "Витрати на

збут"