Облік пайового капіталу

Бутинець. Бухгалтерський фінансовий облік

У

сільськогосподарському виробничому

кооперативі (СВК) створюється неподільний

та пайовий капітал, тому до рахунку 41

"Пайовий капітал" відкриваються

два субрахунки: 411 "Неподільний

капітал" та 412 "Пайовий капітал".

Порядок

формування і розміри неподільного

капіталу встановлюються статутом

кооперативу. Неподільний капітал

утворюється за рахунок вступних внесків

коштами та майном СВК (за винятком

землі). Пайові внески членів СВК до нього

не відносяться. Пайові внески вносяться

фізичними чи юридичними особами-засновниками

СВК в грошовій формі понад вступні при

вступі в СВК для організаційного

забезпечення його діяльності в розмірах,

що зазначені в статуті СВК. Вступні

внески членів кооперативу, які увійшли

в неподільний капітал, в разі наступного

виходу з кооперативу не повертаються.

Розміри

обов'язкових пайових внесків встановлюються

в рівних частинах або пропорційно до

очікуваної участі у його господарській

діяльності.

Передача активів у рахунок

паю оформлюється актами приймання-передачі.

В

СВК для ведення аналітичного обліку з

пайових внесків членів кооперативу

використовують книги обліку паїв. В

таких книгах відображається інформація

про внесені вступні та пайові внески

членів СВК, про перерахунок розміру

пайового внеску за результатами

діяльності СВК.

Під час створення

СВК та оформлення установчих документів

слід врахувати, що законодавство

передбачає членство та асоційоване

членство в СВК. Члени СВК, що внесли

вступні та пайові внески, дотримуються

вимог статуту СВК і приймають трудову

участь у діяльності кооперативу, мають

право ухвального голосу в кооперативі,

право частини прибутку.*

Асоційовані

члени вносять тільки пайові внески та

користуються правом дорадчого голосу,

правом на отримання частини прибутку

СВК. Але асоційовані члени СВК в разі

ліквідації мають першочергове право

на отримання свого майнового внеску та

відповідних часток прибутку. Взагалі,

механізм розподілу прибутку та щорічного,

за результатами діяльності, уточнення

вартості паїв членів СВК, повинен бути

передбачений статутом СВК та затверджений

на загальних зборах.

У разі виходу з

СВК фізична або юридична особа має право

на отримання майнового паю майном,

грошовими коштами або, за бажанням,

цінними паперами відповідно до вартості

паю на момент виходу. Термін та інші

умови отримання паю встановлюються

статутом кооперативу.

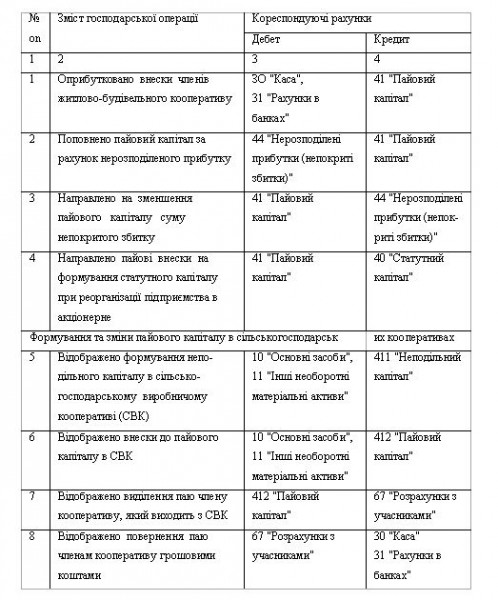

Кореспонденцію

рахунків з обліку пайового капіталу

наведено в таблиці

Таблиця

Відображення в обліку операцій з пайовим

капіталом

На

рахунку 41 "Пайовий капітал" в

сільськогосподарських виробничих

кооперативах обліковують ті частини

вартості майна, які були (не були)

розпайовані між його членами, а також

зростання (зменшення) вартості майна

протягом діяльності підприємства.

На

рахунку 41 "Пайовий капітал" в

сільськогосподарських виробничих

кооперативах обліковують ті частини

вартості майна, які були (не були)

розпайовані між його членами, а також

зростання (зменшення) вартості майна

протягом діяльності підприємства.

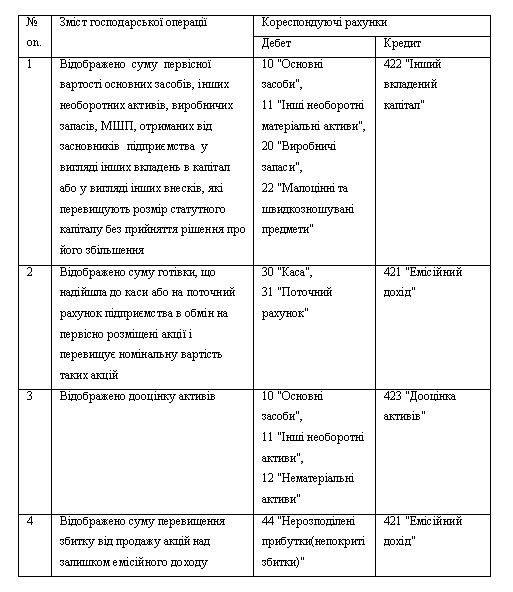

Облік додаткового капіталу

Бутинець. Бухгалтерський фінансовий облік

Додатковий

капітал включає суми, на які вартість

реалізації випущених акцій перевищує

їх номінальну вартість, а також суми

дооцінки активів та вартість необоротних

активів,безкоштовно отриманих

підприємством від інших осіб, та інші

види додаткового капіталу.

Додатковий

капітал може направлятися на збільшення

статутного, пайового, резервного капіталу

та на покриття збитків від діяльності

підприємства.

Типову кореспонденцію

рахунків наведено в таблиці

Таблиця.

Типова кореспонденція рахунків з обліку

додаткового капіталу

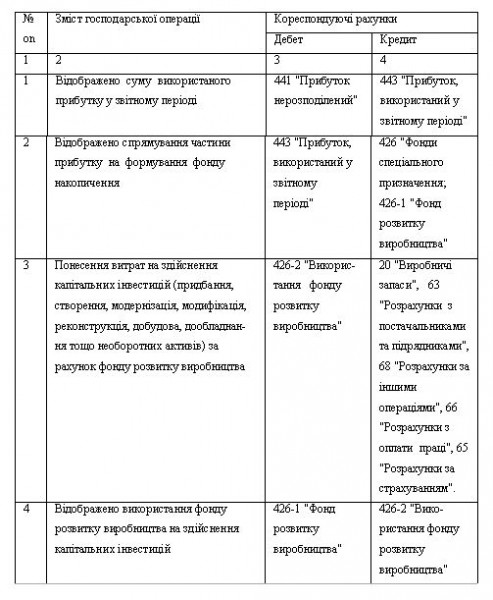

Чинним

законодавством передбачено формування

фонду розвитку виробництва в обліку за

наступною методикою (табл. ).

Таблиця

Методика формування та використання

фонду розвитку виробництва

Чинним

законодавством передбачено формування

фонду розвитку виробництва в обліку за

наступною методикою (табл. ).

Таблиця

Методика формування та використання

фонду розвитку виробництва

Відповідно

до законодавства кредитове сальдо

аналітичних рахунків 426-1 та 426-2 наводиться

у рядку 330 Балансу (ф. № 1).

Інші

обов'язкові до формування державними

комерційними підприємствами фонди

(амортизаційний, споживання та інші)

будуть відображатися на відповідних

аналітичних рахунках субрахунку 426

(відповідно 426-3 та 426-4, 426-5 та 426-6

тощо).

Вищезазначене щодо субрахунку

426 стосується тільки державних підприємств,

акціонерних, холдингових компаній,

інших суб'єктів господарювання, у

статутному фонді яких більше 50 % акцій

належить державі.

Відповідно

до законодавства кредитове сальдо

аналітичних рахунків 426-1 та 426-2 наводиться

у рядку 330 Балансу (ф. № 1).

Інші

обов'язкові до формування державними

комерційними підприємствами фонди

(амортизаційний, споживання та інші)

будуть відображатися на відповідних

аналітичних рахунках субрахунку 426

(відповідно 426-3 та 426-4, 426-5 та 426-6

тощо).

Вищезазначене щодо субрахунку

426 стосується тільки державних підприємств,

акціонерних, холдингових компаній,

інших суб'єктів господарювання, у

статутному фонді яких більше 50 % акцій

належить державі.