Економічна сутність резерву сумнівних боргів

Бутинець. Бухгалтерський фінансовий облік

Поняття

резерву сумнівних боргів

Будь-яка

дебіторська заборгованість передбачає

отримання грошових коштів або товарів

(у випадку бартерної угоди), тому вона

визнається активом. Але у випадку, якщо

підприємство має достатні підстави

припускати, що така заборгованість не

буде погашена (наприклад, боржника

оголошено банкрутом), така заборгованість

повинна бути віднесена на витрати,

оскільки вона не може бути визнана

активом і відображена у балансі, так як

підприємство не отримає у майбутньому

економічної вигоди.

Поточна дебіторська

заборгованість, яка є фінансовим активом

(крім придбаної заборгованості та

заборгованості, призначеної для продажу),

відображається у балансі за чистою

реалізаційною вартістю. З метою оцінки

можливих втрат внаслідок безнадійної

заборгованості відповідно до принципу

обачності, який означає, що активи й

доходи не повинні бути завищені, а

зобов'язання і витрати - занижені, П(С)БО

10 "Дебіторська заборгованість"

передбачає нарахування у кінці звітного

періоду резерву сумнівних боргів.

Резерв

сумнівних боргів - це резерв, який

створюється з метою покриття у майбутньому

безнадійної дебіторської заборгованості.

Він коригує дебіторську заборгованість

до її чистої реалізаційної вартості,

дозволяє підприємству показати, що

відповідна сума v ї може бути стягнута

з дебіторів. Таким чином, в умовах ризику

неплатоспроможності покупців, підприємство

попереджає виникнення втрат від сумнівної

дебіторської заборгованості.

Не менш

важливим принципом є принцип нарахування

та відповідності доходів і витрат.

Витрати, пов'язані зі списанням безнадійної

дебіторської заборгованості, виникають

у процесі реалізації і повинні відповідати

періоду, коли продукція, товари, роботи,

послуги продаються. Дебіторська

заборгованість може стати безнадійною

через тривалий час після продажу, тому

збитки від анулювання сумнівного боргу

слід оцінювати у поточному періоді та

включати до складу витрат цього ж

звітного періоду.

Запам'ятайте! Резерв

сумнівних боргів нараховується тільки

для сумнівної дебіторської

заборгованості.

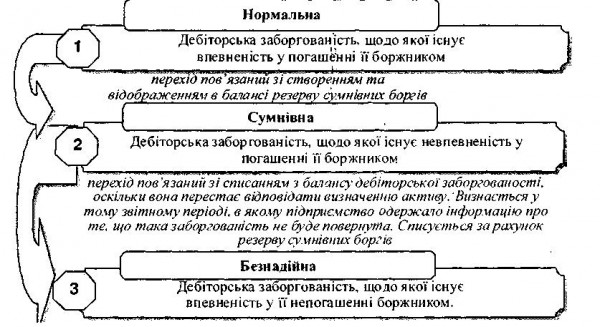

Класифікація поточної

дебіторської заборгованості за можливістю

погашення наведена на рис.

Рис.

Класифікація поточної дебіторської

заборгованості

Непогашення дебіторської

заборгованості може виникнути внаслідок

недостатності майна боржника у випадку

визнання його банкрутом, дії форс-мажорних

обставин, смерті або позбавлення волі

фізичних осіб-боржників або закінченням

строку позовної давності.

У податковому

обліку безнадійною визнається

заборгованість, яка відповідає будь-якій

з наведених нижче ознак:

- заборгованість

по зобов'язаннях, за якою минув строк

позовної давності;

- прострочена

заборгованість, яка виявилася непогашеною

внаслідок недостатності майна фізичної

особи, за умови, що дії кредитора,

спрямовані на примусове стягнення майна

позичальника, не призвели до повного

погашення заборгованості;

-

заборгованість, яка виявилася непогашеною

внаслідок недостатності майна: фізичної

особи, на яке відповідно до закону може

бути спрямовано стягнення; фізичної

особи - суб'єкта підприємницької

діяльності або юридичної особи, оголошених

банкрутами у порядку, встановленому

законом, або при їх ліквідації зняття

з реєстрації як суб'єкта підприємницької

діяльності;

- заборгованість, яка

виявилася непогашеною внаслідок

недостатньої кількості коштів, одержаних

від продажу на відкритих аукціонах

(публічних торгах) майна позичальника,

переданого у заставу як забезпечення

зазначеної заборгованості, за умови,

що інші юридичні дії кредитора щодо

примусового стягнення іншого майна

позичальника не призвели до повного

покриття заборгованості;

- заборгованість,

стягнення якої стало неможливим у

зв'язку з дією обставин непереборної

сили, стихійного лиха (форс-мажору),

підтверджених у порядку, передбаченому

законодавством;

- прострочена

заборгованість померлих фізичних осіб,

а також визнаних у судовому порядку

зниклими безвісті, померлими або

недієздатними, а також прострочена

заборгованість фізичних осіб, засуджених

до позбавлення волі.

Методи обчислення

резерву сумнівних боргів

Для визначення

величини резерву згідно з п. б П(С)БО 10

передбачено використовувати наступні

методи: застосування абсолютної суми

сумнівної заборгованості; застосування

коефіцієнта сумнівності.

За методом

застосування абсолютної суми сумнівної

заборгованості величина резерву

визначається на підставі аналізу

платоспроможності окремих дебіторів,

тобто окремо за кожним сумнівним боргом

залежно від фінансового стану

(платоспроможності) боржника та оцінки

ймовірності погашення боргу повністю

або частково. Це метод умовного визначення

резерву сумнівних боргів, оскільки

платоспроможність будь-якого дебітора

можна визначити лише наближено. Він

прийнятний, якщо у підприємства незначна

кількість постійних контрагентів, про

платоспроможність яких воно має

достовірну інформацію (приклад

)

Приклад

На

31 -є грудня 2008 р. у складі статті "Векселі

одержані" відображено вексель, виданий

векселедавцем 5 березня 2008 p., на суму

10000 грн. за реалізовані основні засоби.

Підприємство отримало інформацію про

порушення судом справи про банкрутство

векселедавця, отже погашення векселя

є сумнівним. Величина сумнівних боргів

на 31-е грудня 2008 р. за статтею "Векселі

одержані" визнається в сумі 10000 грн.,

на таку ж суму створюється резерв з

включенням до витрат грудня 2006 р.

проводкою: Д-т 944 "Сумнівні та безнадійні

борги" К-т 38 "Резерв сумнівних

боргів".

За методом застосування

коефіцієнта сумнівності величина

резерву розраховується множенням суми

залишку дебіторської заборгованості

на початок періоду на коефіцієнт

сумнівності.

Коефіцієнт сумнівності

може розраховуватися такими способами:

-

визначання питомої ваги безнадійних

боргів у чистому доході;

- класифікації

дебіторської заборгованості за строками

непогашення;

- визначення середньої

питомої ваги списаної протягом періоду

дебіторської заборгованості у сумі

дебіторської заборгованості на початок

відповідного періоду за попередні 3-5

років.

За методом питомої ваги

безнадійних боргів у чистому доході

від реалізації продукції (товарів,

робіт, послуг) на умовах наступної оплати

сума резерву визначається як добуток

чистого доходу звітного періоду {ЧДЗВ)

на коефіцієнт сумнівності (Кс), який

визначається за наступною формулою:

Рис.

Класифікація поточної дебіторської

заборгованості

Непогашення дебіторської

заборгованості може виникнути внаслідок

недостатності майна боржника у випадку

визнання його банкрутом, дії форс-мажорних

обставин, смерті або позбавлення волі

фізичних осіб-боржників або закінченням

строку позовної давності.

У податковому

обліку безнадійною визнається

заборгованість, яка відповідає будь-якій

з наведених нижче ознак:

- заборгованість

по зобов'язаннях, за якою минув строк

позовної давності;

- прострочена

заборгованість, яка виявилася непогашеною

внаслідок недостатності майна фізичної

особи, за умови, що дії кредитора,

спрямовані на примусове стягнення майна

позичальника, не призвели до повного

погашення заборгованості;

-

заборгованість, яка виявилася непогашеною

внаслідок недостатності майна: фізичної

особи, на яке відповідно до закону може

бути спрямовано стягнення; фізичної

особи - суб'єкта підприємницької

діяльності або юридичної особи, оголошених

банкрутами у порядку, встановленому

законом, або при їх ліквідації зняття

з реєстрації як суб'єкта підприємницької

діяльності;

- заборгованість, яка

виявилася непогашеною внаслідок

недостатньої кількості коштів, одержаних

від продажу на відкритих аукціонах

(публічних торгах) майна позичальника,

переданого у заставу як забезпечення

зазначеної заборгованості, за умови,

що інші юридичні дії кредитора щодо

примусового стягнення іншого майна

позичальника не призвели до повного

покриття заборгованості;

- заборгованість,

стягнення якої стало неможливим у

зв'язку з дією обставин непереборної

сили, стихійного лиха (форс-мажору),

підтверджених у порядку, передбаченому

законодавством;

- прострочена

заборгованість померлих фізичних осіб,

а також визнаних у судовому порядку

зниклими безвісті, померлими або

недієздатними, а також прострочена

заборгованість фізичних осіб, засуджених

до позбавлення волі.

Методи обчислення

резерву сумнівних боргів

Для визначення

величини резерву згідно з п. б П(С)БО 10

передбачено використовувати наступні

методи: застосування абсолютної суми

сумнівної заборгованості; застосування

коефіцієнта сумнівності.

За методом

застосування абсолютної суми сумнівної

заборгованості величина резерву

визначається на підставі аналізу

платоспроможності окремих дебіторів,

тобто окремо за кожним сумнівним боргом

залежно від фінансового стану

(платоспроможності) боржника та оцінки

ймовірності погашення боргу повністю

або частково. Це метод умовного визначення

резерву сумнівних боргів, оскільки

платоспроможність будь-якого дебітора

можна визначити лише наближено. Він

прийнятний, якщо у підприємства незначна

кількість постійних контрагентів, про

платоспроможність яких воно має

достовірну інформацію (приклад

)

Приклад

На

31 -є грудня 2008 р. у складі статті "Векселі

одержані" відображено вексель, виданий

векселедавцем 5 березня 2008 p., на суму

10000 грн. за реалізовані основні засоби.

Підприємство отримало інформацію про

порушення судом справи про банкрутство

векселедавця, отже погашення векселя

є сумнівним. Величина сумнівних боргів

на 31-е грудня 2008 р. за статтею "Векселі

одержані" визнається в сумі 10000 грн.,

на таку ж суму створюється резерв з

включенням до витрат грудня 2006 р.

проводкою: Д-т 944 "Сумнівні та безнадійні

борги" К-т 38 "Резерв сумнівних

боргів".

За методом застосування

коефіцієнта сумнівності величина

резерву розраховується множенням суми

залишку дебіторської заборгованості

на початок періоду на коефіцієнт

сумнівності.

Коефіцієнт сумнівності

може розраховуватися такими способами:

-

визначання питомої ваги безнадійних

боргів у чистому доході;

- класифікації

дебіторської заборгованості за строками

непогашення;

- визначення середньої

питомої ваги списаної протягом періоду

дебіторської заборгованості у сумі

дебіторської заборгованості на початок

відповідного періоду за попередні 3-5

років.

За методом питомої ваги

безнадійних боргів у чистому доході

від реалізації продукції (товарів,

робіт, послуг) на умовах наступної оплати

сума резерву визначається як добуток

чистого доходу звітного періоду {ЧДЗВ)

на коефіцієнт сумнівності (Кс), який

визначається за наступною формулою:

![]() Б3зн

- сума дебіторської заборгованості за

продукцію (товари, роботи послуги), яка

визнана безнадійною;

ЧДn - чистий

дохід від реалізації продукції (товарів,

робіт, послуг) на умовах наступної оплати

попереднього періоду.

Порядок

визначення резерву сумнівних боргів

відповідно до питомої ваги безнадійних

боргів у чистому доході від реалізації

на умовах наступної оплати наведено в

прикладі.

Приклад

За

2009 рік чистий дохід від реалізації

продукції (товарів, робіт, послуг) на

умовах наступної оплати становить

9000000 грн. Залишок резерву сумнівних

боргів до складання балансу на 31-е грудня

2009 року становить 1000 грн. Визначення

коефіцієнту сумнівності на підставі

даних за попередні три роки наведене в

табл.

Таблиця. Визначення коефіцієнту

сумнівності на підставі даних за

попередні три роки

Б3зн

- сума дебіторської заборгованості за

продукцію (товари, роботи послуги), яка

визнана безнадійною;

ЧДn - чистий

дохід від реалізації продукції (товарів,

робіт, послуг) на умовах наступної оплати

попереднього періоду.

Порядок

визначення резерву сумнівних боргів

відповідно до питомої ваги безнадійних

боргів у чистому доході від реалізації

на умовах наступної оплати наведено в

прикладі.

Приклад

За

2009 рік чистий дохід від реалізації

продукції (товарів, робіт, послуг) на

умовах наступної оплати становить

9000000 грн. Залишок резерву сумнівних

боргів до складання балансу на 31-е грудня

2009 року становить 1000 грн. Визначення

коефіцієнту сумнівності на підставі

даних за попередні три роки наведене в

табл.

Таблиця. Визначення коефіцієнту

сумнівності на підставі даних за

попередні три роки

Відрахування

на створення резерву сумнівних боргів

за 2009 р. становлять 18000 грн. (9000000 х

0,002).

Разом із залишком резерв сумнівних

боргів на 31 грудня 2009 р. становить 19000

грн. (18000 + 1000).

Характерною особливістю

розглянутого методу є те, що він

ґрунтується на оборотному, а не на

сальдовому принципі. Тобто під час

розрахунку суми резерву, яку потрібно

нарахувати за звітний період, початкове

сальдо на рахунку 38 "Резерв сумнівних

боргів" не впливає на розмір нарахувань,

тоді як при визначенні резерву, виходячи

з платоспроможності окремих дебіторів,

резерв на кінець звітного періоду

донараховується із врахуванням вхідного

сальдо рахунку 38 "Резерв сумнівних

боргів".

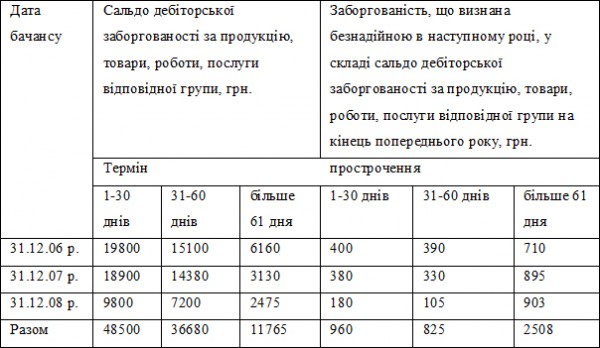

Порядок розрахунку резерву

сумнівних боргів на підставі класифікації

дебіторської заборгованості за строками

непогашення за попередні роки відображено

в прикладі.

Приклад

Залишок

резерву сумнівних боргів до складання

балансу на 31-е грудня 2008 р. становить

3020 грн. Дані про дебіторську заборгованість

за попередні три роки наведені в

табл.

Таблиця.

Дані про дебіторську заборгованість

за попередні три роки

Відрахування

на створення резерву сумнівних боргів

за 2009 р. становлять 18000 грн. (9000000 х

0,002).

Разом із залишком резерв сумнівних

боргів на 31 грудня 2009 р. становить 19000

грн. (18000 + 1000).

Характерною особливістю

розглянутого методу є те, що він

ґрунтується на оборотному, а не на

сальдовому принципі. Тобто під час

розрахунку суми резерву, яку потрібно

нарахувати за звітний період, початкове

сальдо на рахунку 38 "Резерв сумнівних

боргів" не впливає на розмір нарахувань,

тоді як при визначенні резерву, виходячи

з платоспроможності окремих дебіторів,

резерв на кінець звітного періоду

донараховується із врахуванням вхідного

сальдо рахунку 38 "Резерв сумнівних

боргів".

Порядок розрахунку резерву

сумнівних боргів на підставі класифікації

дебіторської заборгованості за строками

непогашення за попередні роки відображено

в прикладі.

Приклад

Залишок

резерву сумнівних боргів до складання

балансу на 31-е грудня 2008 р. становить

3020 грн. Дані про дебіторську заборгованість

за попередні три роки наведені в

табл.

Таблиця.

Дані про дебіторську заборгованість

за попередні три роки

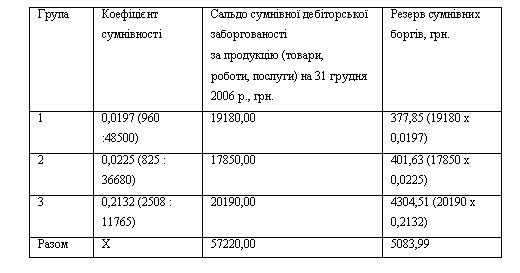

Резерв

сумнівних боргів визначається наступним

чином (табл.)

Таблиця. Розрахунок

резерву сумнівних боргів

Резерв

сумнівних боргів визначається наступним

чином (табл.)

Таблиця. Розрахунок

резерву сумнівних боргів

З

урахуванням залишку резерву сумнівних

боргів слід донарахувати ще 2063,99 грн.

(5083,99 - 3020,00) з включенням до витрат грудня

2008 р.: Д-т 944 "Сумнівні та безнадійні

борги" К-т 38 "Резерв сумнівних

боргів" -2063,99 грн. Визначена на основі

класифікації дебіторської заборгованості

величина сумнівних боргів на дату

балансу визначає залишок резерву

сумнівних боргів на ту саму дату.

На

основі визначення середньої питомої

ваги списаної протягом періоду

дебіторської заборгованості у сумі

дебіторської заборгованості на початок

відповідного періоду за попередні 3-5

років до кожної групи дебіторської

заборгованості застосовується певний

відсоток сумнівних боргів, який базується

на досвіді минулих періодів. Коефіцієнт

сумнівності (Кс) відповідної групи

дебіторської заборгованості визначається

залежно від обраного періоду спостереження.

Якщо спостереження проводиться в межах

року за місяцями, коефіцієнт сумнівності

визначається за наступною формулою:

З

урахуванням залишку резерву сумнівних

боргів слід донарахувати ще 2063,99 грн.

(5083,99 - 3020,00) з включенням до витрат грудня

2008 р.: Д-т 944 "Сумнівні та безнадійні

борги" К-т 38 "Резерв сумнівних

боргів" -2063,99 грн. Визначена на основі

класифікації дебіторської заборгованості

величина сумнівних боргів на дату

балансу визначає залишок резерву

сумнівних боргів на ту саму дату.

На

основі визначення середньої питомої

ваги списаної протягом періоду

дебіторської заборгованості у сумі

дебіторської заборгованості на початок

відповідного періоду за попередні 3-5

років до кожної групи дебіторської

заборгованості застосовується певний

відсоток сумнівних боргів, який базується

на досвіді минулих періодів. Коефіцієнт

сумнівності (Кс) відповідної групи

дебіторської заборгованості визначається

залежно від обраного періоду спостереження.

Якщо спостереження проводиться в межах

року за місяцями, коефіцієнт сумнівності

визначається за наступною формулою:

![]() Б3

- фактично списана безнадійна заборгованість

за продукцію (товари, роботи, послуги)

відповідної групи за n-ний місяць обраного

для спостереження періоду;

Дзп -

дебіторська заборгованість за продукцію,

товари, роботи, послуги відповідної

групи на кінець п -ного місяця обраного

для спостереження періоду;

і - кількість

місяців в обраному для спостереження

періоді.

Якщо аналізується інформація

за попередні роки, то Кс обчислюється

наступним чином:

Б3

- фактично списана безнадійна заборгованість

за продукцію (товари, роботи, послуги)

відповідної групи за n-ний місяць обраного

для спостереження періоду;

Дзп -

дебіторська заборгованість за продукцію,

товари, роботи, послуги відповідної

групи на кінець п -ного місяця обраного

для спостереження періоду;

і - кількість

місяців в обраному для спостереження

періоді.

Якщо аналізується інформація

за попередні роки, то Кс обчислюється

наступним чином:

![]() Б1И

- безнадійна дебіторська заборгованість

відповідної групи в складі дебіторської

заборгованості за продукцію (товари,

роботи, послуги) цієї групи на дату

балансу в обраному для спостереження

періоді;

Дт - дебіторська заборгованість

за продукцію (товари, роботи, послуги)

відповідної групи на дату балансу у

обраному для спостереження періоді.

Величина

резерву сумнівних боргів на кінець

звітного періоду визначається сумою

резервів за кожною групою дебіторської

заборгованості:

Б1И

- безнадійна дебіторська заборгованість

відповідної групи в складі дебіторської

заборгованості за продукцію (товари,

роботи, послуги) цієї групи на дату

балансу в обраному для спостереження

періоді;

Дт - дебіторська заборгованість

за продукцію (товари, роботи, послуги)

відповідної групи на дату балансу у

обраному для спостереження періоді.

Величина

резерву сумнівних боргів на кінець

звітного періоду визначається сумою

резервів за кожною групою дебіторської

заборгованості:

![]() Коефіцієнт

сумнівності, як правило, зростає зі

збільшенням строків непогашення

дебіторської заборгованості.

Порядок

розрахунку резерву сумнівних боргів

на підставі класифікації дебіторської

заборгованості за терміном несплати в

межах року за місяцями наведено в

прикладі

Приклад

Дані

про дебіторську заборгованість за

липень-грудень 20хх року наведені

втабл.

Таблиця

Дані про дебіторську заборгованість

за липень-грудень 20хх

Коефіцієнт

сумнівності відповідної групи дебіторської

заборгованості становить:

першої-

(710 : 14900 + 565 : 9988): 6 = 0,017 (1,7 %);

другої-(412:

11698 + 669: 15978 + 418: 11325): 6 = 0,019 (1,9 %),

третьої

- (320 : 5980 + 750 : 14750 + 435 : 7283): 6 = 0,027 (2,7

%).

Величина резерву сумнівних боргів

на кінець звітного періоду поточного

року складає:

7613 х 0,017 + 11325 х 0,019 + 15645

х 0,027 = 129,42 + 215,18 + + 422,42 = 767,02 грн.

Визначення

на основі класифікації дебіторської

заборгованості величина сумнівних

боргів на дату балансу становить залишок

резерву сумнівних боргів на ту саму

дату.

Залишок резерву сумнівних

боргів на дату балансу не може бути

більшим, ніж сума дебіторської

заборгованості на ту саму дату.

Коефіцієнт

сумнівності, як правило, зростає зі

збільшенням строків непогашення

дебіторської заборгованості.

Порядок

розрахунку резерву сумнівних боргів

на підставі класифікації дебіторської

заборгованості за терміном несплати в

межах року за місяцями наведено в

прикладі

Приклад

Дані

про дебіторську заборгованість за

липень-грудень 20хх року наведені

втабл.

Таблиця

Дані про дебіторську заборгованість

за липень-грудень 20хх

Коефіцієнт

сумнівності відповідної групи дебіторської

заборгованості становить:

першої-

(710 : 14900 + 565 : 9988): 6 = 0,017 (1,7 %);

другої-(412:

11698 + 669: 15978 + 418: 11325): 6 = 0,019 (1,9 %),

третьої

- (320 : 5980 + 750 : 14750 + 435 : 7283): 6 = 0,027 (2,7

%).

Величина резерву сумнівних боргів

на кінець звітного періоду поточного

року складає:

7613 х 0,017 + 11325 х 0,019 + 15645

х 0,027 = 129,42 + 215,18 + + 422,42 = 767,02 грн.

Визначення

на основі класифікації дебіторської

заборгованості величина сумнівних

боргів на дату балансу становить залишок

резерву сумнівних боргів на ту саму

дату.

Залишок резерву сумнівних

боргів на дату балансу не може бути

більшим, ніж сума дебіторської

заборгованості на ту саму дату.