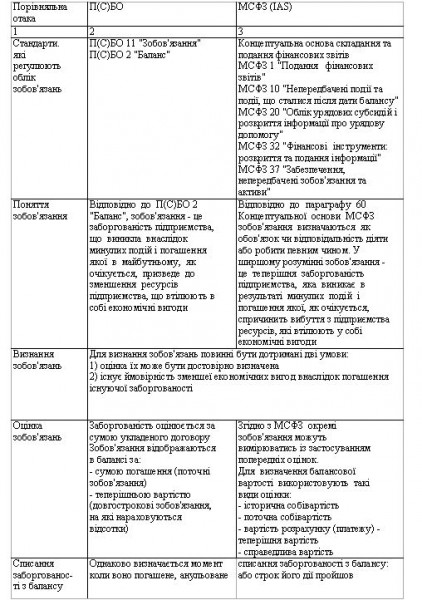

Порівняльна характеристика п(с)бо та мсфз, які регламентують облік зобов'язань

Бутинець. Бухгалтерський фінансовий облік

Економіка

України останнім часом розвивається в

напрямі глобалізації, у зв'язку із чим

існує очевидна необхідність узгодження

національних П(С)БО та МСФЗ (IAS) (табл.

19.2).

Визначення терміну "зобов'язання"

наведено двічі: у пункті 10 МСФЗ 37

"Забезпечення, непередбачені

зобов'язання та непередбачені активи"

та у пункті 49 Концептуальної основи.

Формулювання в обох випадках однакове,

але в Концептуальній основі термін

"зобов'язання" дано разом з термінами

"активи", "власний капітал".

А якщо додати, що пункт є частиною розділу

"Елементи фінансових звітів", то

стає зрозуміло, що у МСФЗ зобов'язання

розглядаються лише як елемент фінансової

звітності. А Закон України "Про

бухгалтерський облік та фінансову

звітність в Україні" містить це

визначення у розділі під назвою "Загальні

положення". Отже термін "зобов'язання"

потрібно розуміти у найбільш широкому

бухгалтерському значенні: і як обліковий,

і як звітний. Однак між зобов'язаннями

як елементом фінансової звітності та

кожним конкретним зобов'язанням, що

виникає у процесі діяльності підприємства,

є певна смислова різниця.

МСФЗ

приділяють увагу особливостям визнання

окремих видів зобов'язань, наводячи не

тільки визначення, але й практичні

приклади.

Таблиця Порівняльна

характеристика П(С)БО та МСФЗ (ІAS), які

регламентують облік зобов'язань

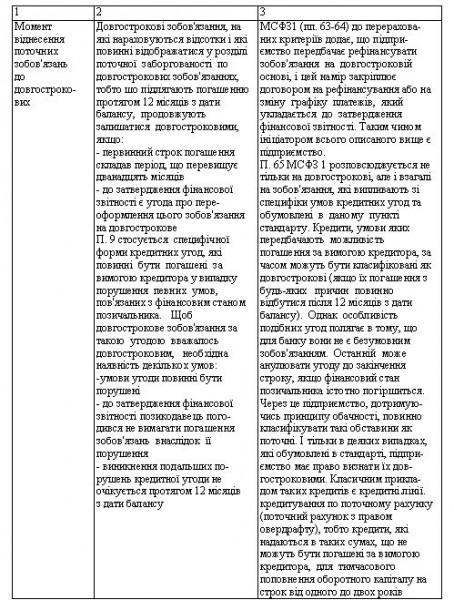

Особливих

відмінностей щодо визнання витрат на

оплату праці немає. В обох випадках

нарахування заробітної плати визнається

як поточні витрати, а неоплачені суми

- як зобов'язання, причому критерії

визнання витрат та зобов'язань в П(С)БО

та МСФЗ є однаковими.

Особливих

відмінностей щодо визнання витрат на

оплату праці немає. В обох випадках

нарахування заробітної плати визнається

як поточні витрати, а неоплачені суми

- як зобов'язання, причому критерії

визнання витрат та зобов'язань в П(С)БО

та МСФЗ є однаковими.

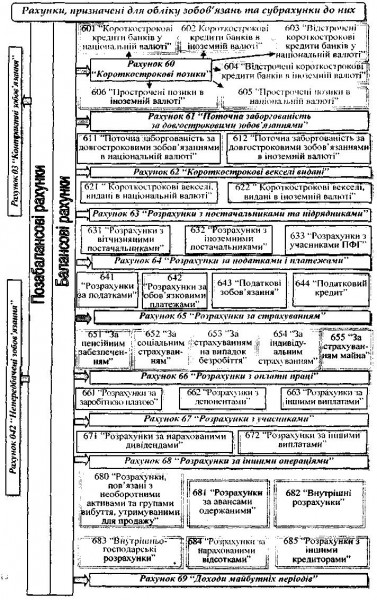

Характеристика рахунків з обліку зобов'язань

Бутинець. Бухгалтерський фінансовий облік

Для

узагальнення інформації про наявність

та погашення зобов'язань підприємства

призначено балансові рахунки 5, 6 класів

Плану рахунків (рис).

Синтетичний

облік

До більшості рахунків обліку

зобов'язань Планом рахунків передбачено

відкриття субрахунків, що деталізують

об'єкти обліку (табл.).

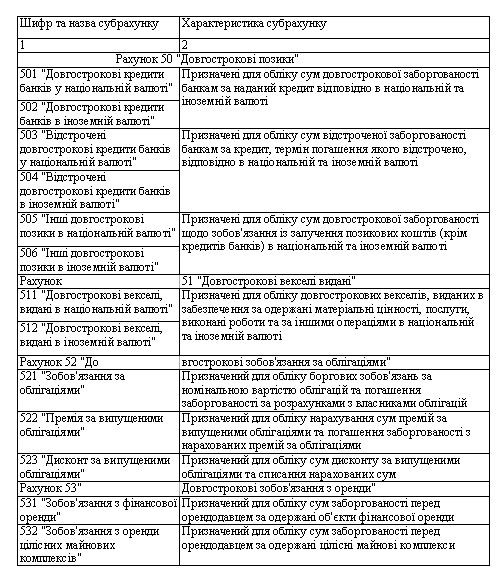

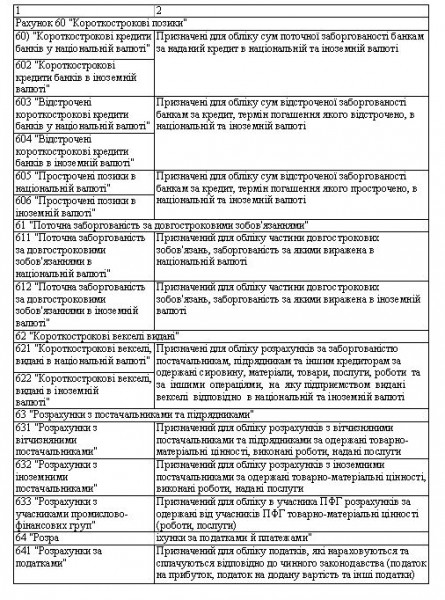

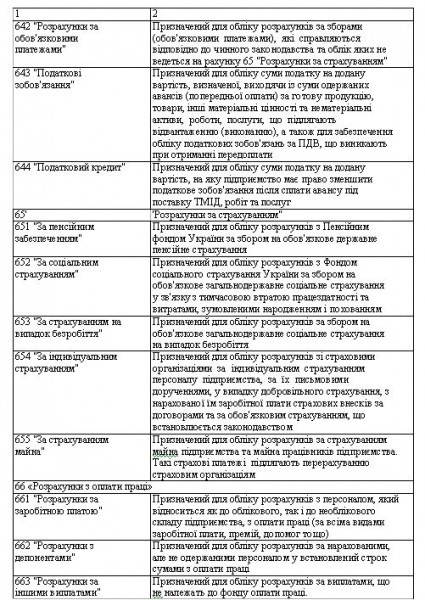

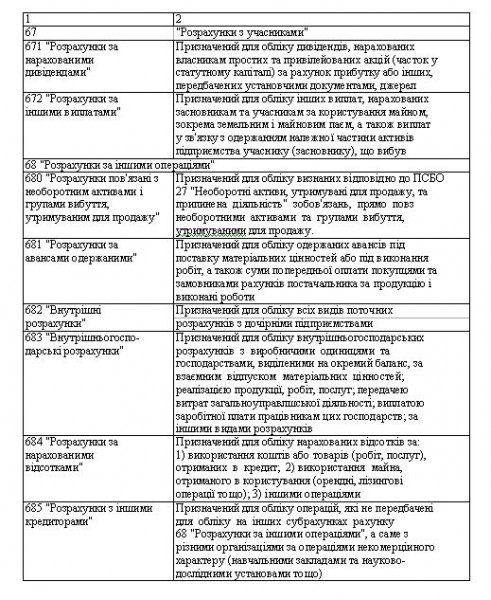

Таблиця Об'єкти,

що обліковуються на рахунках 5-го та

6-го класів Плану рахунків

Синтетичний

облік

До більшості рахунків обліку

зобов'язань Планом рахунків передбачено

відкриття субрахунків, що деталізують

об'єкти обліку (табл.).

Таблиця Об'єкти,

що обліковуються на рахунках 5-го та

6-го класів Плану рахунків

Однак,

за допомогою даних лише синтетичного

обліку неможливо контролювати наявність

та погашення кожного виду зобов'язань.

Для одержання деталізованої інформації,

необхідної для управління зобов'язаннями

за їх окремими видами, до окремих рахунків

синтетичного обліку та субрахунків

відкривають рахунки аналітичного

обліку.

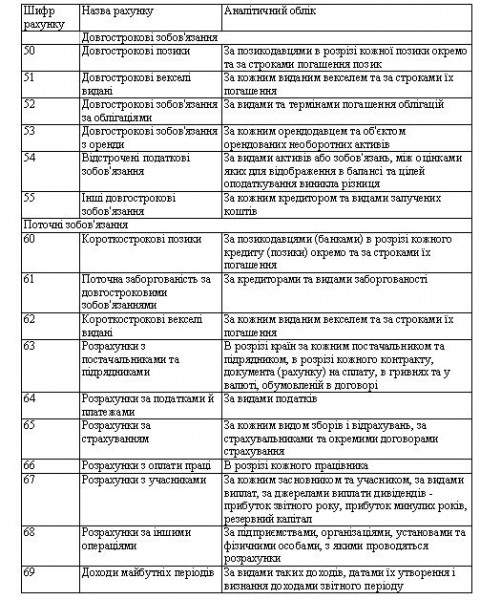

Аналітичний облік

зобов'язань

Аналітичний облік

зобов'язань на підприємстві може вестися

в наступних розрізах (табл.).

Таблиця

Аналітичний облік довгострокових і

поточних зобов'язань

Однак,

за допомогою даних лише синтетичного

обліку неможливо контролювати наявність

та погашення кожного виду зобов'язань.

Для одержання деталізованої інформації,

необхідної для управління зобов'язаннями

за їх окремими видами, до окремих рахунків

синтетичного обліку та субрахунків

відкривають рахунки аналітичного

обліку.

Аналітичний облік

зобов'язань

Аналітичний облік

зобов'язань на підприємстві може вестися

в наступних розрізах (табл.).

Таблиця

Аналітичний облік довгострокових і

поточних зобов'язань

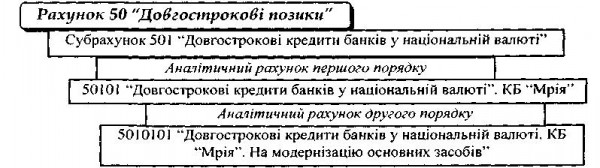

Схематично

аналітичний облік, наприклад, за рахунком

50 "Довгострокові позики" ведеться

за позикодавцями (банками) в розрізі

кожного кредиту (позики) окремо, за

строками погашення кредиту (позики) та

за видами валюти наведено нарис.

Схематично

аналітичний облік, наприклад, за рахунком

50 "Довгострокові позики" ведеться

за позикодавцями (банками) в розрізі

кожного кредиту (позики) окремо, за

строками погашення кредиту (позики) та

за видами валюти наведено нарис.

Рис.

Приклад організації аналітичного обліку

за рахунком 50 "Довгострокові

позики"

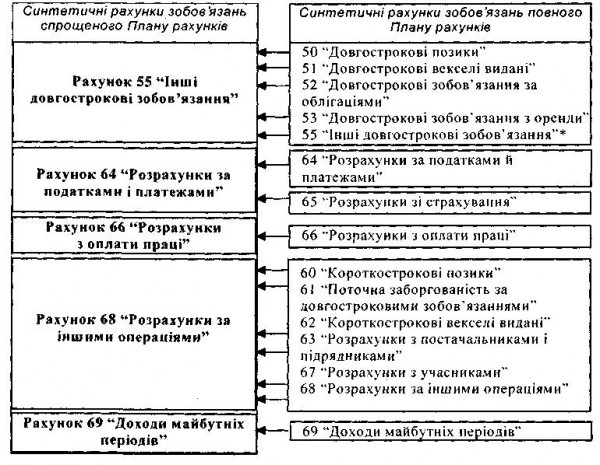

Облік зобов'язань у

СМП

Суб'єкти малого підприємництва

для відображення господарських операцій

на рахунках бухгалтерського обліку

можуть використовувати спрощений

План

рахунків, що повинно бути

зазначено в Наказі про облікову політику.

В ньому рахунки бухгалтерського обліку

повного Плану рахунків об'єднані

(рис.).

Рис.

Приклад організації аналітичного обліку

за рахунком 50 "Довгострокові

позики"

Облік зобов'язань у

СМП

Суб'єкти малого підприємництва

для відображення господарських операцій

на рахунках бухгалтерського обліку

можуть використовувати спрощений

План

рахунків, що повинно бути

зазначено в Наказі про облікову політику.

В ньому рахунки бухгалтерського обліку

повного Плану рахунків об'єднані

(рис.).

Рис.

Порівняння повного та спрощеного Плану

за рахунками 5-го та 6-го класів

*Рахунок

54 не використовується у зв'язку з тим.

що підприємства, які використовують

спрощений план рахунків, як правило, є

платниками єдиного податку, а тому

відстрочених податкових зобов'язань

не виникає.

Рис.

Порівняння повного та спрощеного Плану

за рахунками 5-го та 6-го класів

*Рахунок

54 не використовується у зв'язку з тим.

що підприємства, які використовують

спрощений план рахунків, як правило, є

платниками єдиного податку, а тому

відстрочених податкових зобов'язань

не виникає.