Сутність бухгалтерського обліку

Бутинець. Бухгалтерський фінансовий облік

У сучасних умовах господарювання великого значення набуває сукупність заходів, спрямованих на забезпечення та покращання управління господарською діяльністю. Невід'ємною складовою господарської діяльності суспільства протягом тривалого історичного розвитку є бухгалтерський облік, раціональна організація якого виступає передумовою ефективного управління власністю і господарською діяльністю підприємства. Для прийняття управлінських рішень щодо господарської діяльності підприємства важливе значення відіграє формування сукупності показників, інформаційних, які характеризують господарську діяльність. Удосконалення та різноманіття господарської діяльності сприяли розвитку бухгалтерського обліку, розширенню його функцій і завдань. Бухгалтерський облік як складова системи управління є впорядкованою системою збору, класифікації, накопичення, реєстрації й узагальнення інформації у грошовому вимірнику про майно, капітал і зобов'язання підприємства та їх рух шляхом суцільного, безперервного й документального відображення всіх господарських операцій. Відображаючи факти господарського життя в межах окремого суб'єкта господарювання, бухгалтерський облік забезпечує їх ідентифікацію та пізнання, вартісне вираження різних економічних категорій (майно, капітал, виручка, прибуток та ін.) через збір, реєстрацію та узагальнення інформації у грошовому вимірнику про майно, капітал і зобов'язання підприємства. Бухгалтерський облік є складною системою - сукупністю елементів, пов'язаних між собою та об'єднаних в єдине ціле. Виступаючи ланкою зв'язку між господарською діяльністю та особами, які приймають рішення, бухгалтерський облік: по-перше, вимірює господарську діяльність шляхом реєстрації даних про неї для подальшого використання; по-друге, обробляє дані та інтерпретує їх таким чином, щоб вони набули практичної корисності; по-третє, передає у вигляді звітів інформацію тим, хто використовує її для прийняття управлінських рішень. Отже, дані про господарську діяльність є входом до системи бухгалтерського обліку, а інформація для осіб, що приймають рішення, - виходом з неї. Оскільки записи в бухгалтерському обліку здійснюються на підставі документів, система бухгалтерського обліку є документальною. Носіями інформаційних даних про господарські операції є первинні документи, які в подальшому використовуються для групування даних на рахунках бухгалтерського обліку, відображення в облікових регістрах і складання бухгалтерської звітності. Сферою бухгалтерського обліку є середовище, сукупність умов (користувачів), в яких ведеться бухгалтерський облік. Такими умовами є: - принципи (політика) обліку; - ведення облікових регістрів, які охоплюють записи фактів господарського життя у хронологічному, синтетичному та аналітичному порядку; - періодичне встановлення дійсного стану активів і зобов'язань шляхом проведення інвентаризації; - оцінка складових активів і пасивів, визначення фінансового результату; - складання бухгалтерської звітності; - нагромадження та упорядкування бухгалтерської звітності, а також іншої документації, передбаченої законодавством; - надання для аудиторської перевірки та оприлюднення фінансової звітності (у випадках, передбачених законодавством). Призначення бухгалтерського обліку Згідно із Законом України "Про бухгалтерський облік та фінансову звітність в Україні" метою ведення бухгалтерського обліку і складання фінансової звітності є надання повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух грошових коштів підприємства користувачам для прийняття рішень.

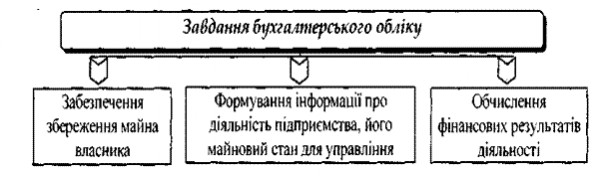

Призначення бухгалтерського обліку полягає у впорядкуванні вхідних даних про факти господарського життя і формуванні облікової інформації відповідно до потреб управління. Таке призначення визначається інформаційними потребами користувачів облікової інформації. Бухгалтерський облік надає найбільшу частку економічної інформації для управлінців, фінансистів, економістів, юристів, власників, інвесторів, банкірів, тобто учасників ділових відносин. Призначення бухгалтерського обліку реалізується через виконання ним триєдиного завдання (рис.).

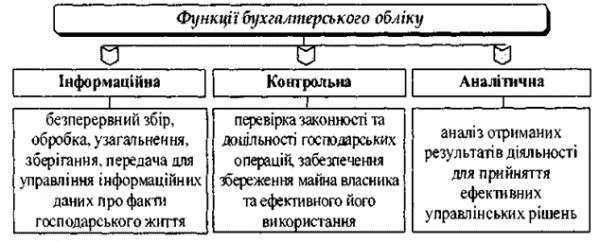

Усі завдання бухгалтерського обліку виконуються одночасно, оскільки вони взаємопов'язані та обумовлені вимогами управління господарською діяльністю. Перше завдання є похідним від інтересів власника та передбачає забезпечення за допомогою бухгалтерського обліку збереження майна, яке йому належить. Чим більшою є відстань між власником та управлінцями, тим більше власник зацікавлений у створенні системи інструментів, які забезпечать реєстрацію фактів господарського життя і здійснення взаємного контролю виконавців. Таким чином, виконання даного завдання передбачає: а) облік майна підприємства, його збереження; б) облік прав і відповідальності виконавців. Друге завдання покликане об'єднати інтереси власників і управлінців підприємства. Інформація, яку надає бухгалтерський облік, потрібна, насамперед, для прийняття дієвих управлінських рішень щодо розпорядження майном, капіталом і зобов'язаннями суб'єкта господарювання. Третє завдання передбачає обчислення фінансових результатів для встановлення рівня ефективності діяльності та прийняття рішень щодо напрямів подальшого розвитку підприємства. Виконання розглянутих завдань зумовлює важливу роль бухгалтерського обліку в системах інформації та управління підприємством. Досить часто до завдань бухгалтерського обліку відносять ще й ряд інших. Однак вони, як правило, є похідними від зазначених і деталізують їх. Так, віднедавна четверте завдання бухгалтерського обліку висунув американський вчений Е.С. Хендріксен: бухгалтерський облік повинен забезпечувати перерозподіл ресурсів у галузях економічної діяльності. Зміст даного завдання реалізується в умовах панування в державі розвиненого ринку цінних паперів. Бухгалтер, складаючи звітність, квантифікує (обчислює) результати господарської діяльності, рівень яких впливає на вартість акцій підприємства та подальші напрями інвестування. Бухгалтерський облік в Україні в певній мірі задовольняє власника в частині виконання перших двох завдань: збереження майна та надання інформації для прийняття управлінських рішень. Однак головним і невирішеним завданням на сьогодні залишається об'єктивність розподілу прибутку підприємства, створеного працею працівників. За часів соціалізму проголошувалося, що облік має суспільне значення, використовується в інтересах усіх членів суспільства, слугує загальнонародним цілям, має всенародний характер і використовується для залучення трудових мас до управління підприємством. Якщо в умовах соціалізму прибуток розподілявся державою заздалегідь - у виробничо-фінансовому плані, то на сьогодні такий план відсутній. У такій ситуації досить складно оцінити значення бухгалтерського обліку для суспільства. Якщо за часів СРСР існувала можливість зведення бухгалтерської інформації за 15 теперішніми пострадянськими державами, то на сьогодні це неможливо навіть для однієї країни або галузі. 1 потрібно це власнику підприємства для того, щоб ніхто не знав, скільки насправді заробляє підприємство, скільки виплачується працівникам і на користь суспільства, скільки залишається прибутку у власника. Механізм розподілу прибутку частково контролює держава через систему податкового обліку, однак суму прибутку, який залишається після оподаткування власнику, не контролює ніхто. Забезпечення за допомогою бухгалтерського обліку здійснення контролю за прибутком власника розкриває соціальне значення бухгалтерського обліку, яке полягає у захисті інтересів кожного члена суспільства. Це питання є досить актуальним для України, коли незначна кількість власників контролює все національне багатство держави. За таких умов організація бухгалтерського обліку повинна забезпечити прозорість інформації щодо співвідношення розподілу доходів між роботодавцем і працівниками, адже власники підприємств повинні дбати про народ і державу, що має відображати відповідна бухгалтерська інформація. Похідними від завдань бухгалтерського обліку є його функції: контрольна, інформаційна та аналітична (рис.), виконуючи які бухгалтерський облік водночас виступає найважливішою функцією управління, забезпечуючи керівництво різних рівнів інформацією про діяльність суб'єкта господарювання, та безпосередньо впливає на ефективність прийняття управлінських рішень.

Оскільки

результатом функціонування системи

бухгалтерського обліку є інформація,

призначена для прийняття управлінських

рішень, до системи бухгалтерського

обліку висуваються наступні вимоги:

-

формування джерел інформації та

забезпечення їх зберігання;

- надання

інформації в необхідних обсягах у

встановлені строки;

- забезпечення

інформаційної комунікації між особами,

які приймають рішення.

Виконуючи

завдання, бухгалтерський облік є

сполучною ланкою між суб'єктами, які

здійснюють управління господарською

діяльністю підприємств, і особами, що

приймають рішення про інвестування

коштів, регулюють бюджетні відносини

тощо. Тому бухгалтерський облік потрібно

розглядати як з точки зору бухгалтера,

так і з позиції користувачів його

інформації. Формуючи показники звітності,

бухгалтер повинен знати, які відомості

та у яких розрізах необхідні й корисні

для управління і, відповідно, передбачати

їх відображення у звітності.

Користувачами

бухгалтерської інформації є юридичні

та фізичні особи, зацікавлені в інформації

про фінансовий стан і результати

діяльності підприємства. Інформація

повинна надаватися відповідним

користувачам у порядку, передбаченому

чинним законодавством.

Види користувачів

бухгалтерської інформації за відношенням

до підприємства наведено на

рис.

Оскільки

результатом функціонування системи

бухгалтерського обліку є інформація,

призначена для прийняття управлінських

рішень, до системи бухгалтерського

обліку висуваються наступні вимоги:

-

формування джерел інформації та

забезпечення їх зберігання;

- надання

інформації в необхідних обсягах у

встановлені строки;

- забезпечення

інформаційної комунікації між особами,

які приймають рішення.

Виконуючи

завдання, бухгалтерський облік є

сполучною ланкою між суб'єктами, які

здійснюють управління господарською

діяльністю підприємств, і особами, що

приймають рішення про інвестування

коштів, регулюють бюджетні відносини

тощо. Тому бухгалтерський облік потрібно

розглядати як з точки зору бухгалтера,

так і з позиції користувачів його

інформації. Формуючи показники звітності,

бухгалтер повинен знати, які відомості

та у яких розрізах необхідні й корисні

для управління і, відповідно, передбачати

їх відображення у звітності.

Користувачами

бухгалтерської інформації є юридичні

та фізичні особи, зацікавлені в інформації

про фінансовий стан і результати

діяльності підприємства. Інформація

повинна надаватися відповідним

користувачам у порядку, передбаченому

чинним законодавством.

Види користувачів

бухгалтерської інформації за відношенням

до підприємства наведено на

рис.

Інформаційні

потреби розглянутих користувачів

визначають завдання та функції

бухгалтерського обліку, а отже, вимагають

його відповідної організації. Водночас

інтереси розглянутих користувачів

можуть бути різноманітними та суперечити

один одному (табл.).

Інформаційні

потреби розглянутих користувачів

визначають завдання та функції

бухгалтерського обліку, а отже, вимагають

його відповідної організації. Водночас

інтереси розглянутих користувачів

можуть бути різноманітними та суперечити

один одному (табл.).

Учасники господарського процесу |

Характеристика інтересів |

Власники підприємства |

Ефективне управління власністю для отримання більшого прибутку |

Бухгалтери |

Якісне виконання роботи, отримання від цього задоволення і матеріальної винагороди |

Власники-акціонери |

Отримання найвищих дивідендів або підвищення курсу акцій |

Кредитори |

Отримання гарантій платоспроможності підприємства, якому надано кредит |

Дебітори |

Уникнення повернення боргів |

Податкові органи |

Досягнення максимальної прибутковості кожного підприємства, що забезпечить поповнення бюджету |

Працівники |

Отримання вищої заробітної плати та премій, можливості професійного зростання |

Аудитори |

Отримання прибутку від здійснення аудиторської діяльності |

Працівники статистичних органів |

Перевірка своєчасності складання та подання звітності підприємствами |

Основними користувачами бухгалтерської інформації є власник і управлінці, які мають найбільший доступ до неї. Бухгалтер або бухгалтерська служба, в свою чергу, виступають одночасно і користувачем, і суб'єктом ведення бухгалтерського обліку. Слід зауважити, що на великих і середніх підприємствах власник може виступати як в ролі акціонера, так і в ролі засновника. Реальне управління власністю забезпечують менеджери, які в більшості випадків є найманими особами. Відокремленість на підприємствах функцій володіння та управління можуть зумовлювати ситуацію, коли менеджери дотримуються власної лінії поведінки, яка передбачає максимальне збільшення власного добробуту за мінімального ризику. В одному з підручників з управлінського обліку зазначається: "Мета фірми - примножити капітал її власників, мета людини -збільшити цінність свого матеріального й духовного добробуту". Тому, навіть якщо власники ставлять за мету досягнення максимального прибутку, вони не завжди можуть примусити управлінців (менеджерів) підприємства діяти лише в їх інтересах. У такому випадку саме бухгалтерський облік може забезпечити захист інтересів власника.