Облік інших операційних доходів

Бутинець. Бухгалтерський фінансовий облік

Склад

інших операційних доходів

У

складі інших операційних доходів

відображаються віс інші доходи ; не

пов'язані з реалізацією продукції

(товарів, робіт, послуг):

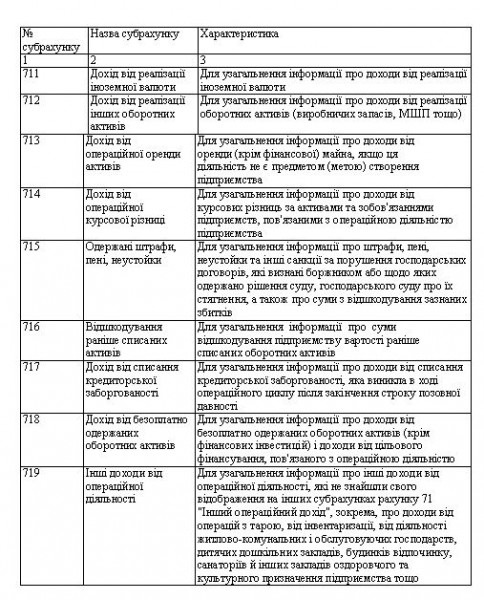

♦ дохід від

реалізації іноземної валюти;

♦ дохід

від реалізації інших оборотних активів

(виробничих запасів, малоцінних та

швидкозношуваних предметів тощо);

♦

дохід від операційної оренди активів;

♦

дохід від операційної курсової різниці;

♦

пені, штрафи, неустойки, визнані боржником

або щодо яких отримано рішення судових

органів про їх стягнення;

♦ доходи

від відшкодування раніше списаних

активів;

♦ дохід від списання

кредиторської заборгованості, яка

виникла в ході операційного циклу після

закінчення строку позовної давності;

♦

дохід від безоплатно одержаних оборотних

активів;

♦ інші доходи від операційної

діяльності.

Характеристика рахунку

71 "Інший операційний доход"

Для

узагальнення інформації про інші доходи

від операційної діяльності підприємства

у звітному періоді, крім доходу (виручки)

від реалізації продукції (товарів,

робіт,

послуг), використовується рахунок 71

"Інший операційний дохід".

За

кредитом рахунку 71 "Інший операційний

дохід" відображається збільшення

(одержання) доходу, за дебетом - суми

непрямих податків (податку на додану

вартість, акцизного збору та інших

зборів (обов'язкових платежів)) і списання

в порядку закриття на рахунок 79 "Фінансові

результати".

Рахунок 71 "Інший

операційний доход" має наступні

субрахунки (табл.).

Таблиця Субрахунки

до рахунку 71 "Інший операційний

дохід"

Аналітичний

облік інших операційних доходів ведеться

за видами доходів та іншими напрямами,

визначеними підприємством.

Первинними

документами для накопичення даних про

інші операційні доходи є рахунки-фактури,

товарно-транспортні накладі, платіжні

вимоги, акти інвентаризації, ПКО, виписки

банку, довідки та розрахунки

бухгалтерії.

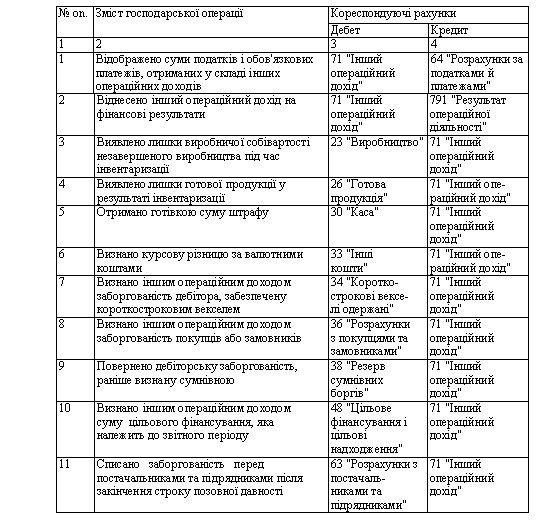

Відображення в

бухгалтерському обліку інших операційних

доходів відбувається наступним чином

(табл. ).

Таблиця Облік інших операційних

доходів

Аналітичний

облік інших операційних доходів ведеться

за видами доходів та іншими напрямами,

визначеними підприємством.

Первинними

документами для накопичення даних про

інші операційні доходи є рахунки-фактури,

товарно-транспортні накладі, платіжні

вимоги, акти інвентаризації, ПКО, виписки

банку, довідки та розрахунки

бухгалтерії.

Відображення в

бухгалтерському обліку інших операційних

доходів відбувається наступним чином

(табл. ).

Таблиця Облік інших операційних

доходів

Облік доходів від фінансової діяльності

Бутинець. Бухгалтерський фінансовий облік

Склад доходів від фінансової діяльності Основними видами доходів, які належать до фінансової діяльності, є: ♦ доходи від інвестицій в асоційовані, спільні та дочірні підприємства; ♦ дивіденди одержані; ♦ відсотки одержані; ♦ інші доходи від фінансових операцій. З названими доходами тісно пов'язані такі поняття як метод участі в капіталі та асоційоване підприємство. Метод участі в капіталі - метод обліку інвестицій, який передбачає збільшення або зменшення балансової вартості інвестицій відповідно на суму збільшення або зменшення частки інвестора у власному капіталі об'єкта інвестування. Асоційоване підприємство - підприємство, в якому інвестору належить блокувальний пакет акцій (більш як 25 % акцій) і яке не є дочірнім або спільним підприємством інвестора.