Управлінський облік оплати праці

Бутинець. Бухгалтерський фінансовий облік

Управлінський персонал кожного підприємства повинен з максимальною точністю знати розміри своїх витрат на робочу силу, які включають як витрати на оплату праці працівників так і суми обов'язкових відрахувань на соціальні заходи. Відповідно до П(С)БО 16 "Витрати" до складу елементу витрат "Витрати на оплату праці" включається заробітна плата за окладами і тарифами, премії та заохочення, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці. За міжнародними нормами і стандартами заробітна плата входить до складу витрат на робочу силу і є лише частиною фактичних витрат, які несе роботодавець при використанні праці найманого працівника. Окрім заробітної плати, до складу витрат на робочу силу входять також: витрати підприємства на оплату житла працівників; витрати підприємства на соціальне забезпечення працівників; витрати на професійне навчання; податки, що належать до витрат на робочу силу; інші витрати на робочу силу. У зв'язку з цим для ефективного виконання функцій управління кадрами підприємства, організації праці та її оплати управлінському персоналу (менеджерам) і безпосередньо працівникам необхідна відповідна інформація, надання якої забезпечується системою управлінського обліку. Основними джерелами такої інформації є первинні та зведені документи з обліку праці та її оплати, а також кошториси або нормативи витрат. Управлінський облік витрат на оплату праці ведеться з метою надання інформації керівництву підприємства про розрахунки з персоналом, який належить як до облікового, так і до необлікового складу підприємства, зокрема, про розмір нарахованої та виплаченої заробітної плати, динаміку її зміни, а також про розрахунки за неодержану у встановлений термін суму з оплати праці (розрахунки з депонентами). Основною вимогою до інформації, що формується на підставі даних управлінського обліку є її оперативність та точність, що передбачає наявність даних про всі зміни, що відбуваються в розрахунках з оплати праці. Дотримання цих вимог в свою чергу забезпечуватиме стійкість фінансового стану підприємства. Формування управлінської інформації з питань праці та її оплати на належному рівні з дотриманням вимог, які до неї висуваються дасть змогу її користувачам визначати, прогнозувати і планувати розміри коштів на покриття витрат на робочу силу, а працівникам підприємства - оцінити свої перспективи наданому підприємстві.

Економічний аналіз розрахунків з оплати праці

Бутинець. Бухгалтерський фінансовий облік

Трудові

ресурси підприємства відіграю і ь

привідну роль у розв'язанні науково-технічних,

організаційних і економічних завдань,

пов'язаних з досягненням поставлених

в ході господарювання цілей та

отриманням

бажаних результатів. В свою чергу рівень

забезпеченості підприємства робочою

силою та раціональність її використання

визначають організаційно-технічний

рівень виробництва. Від ефективності

використання трудових ресурсів в процесі

виробництва залежить обсяг та якість

виготовленої продукції, а також її

собівартість. Зважаючи на це економічний

аналіз використання трудових ресурсів

є важливим напрямом в комплексному

аналізі діяльності підприємства.

До

основних завдань аналізу ефективності

використання трудових ресурсів

належить:

♦ з'ясування забезпеченості

робочих місць, підрозділів підприємства

трудовими ресурсами;

♦ вивчення

показників руху трудових ресурсів;

♦

оцінка використання трудових ресурсів

(робочого часу) у процесі виробництва;

♦

вивчення ефективності використання

коштів на оплату праці;

♦ виявлення

резервів більш повного та ефективного

використання трудових ресурсів.

Аналіз

використання трудових ресурсів

проводиться за наступними етапами.

1)

оцінка забезпеченості підприємства

трудовими ресурсами та руху робочої

сили;

2) аналіз використання робочого

часу;

3) вивчення продуктивності праці

та трудомісткості продукції;

4) оцінка

витрат на заробітну плату.

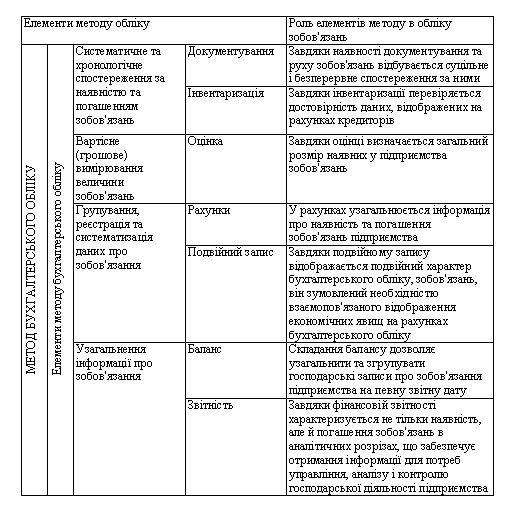

Узагальнюючи

матеріал теми 3, можна зазначити, що при

веденні обліку зобов'язань значну роль

відіграють всі елементи методу

бухгалтерського обліку (табл.).

Таблиця.

Роль елементів методу бухгалтерського

обліку при фіксації виникнення та

погашення зобов'язань

Завдяки

використанню елементів методу

бухгалтерського обліку забезпечується

виконання триєдиного завдання обліку:

збереження майна власника; отримання

інформації для управління; обчислення

фінансові результати діяльності

підприємства.

Завдяки

використанню елементів методу

бухгалтерського обліку забезпечується

виконання триєдиного завдання обліку:

збереження майна власника; отримання

інформації для управління; обчислення

фінансові результати діяльності

підприємства.