Облік товарів

Бутинець. Бухгалтерський фінансовий облік

Загальну

схему обліку товарів зображено на рис.

Поняття, класифікація та оцінка товарів

Бутинець. Бухгалтерський фінансовий облік

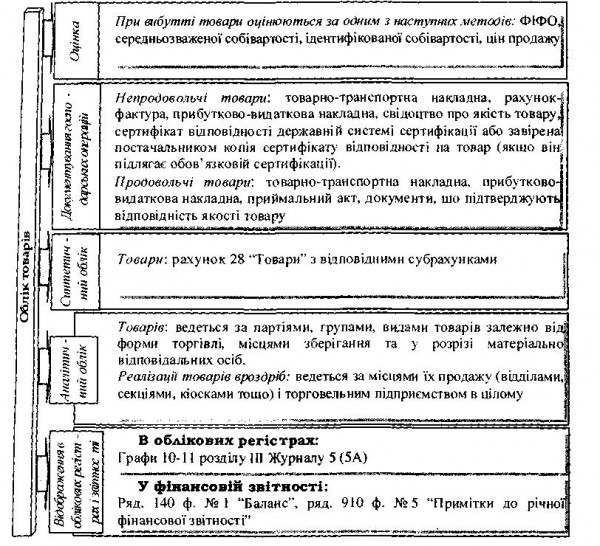

Товаром називається річ, призначена для продажу або обміну на інші цінності. Товари формують запаси торговельних підприємств.Товаром у широкому розумінні є матеріальна або нематеріальна власність, призначена для реалізації. Взаємозамінні товари - група товарів, подібних за функціональним призначенням, використанням, якісними і технічними характеристиками, ціною та іншими параметрами таким чином, що покупець справді замінює або може замінити їх у процесі споживання (у тому числі й виробничого). Одиницею бухгалтерського обліку товарів є їх найменування або однорідна група (вид). Підприємства торгівлі купують товари для їх подальшого продажу. Причому в обліку товари можуть відображатися за роздрібним» (продажними) цінами або купівельною вартістю. Описуючи порядок списання товарів при їх вибутті, необхідно зазначити. що собівартість товарів може визначатися за одним з обраних методів (ФІФО. середньозваженої собівартості, ідентифікованої собівартості або цінами' продажу). Підприємствами роздрібної торгівлі, які мають значну та зміни; номенклатуру товарів з приблизно однаковим рівнем торгової націнки частіше застосовується метод оцінки за цінами продажу, який передбачає використанні середнього відсотку торгової націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) ціною реалізованих товарів і сумою торгової націнки, визначеною за середнім відсотком. Середній відсоток торгової націнки обчислюється шляхом ділення суми залишку торгових націнок на початок звітного місяця і торгових націнок у продажній вартості одержаних у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця і продажної (роздрібної) вартості одержаних у звітному місяці товарів.

Документування руху товарів

Бутинець. Бухгалтерський фінансовий облік

Рух

непродовольчих товарів суб'єкта

господарювання оформлюється такими

документами: товарно-транспортними

накладними,

рахунками-фактурами, прибутково-видатковими

накладними, свідоцтвом про якість

товару, сертифікатом відповідності

державній системі сертифікації або

завіреною постачальником копією

сертифікату відповідності товару (якщо

він підлягає обов'язковій сертифікації").

На

всі продовольчі товари суб'єкт

господарювання повинен мати

товарно-транспортні накладні,

прибутково-видаткові накладні, приймальні

акти, документи, що підтверджують

відповідність якості товару вимогам

нормативних документів. Для імпортних

товарів - сертифікати, викладені

українською (російською) мовою або мовою

країни-експортера. Вони повинні бути

завірені печаткою постачальника.

Синтетичний

облік товарів

Порядок документального

оформлення надходження та вибуття

товарів аналогічний до порядку для

виробничих запасів і готової продукції.

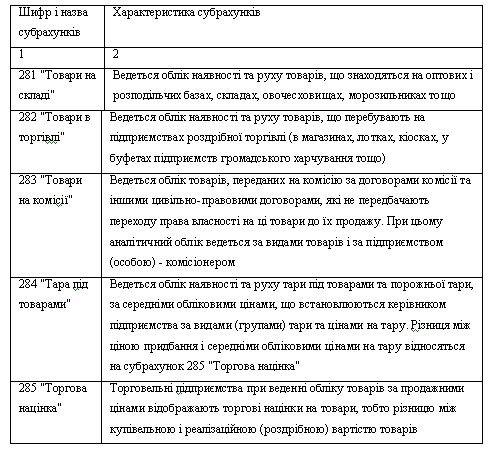

Для

обліку товарів у Плані рахунків призначено

рахунок 28 "Товари".

На промислових

підприємствах рахунок 28 "Товари"

застосовується для обліку товарів,

придбаних для продажу, або у випадках,

коли вартість запасів, придбаних для

комплектування, не включається до

собівартості виготовленої продукції,

а підлягає відшкодуванню окремо.

Торговельні

підприємства на рахунку 28 "Товари"

ведуть також облік купівельної тари і

тари власного виробництва (за винятком

інвентарної тари, яка використовується

для виробничих або господарських потреб

і облік якої ведеться на рахунку 11 "Інші

необоротні матеріальні активи" чи

20 "Виробничі запаси").

До рахунку

28 "Товари" відкриваються наступні

субрахунки (табл.).

Таблиця Субрахунки

за рахунком 28 'Товари"

Операції

з обліку товарів відображаються в

Журналі 5 (5А), приклад заповнення якого

наведено в лекції 6.

Аналітичний

Аналітичний облік товарів ведеться у

кількісно-сумовому облік товарів

вираженні (крім товарів у роздрібній

торгівлі) за найменуваннями, партіями,

групами, видами товарів залежно від

форми торгівлі, місцями зберігання та

у розрізі матеріально відповідальних

осіб.

Аналітичний облік реалізації

товарів вроздріб ведеться за місцями

їх продажу (відділами, секціями, кіосками

тощо) і торговельним підприємством в

цілому.

Організація аналітичного

обліку запасів на складах і в бухгалтерії.

Операції

з обліку товарів відображаються в

Журналі 5 (5А), приклад заповнення якого

наведено в лекції 6.

Аналітичний

Аналітичний облік товарів ведеться у

кількісно-сумовому облік товарів

вираженні (крім товарів у роздрібній

торгівлі) за найменуваннями, партіями,

групами, видами товарів залежно від

форми торгівлі, місцями зберігання та

у розрізі матеріально відповідальних

осіб.

Аналітичний облік реалізації

товарів вроздріб ведеться за місцями

їх продажу (відділами, секціями, кіосками

тощо) і торговельним підприємством в

цілому.

Організація аналітичного

обліку запасів на складах і в бухгалтерії.