Характеристика рахунку з обліку довгострокової дебіторської заборгованості

Бутинець. Бухгалтерський фінансовий облік

Для обліку довгострокової дебіторської заборгованості Планом рахунків передбачений рахунок 18 "Довгострокова дебіторська заборгованість та інші необоротні активи", характеристика якого наведена в додатку А. Даний рахунок має наступні субрахунки: 181 "Заборгованість за майно, що передано у фінансову оренду" -відображаються чисті інвестиції орендодавця у фінансову оренду, визначені згідно з Положенням (стандартом) бухгалтерського обліку 14 "Оренда"; 182 "Довгострокові векселі одержані" - призначений для обліку векселів, одержаних у забезпечення довгострокової дебіторської заборгованості; 183 "Інша дебіторська заборгованість" - призначений для обліку довгострокової дебіторської заборгованості, яка не відображається на інших субрахунках рахунку 18 "Довгострокова дебіторська заборгованість та інші необоротні активи", зокрема розрахунки з працівниками за виданими довгостроковими позиками, інші види розрахунків. 184 "Інші необоротні активи" - призначений для обліку активів, використання яких, як очікується, неможливо протягом дванадцяти місяців з дати балансу, зокрема грошових коштів, а також інших активів, які безпосередньо не можуть бути відображені на інших рахунках. Аналітичний облік довгострокової дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення й погашення. Регістром аналітичного обліку розрахунків з дебіторами є реєстр дебіторів. Суб'єкти малого підприємництва, відображаючи в обліку довгострокову дебіторську заборгованість, повинні застосовувати рахунок 18 і його субрахунки.

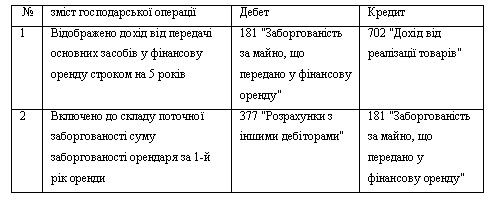

Облік заборгованості за майно, що передано у фінансову оренду

Бутинець. Бухгалтерський фінансовий облік

На

підставі договору оренди орендодавець

може передати власні основні засоби,

інші необоротні матеріальні та

нематеріальні активи у фінансову оренду

іншому підприємству.

Як уже зазначалось,

порядок передачі майна в оренду та його

облік визначений Положенням (стандартом)

бухгалтерського обліку 14 "Оренда".

Чисті

інвестиції орендодавця у фінансову

оренду відображаються на субрахунку

181 "Заборгованість за майно, що передано

у фінансову оренду".

Нарахування

заборгованості з фінансової оренди

здійснюється на підставі договору

оренди, акту приймання-передачі основних

засобів, переведення заборгованості

до складу поточної - довідок

бухгалтерії.

Аналітичний облік

орендних зобов'язань ведеться відокремлено

за кожним договором фінансової оренди.

В

таблиці наведено бухгалтерські проводки

орендодавця щодо відображення

заборгованості за майно, що передано у

фінансову оренду.

Таблиця. Облік

дебіторської заборгованості з фінансової

оренди ворендодавця

Більш

детально бухгалтерський облік операцій

з фінансової оренди

Більш

детально бухгалтерський облік операцій

з фінансової оренди

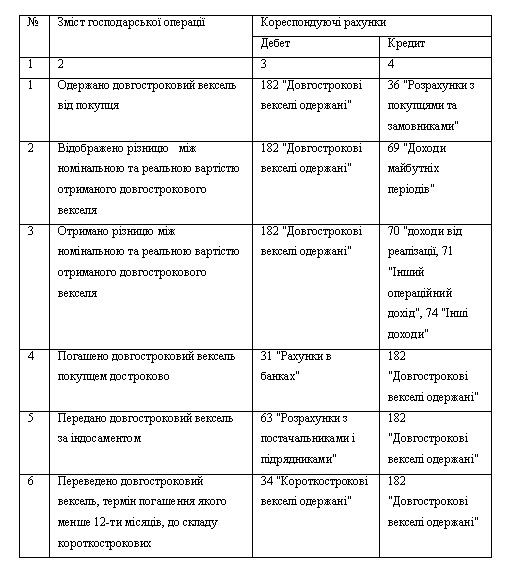

Облік одержаних довгострокових векселів

Бутинець. Бухгалтерський фінансовий облік

Суть

та порядок розрахунків із векселями.

Зупинимося на обліку довгострокових

векселів одержаних.

Векселі, одержані

у забезпечення довгострокової дебіторської

заборгованості, обліковуються на рахунку

182 "Довгострокові векселі

одержані".

Бухгалтерський облік

вексельних операцій залежить від виду

векселів, порядку заповнення реквізитів

векселя та їх змісту, порядку видачі та

прийняття (акцепту), передачі та авалю

векселів.

Оцінка векселя здійснюється

в розмірі вексельної суми, зазначеної

на ньому прописом і цифрами. Вексельна

сума може включати відсоток як додаткову

плату за час обігу векселя.

Аналітичний

облік вексельних операцій ведеться за

кожним одержаним векселем (за видами

векселів): векселі, строк сплати за якими

ще не настав; векселі, дисконтовані

(враховані) банком; векселі, не оплачені

у встановлений термін.

Основні

бухгалтерські проводки з обліку

довгострокових векселів, одержаних у

забезпечення довгострокової дебіторської

заборгованості, відображено в

таблиці.

Таблиця. Облік векселів,

одержаних у забезпечення довгострокової

дебіторської заборгованості