Управлінський облік фінансової звітності

Бутинець. Бухгалтерський фінансовий облік

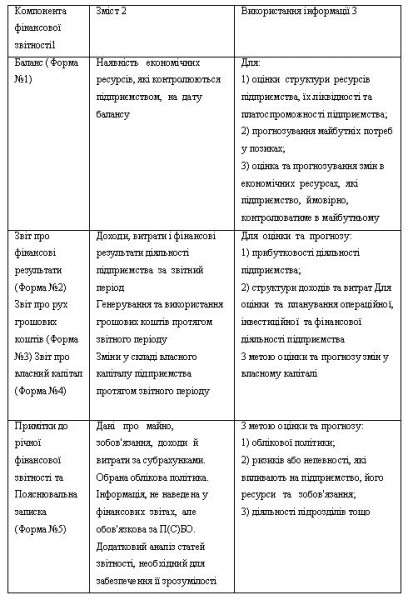

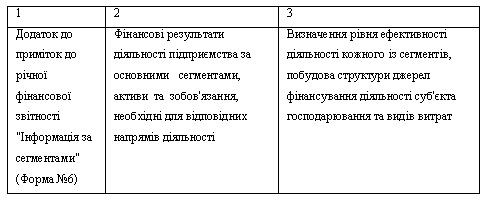

Управління діяльністю, оцінка досягнутого рівня розвитку будь-якого суб'єкта господарювання потребує детальної інформації про стан і результати роботи. Для забезпечення відповідних даних складається ф. № 5 "Примітки до фінансової звітності" з деталізованими показниками. В ній розкриваються відомості про стан і зміни майна та джерел утворення підприємства на рівні субрахунків. Така інформація дозволяє більш об'єктивно та повно оцінити стан і результати функціонування підприємства. Разом з тим, узагальнені показники фінансової звітності не можуть виступати інформаційною базою для прийняття ефективних та обгрунтованих управлінських рішень. Крім того, складання фінансових звітів, переважно за квартал, не дозволяє оперативно отримувати інформацію для потреб управління. У зв'язку з цим використовується внутрішня бухгалтерська звітність, яка передбачає надання оперативної релевантної інформації відповідно до вимог управлінського персоналу. Така звітність містить детальну інформацію про різні напрями діяльності та складається за короткі проміжки часу - декаду, тиждень, місяць - залежно від потреб користувачів. Подання даних звітів законодавчо не регламентовано, форми внутрішньої звітності визначаються безпосередньо на підприємстві й затверджуються Положенням про облікову політику підприємства. У цілому, показники внутрішньої та фінансової звітності за відповідний період повинні бути ідентичні й відрізнятися лише ступенем їх деталізації. Вимоги до змісту, періодичності та порядку подання внутрішніх звітів встановлюють самі менеджери й від них залежить структура даних звітності. Як правило, внутрішні звіти об'єднують показники у вартісних і натуральних показниках в найдетальніших розрізах аналітики. В умовах застосування комп'ютерних технологій для ведення бухгалтерського обліку така звітність складається без значних витрат часу за першим запитом користувачів. Правильне формулювання вимог до звітності є передумовою її підготовки на належному рівні для відповідного розуміння відображеної інформації. Таким чином забезпечується отримання якісного та достовірного джерела економічного аналізу, який сприяє покращенню діяльності підприємства у результаті раціонального використання усіх видів ресурсів. Якісні характеристики фінансової звітності та вимоги до її складання Суб'єкти підприємницької діяльності відповідно до Закону України "Про бухгалтерський облік і фінансову звітність в Україні", а також чинних П(С)БО повинні надавати: ♦ річну фінансову звітність: Баланс, Звіт про фінансові результати, Звіт про рух грошових коштів, Звіт про власний капітал, Примітки до річної фінансової звітності, Додаток до приміток до річної фінансової звітності "Інформація за сегментами"; ♦ квартальну фінансову звітність: Баланс, Звіт про фінансові результати. Суб'єкти малого підприємництва та представництва іноземних суб'єктів господарської діяльності1 складають лише спрощену форму річної звітності -Баланс і Звіт про фінансові результати. Зміст і можливі шляхи використання інформації різних форм фінансової звітності наведено в табл. Таблиця Зміст і призначення компонентів фінансової звітності1

Строки

подання фінансової звітності (квартальної

та річної) для усіх підприємств встановлені

Кабінетом Міністрів України у Порядку

подання фінансової звітності. Відповідно

до цього документу квартальна звітність

подається не пізніше 25-го числа місяця,

наступного за звітним кварталом. Річна-

не пізніше 20-го лютого наступного за

звітним року. Фінансова звітність

(квартальна та річна) подається:

♦

до державних органів статистики;

♦

в органи, до сфери управління яких

належить підприємство;

♦ до інших

державних органів (за наявності асигнувань

з бюджету);

♦ трудовим колективам за

їх вимогою;

♦ власникам (засновникам)

відповідно до установчих документів.

При

підготовці річного звіту керівництво

підприємства повинно усвідомлювати

відповідальність за складений звіт.

Якісно складений та своєчасно оприлюднений

звіт - це один із способів залучення

інвесторів, постачальників і клієнтів.

Керівництво повинно розглядати цей

звіт не як чергову звітність перед ще

одним контролюючим державним органом,

а, передусім, як звіт про результати

діяльності перед власниками

підприємства.

Інакше кажучи, фінансова

звітність відображає результати

управління та вміння керівництва

ефективно використовувати наявні

ресурси господарюючого суб'єкта. У

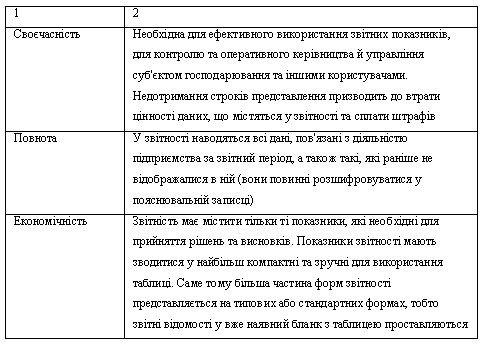

зв'язку з цим, інформація фінансової

звітності повинна відповідати певним

вимогам (табл.).

Таблиця Вимоги до

інформації фінансової звітності

Строки

подання фінансової звітності (квартальної

та річної) для усіх підприємств встановлені

Кабінетом Міністрів України у Порядку

подання фінансової звітності. Відповідно

до цього документу квартальна звітність

подається не пізніше 25-го числа місяця,

наступного за звітним кварталом. Річна-

не пізніше 20-го лютого наступного за

звітним року. Фінансова звітність

(квартальна та річна) подається:

♦

до державних органів статистики;

♦

в органи, до сфери управління яких

належить підприємство;

♦ до інших

державних органів (за наявності асигнувань

з бюджету);

♦ трудовим колективам за

їх вимогою;

♦ власникам (засновникам)

відповідно до установчих документів.

При

підготовці річного звіту керівництво

підприємства повинно усвідомлювати

відповідальність за складений звіт.

Якісно складений та своєчасно оприлюднений

звіт - це один із способів залучення

інвесторів, постачальників і клієнтів.

Керівництво повинно розглядати цей

звіт не як чергову звітність перед ще

одним контролюючим державним органом,

а, передусім, як звіт про результати

діяльності перед власниками

підприємства.

Інакше кажучи, фінансова

звітність відображає результати

управління та вміння керівництва

ефективно використовувати наявні

ресурси господарюючого суб'єкта. У

зв'язку з цим, інформація фінансової

звітності повинна відповідати певним

вимогам (табл.).

Таблиця Вимоги до

інформації фінансової звітності

Важливість

окремих з наведених вимог підтверджується

тим, що вони закріплені й передбачені

як обов'язкові у П(С)БО 1 (достовірність,

зіставність, доречність, дохідливість).

Всі

звіти обов'язково підписуються керівником

і головним бухгалтером підприємства,

що підтверджує достовірність звітних

показників.

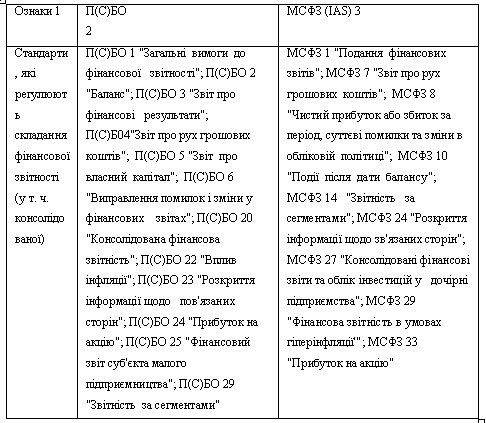

Загальні вимоги до

фінансової звітності містяться в П(С)БО

1 "Загальні вимоги до фінансової

звітності" та МСФЗ 1 "Подання

фінансових звітів". Незважаючи на

подібність вимог П(С)БО України та

Міжнародних стандартів фінансової

звітності щодо складання та подання

фінансової звітності, існують відмінності

у їх положеннях (табл.).

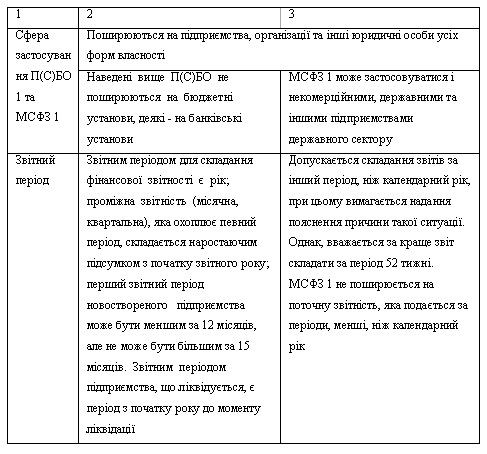

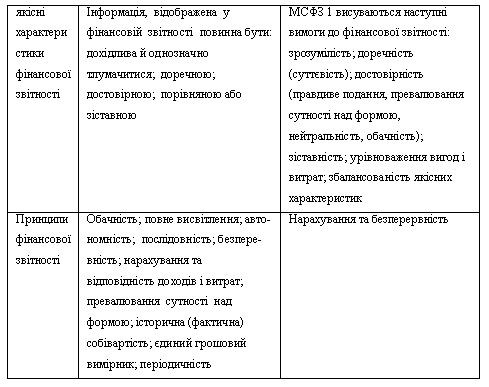

Таблиця.

Порівняння положень П(С)БО та МСФЗ з

питань регулювання порядку складання

та подання фінансової звітності__________

Важливість

окремих з наведених вимог підтверджується

тим, що вони закріплені й передбачені

як обов'язкові у П(С)БО 1 (достовірність,

зіставність, доречність, дохідливість).

Всі

звіти обов'язково підписуються керівником

і головним бухгалтером підприємства,

що підтверджує достовірність звітних

показників.

Загальні вимоги до

фінансової звітності містяться в П(С)БО

1 "Загальні вимоги до фінансової

звітності" та МСФЗ 1 "Подання

фінансових звітів". Незважаючи на

подібність вимог П(С)БО України та

Міжнародних стандартів фінансової

звітності щодо складання та подання

фінансової звітності, існують відмінності

у їх положеннях (табл.).

Таблиця.

Порівняння положень П(С)БО та МСФЗ з

питань регулювання порядку складання

та подання фінансової звітності__________

Крім

наведених відмінностей у вимогах П(С)БО

та МСФЗ, слід звернути увагу на відсутність

окремих МСФЗ, які б встановлювали порядок

складання та подання Балансу, Звіту про

прибутки та збитки, Звіту про зміни у

власному капіталі; необхідність складання

Приміток до річної фінансової звітності

лише описового характеру.

Фінансова

звітність повинна об'єктивно висвітлювати

необхідну користувачам інформацію про

фінансовий стан і результати господарської

діяльність підприємств, проведені

коригування, виправлення облікових

даних, причини їх здійснення.

Одночасно

необхідним є дотримання принципу повного

висвітлення, тобто фінансова звітність

повинна містити всю інформацію про

фактичні наслідки господарських операцій

і подій, що може вплинути на рішення,

які приймаються на її основі, незалежно

від того, відповідно до яких стандартів

складається фінансова звітність.

Крім

наведених відмінностей у вимогах П(С)БО

та МСФЗ, слід звернути увагу на відсутність

окремих МСФЗ, які б встановлювали порядок

складання та подання Балансу, Звіту про

прибутки та збитки, Звіту про зміни у

власному капіталі; необхідність складання

Приміток до річної фінансової звітності

лише описового характеру.

Фінансова

звітність повинна об'єктивно висвітлювати

необхідну користувачам інформацію про

фінансовий стан і результати господарської

діяльність підприємств, проведені

коригування, виправлення облікових

даних, причини їх здійснення.

Одночасно

необхідним є дотримання принципу повного

висвітлення, тобто фінансова звітність

повинна містити всю інформацію про

фактичні наслідки господарських операцій

і подій, що може вплинути на рішення,

які приймаються на її основі, незалежно

від того, відповідно до яких стандартів

складається фінансова звітність.